美国银行业风暴2.0正在上演:两种说法大辩论,对此你怎么看?

2月份,洛杉矶最大办公楼所有者Brookfield违约7.84亿美元,太平洋投资管理公司(PIMCO)在7笔资产抵押票据上违约17亿美元,黑石集团(Blackstone)在北欧商业抵押证券(CMBS)中违约5.62亿美元。

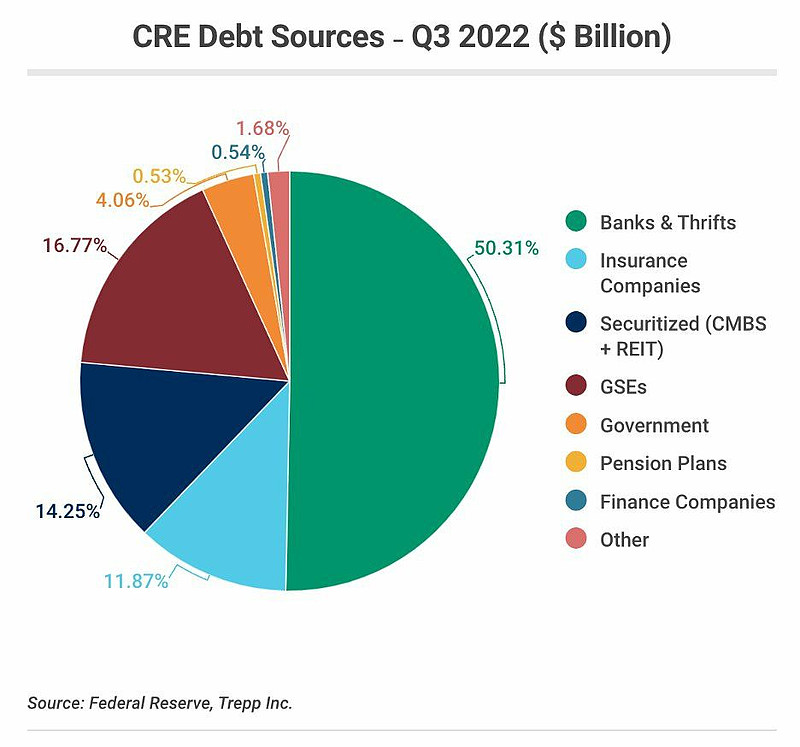

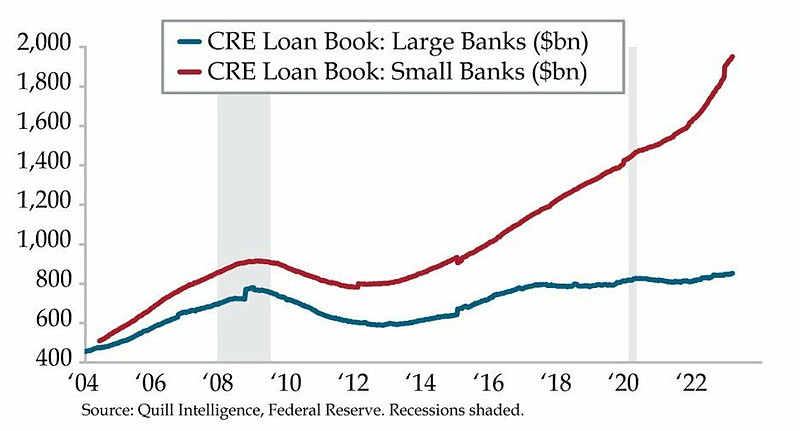

市场反应迅速,多元化购买证券化商业地产(CRE)债务以分散风险的投资者大幅增加,。然而,这导致市场在这个行业的账面敞口从4万亿美元暴涨至5.7万亿美元。在病毒大流行和美联储货币紧缩政策的双重打击下,22万亿美元的净资产价值下降了10%,净营业收入也因低入住率而锐减。固定收益债券持有者在利率上升的大环境下也正蒙受重大损失。

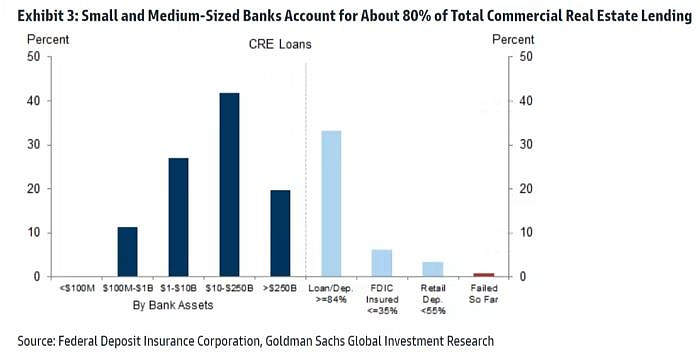

眼瞎,美国的小银行们正面临超过2万亿美元的未实现亏损,急需政府救助。

但是,又有一种说法认为:最新的美联储(H.4.1报告)资产负债表显示,整体上银行系统的压力相对较低。

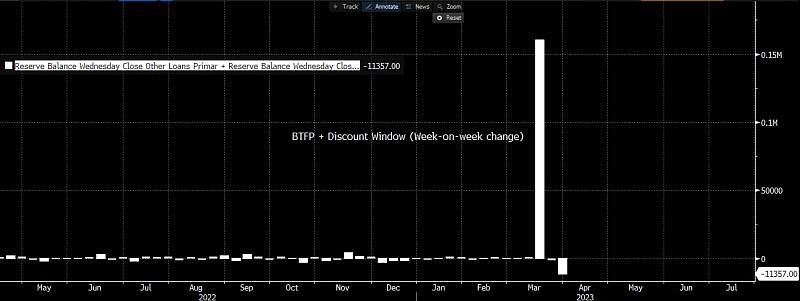

紧急贷款(贴现窗口+ BTFP)本周净减少110亿美元。这意味着存款流出状况在某种程度上已经稳定,毕竟银行至少不需要更多的即时资金来应付资金流出。

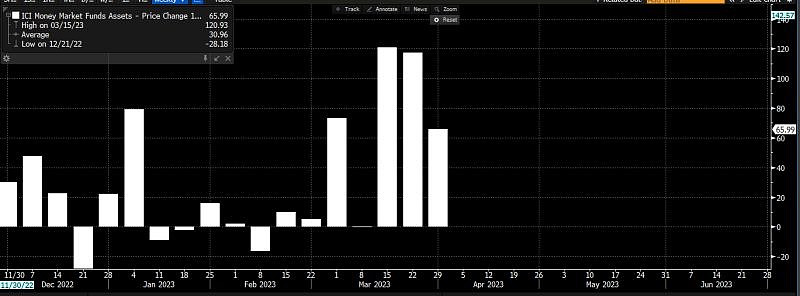

资金流入货币市场基金(MMF)仍在继续。但速度略有放缓。本月的货币基金的总净买入约为3000亿美元。作为对比,病毒大流行期间月份(2020年3月至4月)的流入额约为1.2万亿美元。

唯一令人费解的因素是FIMA回购。上周有一个央行将这个机制的额度用满,达到600亿美元。该机构仍在维持预防性地使用冗余的550亿美元的美元流动性。但从相对受控的XCCY基差掉期点、FRA OIS以及其他衡量标准来看,美元融资市场本周并未继续出现压力。

您有什么看法?