全球货币市场基金创历史新高 💸 令人担忧:连拥有 1.5 万亿美元资产的德意志银行股价也因信用违约掉期激增而暴跌 14% 🚨从全局角度看问题:银行压力本质上将是对全球金融系统产生通缩作用的!

随着对经济放缓的担忧加剧,投资者正面临着自疫情爆发以来最大的股票与其他风险资产抛售潮,甚至现金存款⚠️

👉 全球货币基金的买入量接近1,430亿美元,为自2020年3月以来最大规模,过去四周积累净认购超过3,000亿美元。

👉 货币市场基金资产飙升至5.1万亿美元以上,创历史最高水平。

然而,这并没有动摇全球央行的决心。尽管面临金融体系的压力美联储、欧洲央行和英格兰银行等央行仍然继续加息以控制通胀📈。

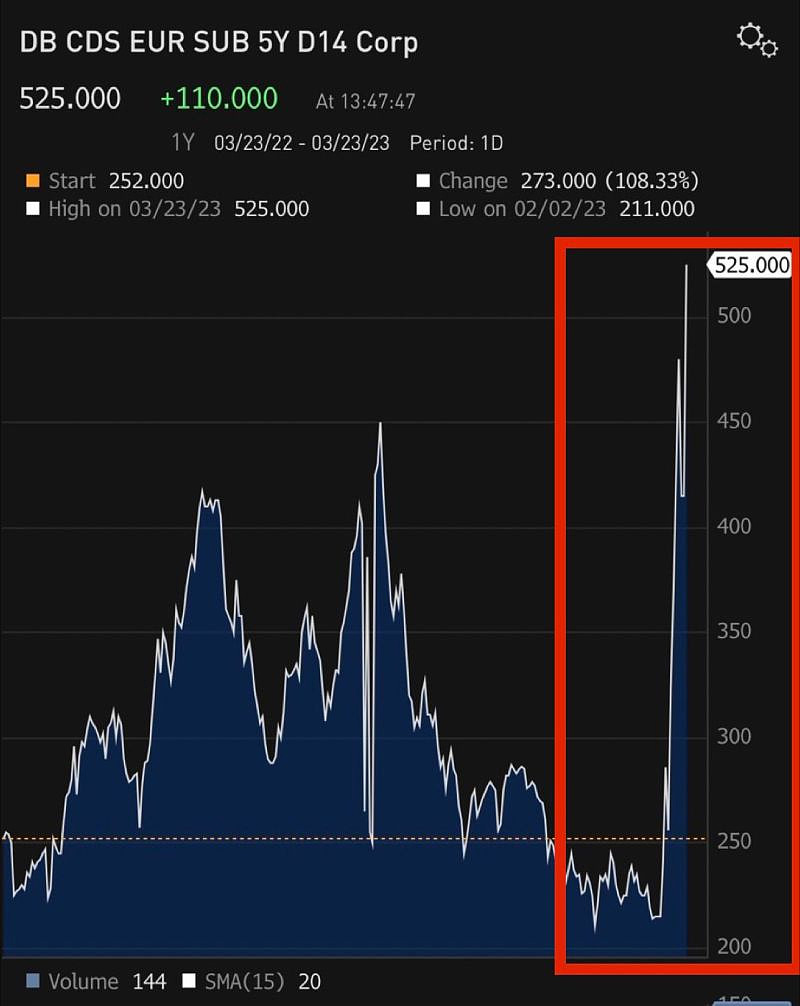

连德意志银行股价也因信用违约掉期激增而暴跌 14% 🚨

德意志银行的 CDS 周五飙升至 5 年期 >200 个基点,1 年期翻倍至 >700 个基点。

这是由对蔓延的恐惧以及市场流动性不足和市场参与者普遍去风险化所推动的。

市场现在基本上在想: “德意志银行会成为下一个 CS 还是 SVB?”。 甚至连德国总理奥拉夫·舒尔茨也不得不出来说:“德意志银行很赚钱,没有理由担心”。 并且:“欧洲的银行系统很稳定。”

德意志银行多年来一直存在问题,但目前盈利——在固定收益交易的推动下,他们的收入和利润实际上在 2022 年创下了 15 年来的新高。 瑞士信贷和硅谷银行可以说存在巨大的、特殊的问题,所以引发了 信任危机,以及银行挤兑。

但是,全球投资者们处于寻找+破坏+做空模式——到处寻找漏洞和弱点。 投资者不希望自己背锅。 AT1 债券最近一直在加剧全球投资者的担忧这种情况,大家正在重新评估他们的“安全资产”和投资组合。

由全球央行紧缩政策引发的这一波不确定性,正在使大家对盈利的、具有系统重要性的银行的产生了信心危机。

以下是全球央行加息可能导致的几件事:

- 全球银行的HTM 债券投资组合的损失加大。

- 贷款账簿上的信用损失(例如商业房地产和其他对利率敏感的风险敞口),连Blackstone都断供了(网页链接)?

- 存款不断流向货币市场基金,持续打击银行盈利能力。

- 市场参与者的全面去风险化——执行出售风险资产/交易。

这就是为什么市场一直预计美联储今年会大幅降息 100 个基点,尽管他们又一次表示了不会降息。 然而,市场认为有些事情已经被美联储搞得支离破碎,而且还会有更多不美好的事情发生。

从全局角度看问题:银行压力本质上将是对全球金融系统产生通缩作用的

现在的银行业动荡,并不会轻易引发系统性的流动性危机(信贷危机更有可能发生,但那是另外一个故事)。 为什么? 在加息周期中,银行存款的流出是很常见的。 在升息环境中,银行和货币市场基金(MMF)有不同的激励机制。

- MMF会提高利率以吸引资产,因为它们的费用是基于管理资产规模的:规模越大,越好。银行试图保持存款利率低,因为他们不想侵蚀利润并试图保持高RoE。 在美国银行中,储户超过250k美元的那部分资金是未担保贷款。 货币市场基金(MMF)的分配实际上是美国政府的未担保债务(比银行更安全),而且它的收益更高。 美国储户将从银行存款转移到MMFs的行动已经超过一年了!

最近,这一转移加速了:在1000亿美元范围内的每周MMFs流入创下了历史记录。银行如此迅速失去存款,对整个体系的影响应该很糟糕,对吗?

不一定,这取决于他们的处理:

如果银行能够通过其他融资机制替代失去的存款,而不必出售重磅资产,损失就不一定会变成全面流动性危机。 美联储的BTFP工具是支持这一过程的有力工具。如果银行需要满足存款外流的需求,它们不再被迫以低价抛售资产。这样做就避免了抛售引起的连锁反应风险。他们可以以面值在联邦储备银行抵押获得融资。这可以减少系统性流动性危机的尾部风险。

然而,需要注意的是,银行的压力对能够产生强大的通胀抑制作用。 银行在发放贷款时会创造货币。换句话说,银行在确保向实体经济持续提供信贷流动性方面具有非常重要的作用。而我们生活在一个以信贷为基础的系统中,信贷是经济的命脉。 在压力期间,银行会收紧贷款标准……