揭秘!“一级资本比率”真的是银行实力的金字招牌吗?

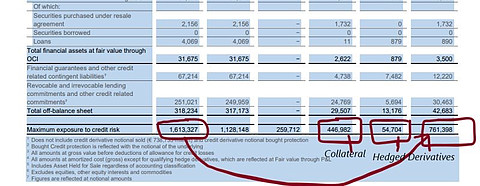

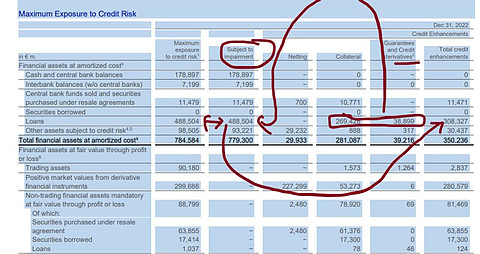

风险管理、财资策略,掌握信贷风险、风险资产、抵押品以及最重要的对冲衍生品。这些都是衡量银行风险管理的关键。而剩下的部分应由高质量流动资产(HQLA)来填补。

很多人都在说,银行危机时,一级资本比率(Tier1)是银行实力的象征。然而,事实真的如此吗?

令人惊讶的是,许多银行家在银行危机期间,仍然将一级资本比率作为衡量银行安全的标准。然而,这恰恰是误区。为什么呢?

首先,一级资本比率并不能涵盖所有风险类型。它只关注信用风险,而银行面临的风险还包括市场风险、操作风险和流动性风险。就拿瑞士信贷(creditsuisse)为例,高一级资本比率并不能保证银行不受其他风险影响。

其次,一级资本比率容易受到操纵。银行可以利用各种会计和资本管理技巧来操控一级资本比率,导致比率间难以进行有效对比

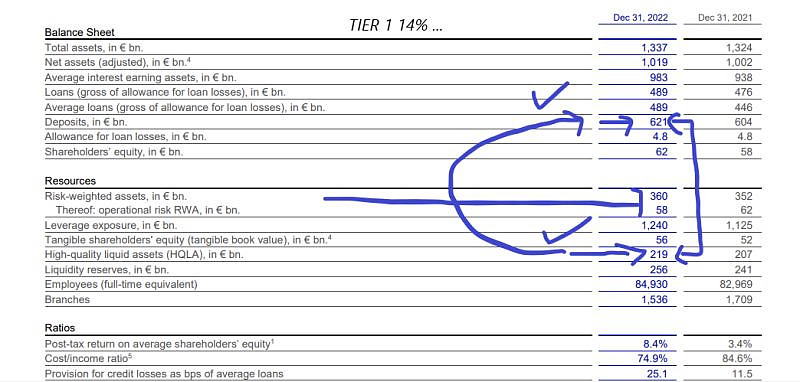

相较之下,高质量流动资产(HQLA)与存款比率是评估银行流动性状况的更优指标,尤其在银行挤兑时。以德意志银行为例,虽然其一级资本比率为14%,但其HQLA与存款比率却相当脆弱。若发生银行挤兑,银行几乎无法用流动资产应对这种流动性需求(仅为34%,即219/621)。

HQLA与存款比率涵盖了银行可能面临的更广泛的流动性风险,如资金风险和市场风险。

另一个重要的指标是短期资产负债净久期。你懂得。