尽管$弗兰科-内华达(FNV)$ 可能是其行业中最安全的公司之一,但是,大型基金机构将会在本周期内,比如内华达151至165区间的价位,开始逐步加大大规模减仓这样的大型周期股,进行重要节点技术交易处理。

【利润前景受到商品价格走势影响】

Franco-Nevada(技术交易目标价:165)在过去一年表现出色,但由于受到商品价格走势影响,股价可能会面临一些挑战。原因在于该公司在2022年上半年由于油价和钯金价格达到多年高点而获益,但这些趋势已经反转。预计油价和钯金价格仍有下跌的可能,而且天然气价格也已经大幅下降,导致Franco-Nevada的业务其他领域定价也变得较弱。

【公司依然强劲,各项资产发展顺利】

Franco-Nevada的投资组合依然非常稳健,对于Cobre Panama的不确定性也已经消失。此外,该公司的资产组合有多个资产已经接近投产(如Tocantinzinho、Seguela、Magino、Salares Norte、Greenstone、Posse),而其他资产也有望实现有意义的有机增长(如Macassa、Detour Lake、Tasiast、Cobre Panama)。虽然这些发展趋势有助于该公司的投资前景,但由于公司确实面临着一些挑战,预计Q1/Q2的业绩可能会较弱。

【Franco-Nevada公布Q4&FY2022财报,销量有所增长】

Franco-Nevada于上周发布了Q4&FY2022财报,其中Q4归属销量约为183,900盎司黄金当量(GEOs),同比增长1%。该公司的Marigold、Sudbury、Hemlo和Tasiast业务表现强劲,特别是其能源业务受益于去年同期较高的平均实现价格,成为2022年的重要贡献者。全年销售额为约730,000 GEOs,略微增长并高于710,000 GEOs的中点,但其贵金属业务表现不佳。Franco-Nevada计划在2024年底前投产的若干资产有望提振销售额。

【贵金属业务下滑,能源业务强劲】

Franco-Nevada的贵金属业务中,珍贵金属收入占比下降至70.7%,Antapaccay、Cobre Panama、Guadalupe-Palmarejo、Karma、Brucejack和Goldstrike的产量降低导致收入下降,而金银平均实现价格也有所下降。尽管如此,其能源业务表现强劲,收入和现金流达到了历史最高值。这是由于WTI和Henry Hub的价格上涨以及SCOOP/STACK、Permian和Weyburn业务增产。考虑到公司的商业模式以及新的免税增值税赔偿,我认为Franco-Nevada的长期增长前景依然强劲。

【公司净利润增长,投资组合扩张】

从年度销售收入和现金流上看,Franco-Nevada的净利润增长了104%,这主要得益于公司通过利用现金流和债务进行交易,而不需要像一些小型公司那样不断稀释股东的股份。尽管其贵金属业务表现不佳,但Franco-Nevada通过新增免税增值税资产等投资进行扩张,为未来的增长奠定了坚实基础。我认为,Franco-Nevada目前的业务组合稳健,未来的增长前景依然看好。

【销售预测下滑4% 原因何在?】

Franco-Nevada在FY2023的GEO销售预测中,中值为670,000,较FY2022的约730,000 GEOs下降4%。这一下滑的原因有三点。首先,Salares Norte延迟首次金条铸造,使得2023年的GEO销售额下降。其次,由于浓缩物出口限制,Franco-Nevada在2023年对Cobre-Panama保持审慎态度,这可能导致Franco-Nevada的GEO销售低于其今年的GEO产量。但值得注意的是,Franco-Nevada的Cobre-Panama在年底将实现每年1亿吨的产能,推动该资产的铜产量达到每年超过400,000吨。

最后,也是最难预测的,Franco-Nevada假定今年能源价格和钯金价格都将下降,这将影响其非黄金/银领域的GEO产量。该预测假定WTI原油平均价格为80.00美元/桶,Henry Hub天然气价格为3.00美元/千立方英尺,钯金价格为1,500美元/盎司,均远低于FY2022的价格,分别为94.23美元/桶,6.51美元/千立方英尺和2,107美元/盎司。如果价格能够回升,这些估计可能实际上会变得不够保守,当前钯金期货价格比预测水平低30%以上,为1,415美元/盎司。

【短期业绩前景不佳】

Franco-Nevada公司的未来前景并不乐观。尽管公司在2022年表现出色,但在2023年,由于能源价格下降以及多个资产出现产量下降,公司业绩可能会出现一定程度的下滑。根据最新的预测,2023年的每股收益预计将下降5%以上至3.40美元(2022年为3.64美元)。虽然金价近期表现良好,但也不足以弥补能源价格下降的缺口。特别是在2023年的第一季度和第二季度,由于金属价格本就高企,Franco-Nevada的业绩表现可能会更为疲软。

此外,与2022年第一季度相比,当前的金属价格已经下跌,这些价格的下降可能会在未来几个季度对公司的业绩产生更大的负面影响。

【新矿场与增长】

随着多座新矿场(Tocantinzinho, Greenstone, Seguela, Salares Norte, Posse)的投产,我们预计2024年贵金属产量将会增加,这是需要关注的2023年问题。然而,Harmony(HMY)的Mine Waste Solutions的产量上限(2022年修订协议为312,500盎司,目前已交付约265,000盎司)将部分抵消这些新矿场的增产效应。对于Franco-Nevada而言,这是一个沉重的打击,因为它享有的25%黄金流产能力为近25000盎司/年,成本仅约460美元/盎司。

从长远来看,尽管Mine Waste Solutions的产能上限和Candelaria的影响(在交付720,000盎司黄金和1200万盎司白银后,黄金的流产能力从68%下降至40%),Franco-Nevada预计年化黄金当量销售额将增至760,000至820,000黄金等价盎司,年增长率预计在12%左右。

我认为这个预测是保守的,因为我预计Franco-Nevada每年将继续投入至少5亿美元到生产和开发阶段的专有权益。然而,与Osisko Gold Royalties(OR)等公司相比,Franco-Nevada的增长潜力还有很大的提升空间。到2030年,Osisko Gold Royalties的产量可能翻倍,因此从增长和价值的角度来看,我认为Osisko Gold Royalties是更有吸引力的买入候选公司。

【估值过高,不适合长期价值投资】

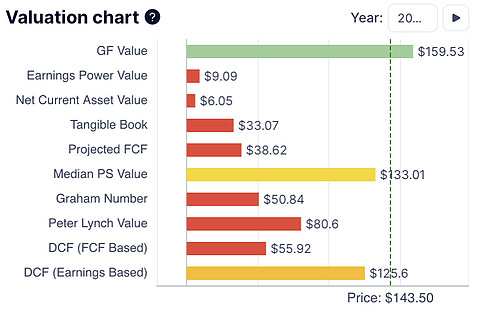

富兰克林·内华达的高端估值在该行业中是相当显著的,但过高的估值可能会带来风险。对于富兰克林·内华达,历史上的估值大约为现金流的25.8倍,而该行业最佳黄金矿商的历史估值通常低于12.0倍的现金流。即使我们可以认为相对于前三名黄金生产商的现金流估值的150%溢价是合理的,富兰克林·内华达相对于其历史交易水平仍然过高。

从目前的交易情况来看,富兰克林·内华达的前瞻性盈利估计为28.8倍,略高于其过去十二个月的平均多倍数。考虑到其拥有113个生产资产,这个多倍数可能需要调整为30.0倍。基于这个数字,这家公司的公允价值仍然会达到每股151.20美元。根据P/NAV估值,富兰克林·内华达目前的估值与其同行相比显然偏高,位于其历史范围的上端。

尽管富兰克林·内华达可能是该行业中最安全的公司之一,但是,大型基金机构将会在本周期内,比如内华达151至165区间的价位,开始大规模减仓这样的大型周期股,进行重要节点技术交易处理。所以,我要求大型周期性股票的公允估值要至少折价25%,最好接近30%。

即使按照这个要求的最低端,富兰克林·内华达的理想购买区间也只有在每股113.40美元或更低时才显得有吸引力。从技术角度来看,该股票的风险/回报比是0.07:1,意味着向上的潜在安全收益只有2.30美元,而向下的潜在风险则达到了35.00美元。

由于技术和基本面都没有突出富兰克林·内华达处于低风险买入区间,因此如果其市场价格高于145.00美元,我认为没有理由追高这个股票。