全球银行业大考

2008?这次不一样?

硅谷银行的破产引发大规模金融恐慌,仿佛19世纪银行挤兑和大萧条时期的噩梦重现!😨自1933年至2007年罕见的威胁如今再度涌现。美财政部和美联储以贝格霍特原则应对,尽管这个配方我们已经熟悉,🚨美国却面临两个前所未有的新挑战:

首先,2008年金融危机留下的遗产,使得贝格霍特原则的关键组成部分被忽略,导致虽然存款人得到补偿,但是债券持有人和银行股东损失巨大。这带来了巨大的风险传染威胁:一旦中型银行倒闭,存款将迅速转移到大型银行,市场集中加剧。美国实际已为整个银行体系提供担保,但也让保险原则和FDIC运作变得荒谬,甚至危及金融体系的核心责任原则!💣

其次,大国如美国和我们中国能支持银行体系,但小国家则无法如此风险。冰岛和爱尔兰已经在2008年付出了惨痛代价。如今,瑞士也面临系统重要性大银行崩溃的可能!瑞士信贷资产和负债约等于国家的GDP。瑞士真的能应对吗?🔥

硅谷银行危局:双重冲击!

SVB事件将带来两大影响。首先,如果银行救助与2008年类似,则将引发分歧,加剧民众对金融系统和政府的不满。纳税人被迫承担救助负担,特朗普式民粹主义或将重燃!🔥其次,在全球其他国家,对美国拯救金融体系方式的质疑与愤怒正不断加剧,这可能使美国在关键时刻需要在乌克兰基于规则行使时,激化更多的全球反美情绪。克里姆林宫或正兴奋地搓手,笑看美国困境!😈紧张局势升级,前景堪忧!🚨

危机第一阶段:储户与投资者争相撤离!

面对资产负债表疲弱的银行,储户和精明投资者们由于担心相对于股本水平出现巨大潜在损失,开始挤兑银行。💥在SVB案例中,这种担忧导致无保险存款者纷纷以创纪录速度抽离,努力在潜在的崩溃前离场。而瑞士信贷随后也受到了来自更广泛无担保债权人的压力,同样担忧重重。金融风暴酝酿,谁能安然度过?👀

危机第二阶段:欧洲风暴来袭!

银行业危机将在欧洲升级,欧元区当局将如何应对市场信心丧失的银行?🌪今日迹象令人担忧:全球监管机构正在批评美国处理SVB无保险存款人问题,欧洲中央银行就径直加息了50个基点。:zap:在危机第二阶段,信贷质量问题将成为焦点,利率上升的纠结难点也会持续带来新挑战。尽管分歧点和爆发点尚不明确,也许我们还有时间遏制危机蔓延。⏳但是欧洲金融危机恐将迅速发展,瑞士和欧盟会如何应对,也是世界瞩目!🔥

美国果断应对,欧洲何时迎难而上?

面对SVB和Signature Bank危机,美国迅速出手!美联储开放慷慨信贷便利,精心设计的存款保险延长方案(由大型存款人支付保费)带来救赎之光。💡然而,欧元区何时采取类似措施?⏳在这场风暴中,我们还将面临哪些政策错误?👀

危机蔓延,深层难题待解!

每次危机都独一无二,背后藏有贪婪、恐惧和政策失误交织的阴影。💣 SVB并非唯一受害者。蔓延的危机波及全球——美国的Signature Bank、First Republic Bank,甚至瑞士信贷银行均在损失惨重!🌪像往常一样,防火墙证明无法阻止危机传染,全球金融系统的防御似乎一直比预想中的更加脆弱。🌐

叠加通胀,美联储重拳在握却不得不左右互搏

🔥与过去危机不同,如今我们面临着严重的通胀危机。自90年代末以来,金融风暴多发生在通缩时期:美国基于CPI的通货膨胀从1997年到2020年平均为2.1%。这为以通货膨胀为目标的中央银行提供了充足的回应危机的余地,他们可以通过开放流动性阀门和将政策利率降至零来应对危机。💰 但现在,通胀高企,远超目标,而政策利率仍然过低,低至不足以解决通胀问题。📈若全球央行在加息方面犹豫不决,并且如市场所预期不断拯救银行业,那么恢复价格稳定的希望将变得渺茫。💹 结果将导致更多紧缩政策以遏制通胀——这听起来似曾相识?🤔

欧洲央行利率上调,有助信心,但危局难解!

⚠️欧洲央行将基准利率提高50个基点,以图继续对抗通胀困境!💹 但欧洲央行加息的脚步十分缓慢,如果欧洲央行希望在债券持有人遭受如此严重的损失后重新锚定低通货膨胀预期,那么它需要让市场相信它愿意承担一些真正的痛苦。🕰️ 否则,痛苦还需承受更多的国家和商业机构去承受,这在长期高实际利率的形势下叠加欧洲经济衰退,必引发金融更多压力和危机📉!

至于美国,联邦储备委员会和财政部门的超常举动暂时控制了恐慌。不幸的是,金融危机几乎总是会呈现波浪式发展,很可能还有更多的危机即将到来。

美国监管收紧风险

🔥:zap:️ 下周三FOMC开会时,美联储可能还是会宣布加息25个基点至4.75%-5%,甚至将最终利率预测从5.1%提高到5.3%!:rocket:

原因何在?美联储可能会声明:他们凭借正确的工具(流动性机制),已经解决了区域银行的资金问题,现在正是利用利率调升继续应对核心通胀和劳动力市场的时候!🔧💼 因为与他们的预期相比,美国经济与劳动力市场依然火爆异常💥🔥 !

这些政策举措对债券来说将是象征性的,然而危险逼近⚠️ 原因有二:1⃣️ 3月22日加息预期已高达80%,市场早有准备!📈 2⃣️ 美联储监管收紧在即,监管收紧的力量可能渐渐超越加息和资产负债表操作,成为市场新一轮担忧核心!🚨

监管收紧逼近!金融市场风云再起

打开历史的大门,美国银行业监管新战火将燃起💥!话说监管收紧,就是政府大佬们加强对经济规则的把控🔐。美帝2010年的多德-弗兰克法案就是个响当当的例子🇺🇸。我们大中华地区在2021-22年针对科技与房地产的雷霆一击则是另一个类似案例🇨🇳。在高风险和高速增长的舞台上,监管收紧被视作防守利器,避免经济和金融体系陷入过度扩张的灾难漩涡🌀。然而,在低风险和增长放缓时,这些措施反而可能限制发展,尽管它们能缩小未来潜在经济事故的可能影响🌪️。紧盯SVB和Signature Bank的瓦解,美联储正酝酿变革中小型银行(资产低于2500亿美元)的资本与流动性要求🏦。

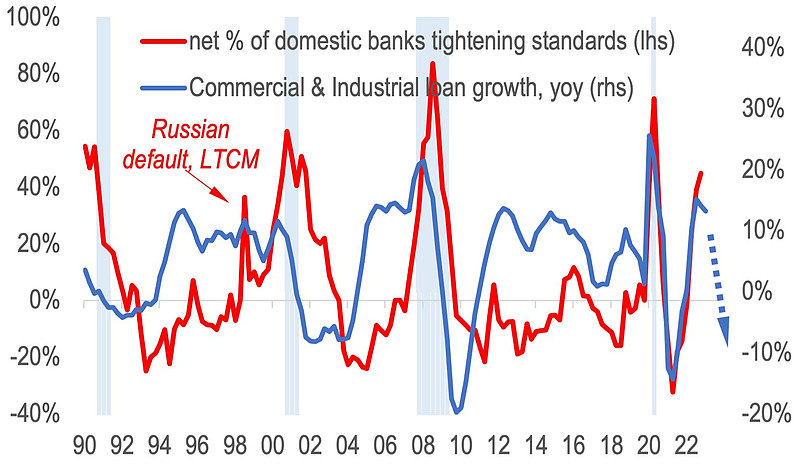

(图表:美国国内银行收紧工商业贷款标准的净百分比与12个月后工商业贷款的同比增长;阴影条表示衰退;来源:美联储)

监管收紧 = 美国经济新挑战来袭:rocket:!

眼见经济风云变幻,美国银行业和经济问题何去何从?🤔监管收紧时刻,美国经济无疑迎来了极具挑战的关头⚠️。如上图所示,就在美国地区性银行融资失败之前,银行贷款标准已飞速收紧。这意味着12个月后,贷款增长如铁达尼号将撞上冰山一角🏔️。即便经济未陷入衰退泥潭,银行贷款标准也已经临近有史以来的最严格水平💣。紧盯两条线的统计分析,把现今贷款标准与一年后银行贷款增长连接起来,美国银行贷款增长将在2023年底/2024年初遭遇收缩🌪️。这种收缩,可是信贷紧缩的明证。它甚至在未来的监管收紧之前,就已经拉开了序幕。我看好这势必导致美国国内执行更严苛的贷款标准🎯。

疑难杂症叠加,考验美联储魔法

美国经济陷入衰退,是否成为解决通胀难题的唯一钥匙🔑?美联储自2022年中期起,坚定表示维持合理但高企的政策利率📈。只要美联储不连续降息,即使是暂保持现状的高利率之下,美国企业利润衰退将不可避免;而约一年的滞后期之后,美国GDP的收缩或将在2024年初开始🚧。

即便美联储下周三暂缓加息,监管收紧也即将到来,预期政策变化的美国银行们恐自动收紧裤腰带,提防未来政策风险:zap:️。4月底/5月初,美联储下一次高级贷款官员意见调查(SLOOS)将揭开序幕,值得我们密切关注🔍。

市场先生却说……

揭秘五大数字🔢,市场前景如何?

过去一周,市场言论如潮水般涌来,一时间难辨真伪🌊。从“雷曼时刻”夸张说法,到美国2年期收益率历史性下降,我们需要梳理出五组关键数字🖐,掌握宏观经济和市场前景的脉络💡。目前看来,市场上的交易者们似乎对潜在危机持乐观态度,以下数据显示:大家普遍认为所有危及都将得到有效遏制,而美国经济避免陷入衰退的可能性较大✅。

你认同吗?

1、紧急银行借贷:再现“雷曼时刻”?

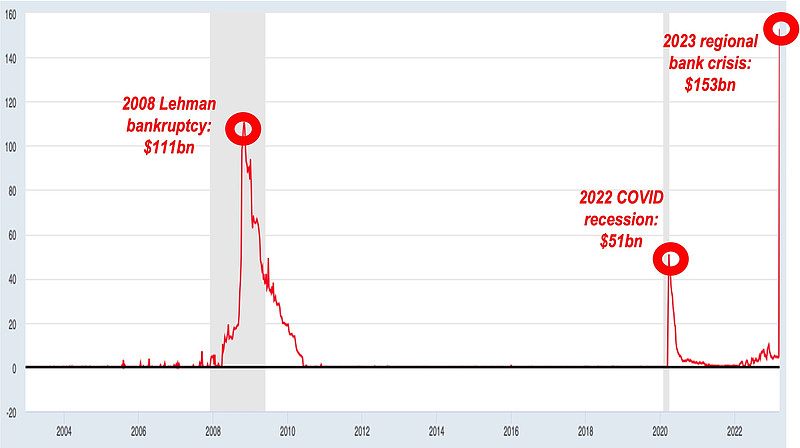

本周,美国银行从美联储贴现窗口(90天资金)借入创纪录的1530亿美元💸,从美联储新的1Y融资机制(银行定期融资计划)借入了120亿美元:rocket:。存款窗口的借款比雷曼破产后多出约40%!📈(面对四处飘荡的贬义词,我们不妨客观看待。在最狭义的意义上,这次区域性银行危机或许确实代表了“雷曼时刻”(见图)。

(图表:美国银行从美联储90天资金存款窗口的借款,单位:亿美元;灰色柱子表示经济衰退;来源:美联储)

2、跨资产波动性:动荡,但未现Volmageddon

债市波动性从约130个基点的年化值飙升至200个基点,接近2008年雷曼兄弟的215个基点📉(MOVE指数展示)。但!别急着判断,还有其他因素值得关注🧐。

股市波动性(VIX)从20%上升至26%,远低于金融危机和衰退期间的45%-60%水平📊。货币波动性也已被驯服,主要股票隐含成交量仅从10%升至12%😎,远离20%的危机/衰退水平。金价波动从13%升至20%,但距离危机正常水平40%尚有一定距离🥇。所以说,市场波动性虽有上升,但暂无“Volmageddon”之势,说明投资者们正保持着冷静头脑!

3、股市折价盛宴😏

自3月8日硅谷银行(SVB)巨变始,S&P 500指数仅微降1%,科技股却逆势上涨约3%,银行股则下挫8%(大型系统性银行股)至20%(地区性银行股)。过去一周里,美国股市最糟糕时刻距离SVB危机前的水平仅下跌约6%。😲 即便考虑到美股自2022年1月高峰已跌15%,在过去十年里,这样的小幅的股市下滑,在被称为危机时期的表现中可能仍不够惊悚🧐,或者说完全排不上号。

4、美联储宽松政策延后至2024年📆

货币市场的数据现在正在提示:美国联邦基金利率今年春季达到5%左右高峰🔝,然后2023年底降至4.3%,2024年底降至3%。尽管利率波动近乎破纪录📈,国债期货空头头寸创新高,流动性条件疲软创纪录,但货币市场并未预测经济衰退。😌

虽然美联储在经济衰退期间降低名义联邦基金利率的水平并无一致性,但实际上(经通胀调整后)的基金利率达到零或变为负数时,美联储宽松政策模式却是一致的。🔄 因此,如果核心通胀在经济衰退期间降至2%,2023年预测的3%名义利率实际上仍为1%。这就是为什么我认为债券市场尚未预测到极端结果即将出现。💡🔍

5、信用利差📊

最后,整个曲线上的信用利差(高级别和高收益)已开始与许多脆弱经济的同期指标相一致,例如PMI指数低于50的读数📉、初期阶段的企业利润衰退📉,以及非常紧缩的银行贷款标准🔒。目前美国高级别的信用利差约为165个基点,高收益的信用利差约为520个基点,仍低于衰退期的200个基点和+1000个基点的正常水平。🌊

高收益与高级别之间的利差(355个基点)远低于衰退期间的600个基点,这表明较低质量档次需要进行更多的调整。💼🔧 所以,虽然信用利差有所扩大,但市场认为我们还没有达到危机级别。😉

结语

如果从美联储贴现窗口借款或债券市场波动性来看👀,现在我们似乎正处于“雷曼时刻”。但是,市场在几乎所有其他的风险溢价衡量标准中,都甚至还没有表现出普通经济衰退的数据。📈📉

这是市场的自满😏,还是集体的理智🧠?

你怎么看?🤔

现在,正是考验你智慧的时刻!💡 分析市场,探寻真相,我们一起揭示这背后的奥秘吧!🔎 话说回来,这个问题真的令人陷入沉思呢~🤔