财报与运营战略分析小技巧。$Baker Hughes(BKR)$ 公布了22年第四季度和全年的业绩。$斯伦贝谢(SLB)$ 在最近也是如此。让我们来比较一下。

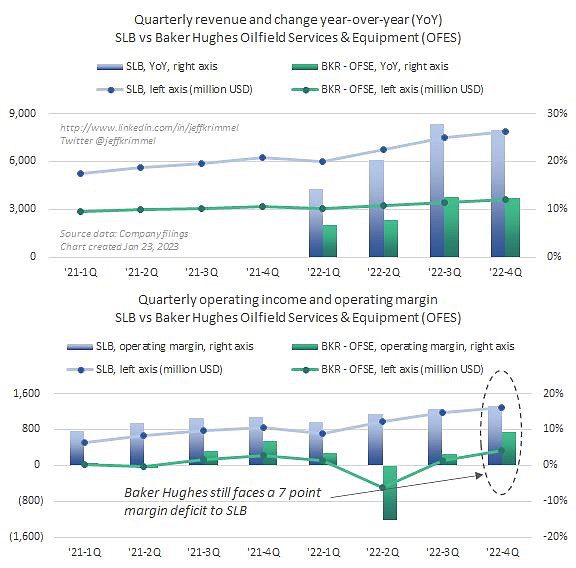

对于贝克休斯(BKR),我们看的是油田服务和设备(OFSE)部门。这是业务中与SLB业务最相似的部分。

我们在图表中载入过去两年的季度收入。带点的线是季度收入,单位为百万美元(USD),并映射到左轴上。条形图是同比(YoY)的变化,并映射到右轴上。SLB的收入是BKR的OFSE部门的两倍以上,它的增长速度大约是BKR的OFSE部门的两倍。

图表中也载入了过去两年的季度营业收入和营业利润率。带点的线是季度营业收入,单位为百万美元(USD),并映射到左轴。条形图是营业利润率,与右轴对应。SLB在10-15%的利润率范围内运作。贝克休斯的OFSE部门的利润率一直在波动,但在过去的两年里平均在收支平衡左右。

贝克休斯在过去两年里有大量的重组费用。我们可以将这些公司费用分配给各分部,并按分部运营成本加权。

你可以说,贝克休斯的业务规模较小,增长较慢,而且利润率较低。你也可以说,贝克休斯已经开始了真正的转型,正如财报新闻稿中首席执行官Lorenzo Simonelli的发言。

你可以看到BKR的利润率从22年第三季度到22年第四季度的改善。你也可以看到,22-4季度的利润率是过去两年中该部门最好的。无论你选择哪种说法,当涉及到油田服务时,SLB在很大程度上设定了行业标准。

贝克休斯在22年下半年有了相当大的改善,但要达到SLB的水平,确实需要 "重大的转型努力",正如Simonelli先生所说。

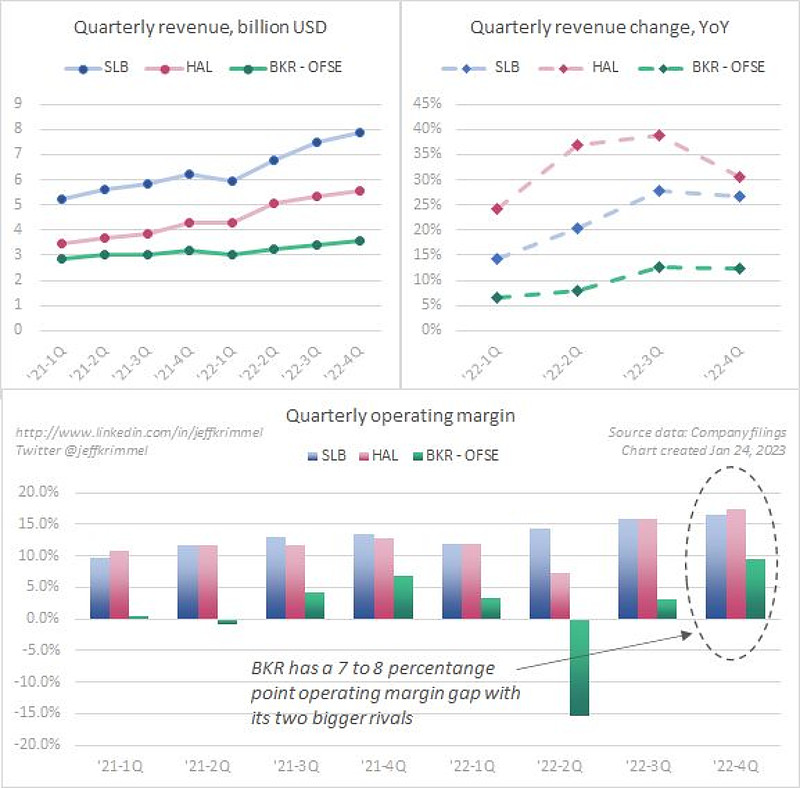

$哈里伯顿(HAL)$ 也发布了财报。我们可以来继续看看所有3家油田服务巨头的数据。这三家公司在油田服务领域占主导地位。通过了解这三家巨头的业绩,我们就能很好地了解该领域的发展方向。同样,我们关注贝克休斯的油田服务和设备(OFSE)业务部门。这是与SLB和哈里伯顿(HAL)最一致的部分。

下方图表显示了过去两年的收入和营业利润率的比较。左上图是季度收入,单位为十亿美元(USD)。右上图是2022年四个季度的季度收入的同比(YoY)变化。底部图表显示的是季度运营利润率。

我们看到,按收入计算,SLB是最大的,其次是HAL,然后是BKR的OFSE部分。

当涉及到收入增长时,HAL占了上风。尽管如此,HAL从22年第三季度到22年第四季度的增长速度比它的任何一个大竞争对手都要慢。

在利润率方面,我们在SLB和HAL之间有一场双雄争霸。目前,HAL拥有优势,其第四季度的营业利润率为17.5%,而SLB为16.4%。

与这两项收入指标一样,BKR在运营利润率方面也很落后。从利润率来看,它刚刚度过了过去两年中最好的一个季度,但它仍然落后于其两个较大的同行7到8个百分点。

2022年,这三家公司的涨幅出现了分化:SLB +43%、HAL +30%和BKR +8%。开年以来,它们的排名也是如此:SLB +7.7%、HAL +5.8%和BKR +4.9%。

贝克休斯在油田服务方面面临着三重障碍:它的规模较小,增长速度较慢,而且利润较低。投资者将希望看到在利润率方面的改善,以使BKR的股票评级接近SLB和HAL。

我们正处于油田服务企业的上升期。尽管宏观经济显示出一些疲软,但供需平衡对SLB、HAL、BKR以及它们的同行来说是有利的。

如果我们处于一个疲软的市场,我们会预期客户会退缩到最大的公司的安全地带。客户也会对拥有最广泛利润的公司做出反应,这些公司有最大的降价空间来赢得新的工作。

当市场强劲时,就像2023年应该是这样,这对其他公司来说是一个机会,可以弥补自己相对于领先者的不足和差距。这就是贝克休斯公司在2023年的任务。