全球石油市场的棘手不平衡状态!

■ 新年伊始,市场普遍认为2023年石油市场将平衡,布伦特原油平均价格在80-90美元/桶之间。然而,预测石油供需动态确实是一个棘手的领域,因为主要假设的波动可能导致比股票市场更高的价格分散与波动。

3个关键问题使我们足以对“平衡”石油市场持怀疑态度

1)美国产油企业对油价上涨的反应如何?

2)克里姆林宫减产幅度有多大?

3)我们中国的重启将在多大程度上扰乱石油需求方程式?

在关于2023年石油市场“平衡”和“软着陆”的说法中(EIA和欧佩克报告),出现了对石油市场DD-SS预测的趋同和分歧:

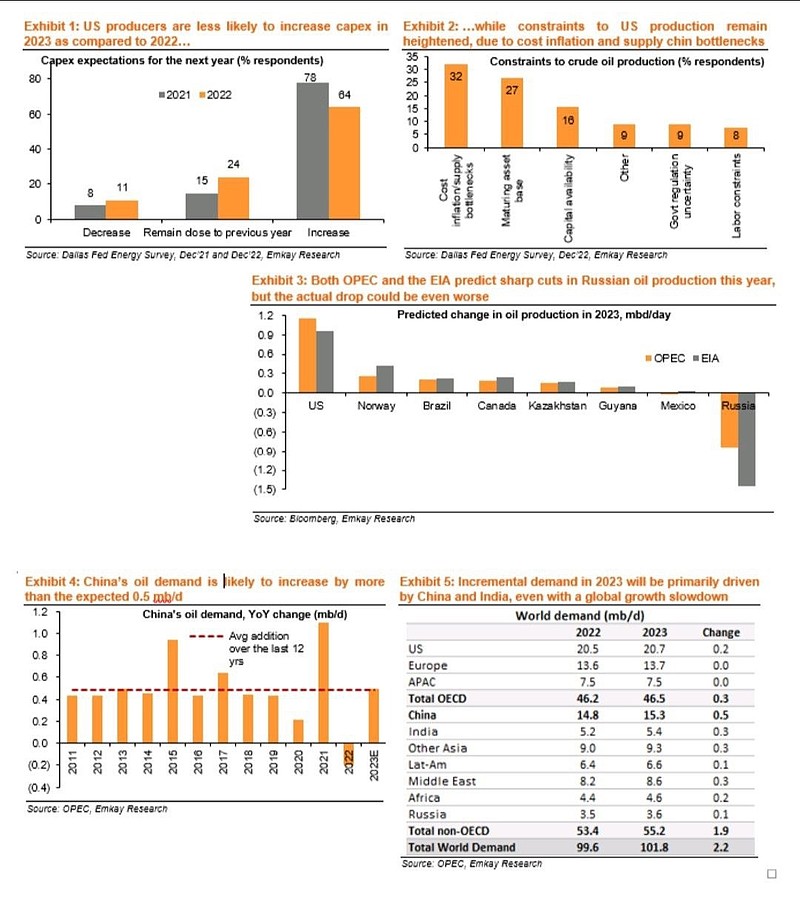

毫无疑问,美国产量是全球石油供应增量(所需)的主要驱动力,EIA假设美国产量增长约0.44百万桶每天。这使得美国成为非欧佩克产量增长的最大来源,2023年贡献40%的增长,2024年贡献60%的增长。相比之下,欧佩克假设产量更强劲,为1.15百万桶/日。

从这个意义上说,美国产量是这两种分析的主要痛点。如果产量不足,预计供应也会不足。最近的达拉斯联储能源调查对2023年生产增长的成本通胀和供应链瓶颈的持续担忧,增加新资本支出的意图比去年有所下降

■ 克里姆林宫方面也可能会扰乱石油市场平衡。EIA预计,到2023年,俄罗斯的桶/日将下降~1.5百万桶/日,而欧佩克则为该数字的~50%,俄罗斯产量的下降很有可能超过他们对G7国家60美元价格上限和彻底禁止俄原油和成品油的估计。对石油产品的制裁将对俄石油生产+出口造成更大的干扰,因为寻找替代买家+运输和其他服务来接触这些买家将比原有的供应链更具挑战性。除此之外,欧佩克地区动荡的地缘政治总体上增加了相当大的不确定性。

■ 最后一个棘手的变量——我们中国及我们的石油需求在重新开放期间反弹。欧佩克和EIA预测,重新开放收益将使石油需求仅增加0.5mb / d。中国的DD数字看起来小得惊人。最大的问题是,我们中国重新开放对全球经济的全面影响很可能将滞后。所以现在的模型很可能不准确。

可能抵消压力的可能是,在经济放缓/衰退期间,西方的石油需求下降——其时机、持续时间和程度是市场😀这些天最喜欢的争论。你觉得油价会如何走?这三个因素会如何变化?

欧佩克和EIA指望相对“软”的石油着陆,但实际上,预计2023年全球石油价格将出现的波动将是鲁莽且剧烈的。

$石化ETF(SZ159731)$ $能源ETF(SZ159930)$ $华宝油气LOF(SZ162411)$ @ETF星推官