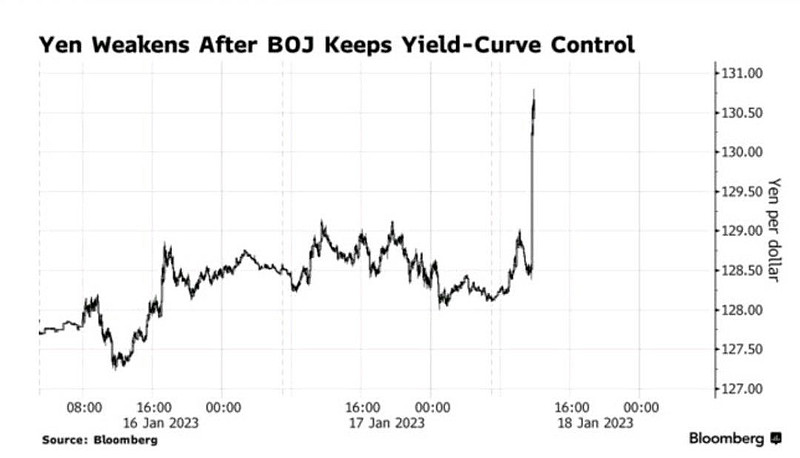

为什么市场不给今天“日本央行关于收益率曲线控制的决定”面子?市场对日本银行反对进一步放宽其收益率曲线控制(YCC)政策的直接反应包括日元走软和10年期收益率下跌。

其中一些最初的市场价格情绪已经在逆转,而且我怀疑,市场用不了多久就会再次测试50个基点的YCC上限。

日本银行发表了声明。他们将保持收益率控制曲线并保持利率不变。将其负利率保持在-0.1%,10年期债券收益率接近0%。日本央行表示,它将继续保持其大规模的债券购买,并在必要时加大购买力度。日本央行仍然认为,在可预见的未来,通胀率将无法持续保持在2%以上。

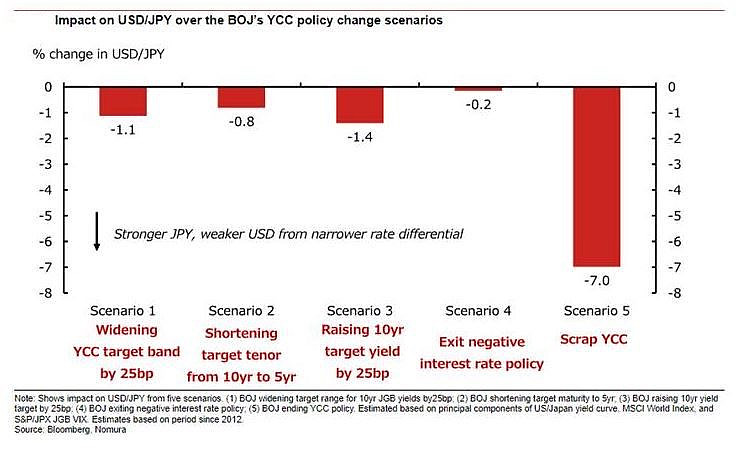

此前,许多人打赌,日本央行将放弃YCC,这可能会导致收益率上升到屋顶。野村证券的分析颇有亮点:他们此前判断,如果政策不变,可以看到美元/日元上升。

野村证券认为,这是从利率差异的水平暗示。也就是说,即使日本央行不像我们预期的那样修订政策,除非对其为何选择维持鸽派框架有非常明确和令人信服的解释,否则市场不太可能降低对进一步政策调整的预期。

但是!请记住,长期来看——债券是一把双刃剑——它同时是一种固定收益工具和贷款。完全放弃YCC意味着他们的贷款余额也会不受阻碍地膨胀。然而,这些对于日本央行来说,这样做太鲁莽了。对于买方来说,它是一种固定收入的储蓄工具,对于卖方来说,它是一种贷款。日本央行选择这条道路是为了同时照顾到买方和卖方。

因此,日本央行保持YCC的利率不变,让日本债券买家对正利率而不是负利率的储蓄感到满意,并将贷款余额保持在 "控制曲线 "内,以便贷款余额保持在控制范围内。虽然市场反应过度——美元随之日内立即上涨,认为美国国债胜过日元债券。实际上,只要日元债券保持正收益率,日本买家暂时不会成群结队地购买美国国债。

此外,在市场价格的表面问题之下,我们还可以有更深度的观察:

作为一些人所说的历史上最怪异的货币实验的设计者、实施者和发言人,黑田东彦的政策值得根据他离开后的长期后果来评判,而不仅仅是过去十年日本经济发生了什么(退出通货紧缩)。我的猜测是,经济史学家应该都会对他不怀好意,就像他们学会了改写美联储主席格林斯潘的历史一样,格林斯潘曾被过早地称为货币政策的大师。随后,次贷/全球金融危机爆发了。

但回到今天......美元/日元——因日本央行决定维持其10Y收益率目标+延长其贷款业务以稳定日本国债市场——而飙升。此后,一直在走低,我怀疑到明天将回到会议前的水平。我猜想,原因是大多数投资者认识到日本央行的政策,可能是这个星球上相对于基本经济的通胀表现而言最不协调的(也许仅次于土耳其)。

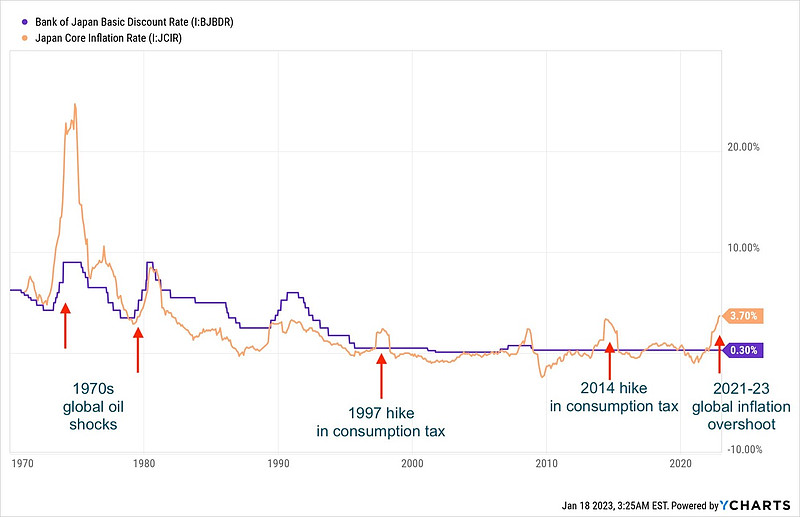

下图显示了日本央行政策利率代理,与日本核心通胀率的关系。 在过去20年的大部分时间里,由于实际的或担心的(预期的)通货紧缩,日本央行一直将政策利率保持在接近零的水平,并维持资产负债表的扩张。但两年来,日本核心通胀率一直在稳步上升,现在已经超过了3%。因此,对于一个在失业率和核心/主要通胀率等标准指标上,处于充分就业状态的经济体来说,隐含的实际通货膨胀率是相当负面的。

是的,核心通胀率以前曾突然超过2%,例如在1997年和2014年。但这些都是由于消费税的变化,而不是来自产出差距的侵蚀(即供应链和市场价格问题),所以日本央行采取了适当的行动,没有改变其货币立场。这一次是不同的——这一次日本遇见的问题,与1970年代的两次事件更相似——核心通胀的上升是由于周期性条件的变化。

由于货币立场可以说是与国内基本面错位的记录,投资者按照理论纷纷预期YCC将在今年进一步放宽。在我看来,这种缩减将伴随着政策利率的上升,这可能会像2007年全球金融危机前的政策利率一样短暂。尽管如此,在美元(相对于许多货币,而不仅仅是日元)被高估的情况下,日本央行会对美联储采取追随的政策,这也是上半年美国国债-日本国债利差收窄、美元兑日元走低以及日经指数对亚洲股市表现不佳的原因。

$日本ETF-iShares MSCI(EWJ)$ $日元波动率指数(JYVIX)$ $做多美元指数-PowerShares(UUP)$