在与Bath & Body Works,Dillard's,Kohl's和Williams Sonoma进行了比较可以意识到,Bath & Body Works品牌拆分为Bath & Body Works和Victoria's Secret污染了一些历史数据。所以在比较应该放弃Bath & Body Works,并添加了Dollar General。

这些是我们在季度毛利率图表中看到的公司。顶部图表显示了17-22年的第一季度。中间图表显示 2Q,底部图表显示 3Q。

这里的故事非常清楚 - Bed Bath&Beyond的毛利率呈下降趋势。早在2017年,该公司的毛利率约为35%。然后它开始下降,在最近一个季度一直下降到22%。

看看它的同行。在最近一个季度,Dollar General是第二低的,毛利率30%。其他所有竞争对手都在40%以上,科尔的41%,威廉姆斯索诺玛的42%,迪拉德的46%。

这是一个灾难性的差距。假设Bed Bath&Beyond的毛利率高达30%,是该队列中第二低的。这将给最近一个季度带来另外1亿美元的利润!我们谈论的是超过4亿美元的年化盈利能力,只是由于毛利率的下降而消失了。

在其财报发布中,这是管理层的评论:“GAAP毛利率为22.1%...反映了与停产的自有品牌商品相关的增量清关活动的持续和促销活动的增加”。促销活动,是的。3B公司推出了8个新的自有品牌产品,疯狂促销,但都失败了。

他们现在实际上只有两个所谓优化的潜在解决方案:1. 对多余的库存打折,直到全部清仓。2.报废任何卖不出去的东西。太残酷了。

正如我们在图表中看到的那样,Bed Bath&Beyond在这里本应该并不落后。所有竞争对手公司都应对了库存挑战。通货膨胀正在将支出转向食品、住所和能源……

然而,Bed Bath&Beyond面临着一场独特的斗争,这主要是由于对他们不利的商业决策造成的。

简而言之,3B和$Meta Platforms(META)$ 犯了同一个方向上不同的具体错误。Meta的大股东Altimeter Capital的创始人布拉德·郭士纳(Brad Gerstner)给马克·扎克伯格(Mark Zuckerberg)写了一封公开信。他强调了 Meta 迅速膨胀的企业成本。

许多科技公司现在都在打这场仗。他们迅速扩大了企业成本,但疫情后的收入增长已经放缓。裁员斧头现在在等待。

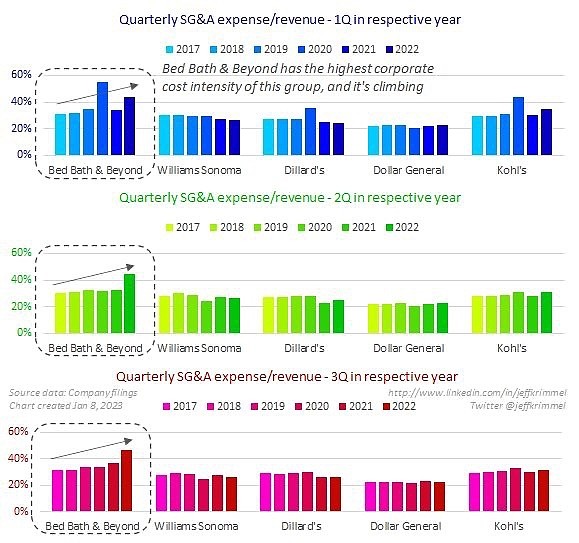

让我们看看公司成本 - 特别是销售,一般和管理(SG&A)费用——在3B和竞争对手之间的零售队列中产生了哪些影响,包括Bed Bath&Beyond,Dillard's,Dollar General,Kohl's和Williams Sonoma。

这就是我们在下面的图表中看到的。每个图表显示季度SG&A费用除以收入。上图显示了 17-22 年每年第一季度的数据。中间图表显示 2Q,底部图表显示 3Q。

这些图表是残酷的。它们显示了收入崩溃时发生的部分情况。这是 Meta 正在面对的硬仗的变体。在 Meta 的案例中,他们招聘得太快,收入增长速度不够快,无法赶上。在Bed Bath&Beyond的案例中,收入下降得太快,他们无法足够快地拉出公司成本来赶上。Bed Bath&Beyond不断告诉自己收入崩溃是暂时的,可以扭转这一部分。

那么,3B是否真的想大幅削减公司成本,如果削减,意味着您可能失去它们对快速恢复收入流水的支持。这又是固定成本杠杆造成不利的一个例子。

Meta 遇到了麻烦,因为他们没有更好地利用现有的公司成本来支持不断增长的收入基础。Bed Bath&Beyond陷入困境,因为他们的收入下降得如此之快,以至于他们的成本不再有意义。

这就是为什么我们必须对公司成本如此警觉的原因。

它这种挑战是黏性的。它们的上升比下降容易得多。它们放大了收入疲软的痛苦。棘轮效应。

削减公司成本以试图挽救现金和利润,这会使在未来增加收入变得更加困难。

保持公司成本以支持未来收入,并缩短或减少当前的跑道?无论哪种方式,Bed Bath&Beyond都处于艰难的境地。

这是一个戏剧性的展示,一旦你的收入轨迹失常,所有多米诺骨牌就会倒下。

$消费ETF(SZ159928)$