如何判断正和你讲述翻倍股票故事的基金经理和研究员,是否归属于正宗的价值投资派系?你知道吗?巴菲特和芒格们,有着自己完全独立的估值模型,并用他们独有的数据模型,来指导他们的投资和研究吗?

当基金的净值大跌,或者券商推荐的股票大跌之后,他们会开始为投资者讲述一个关于价值投资、时间玫瑰和未来翻倍的故事。当基金翻倍,或者券商推荐的股票翻倍之后,从业者们也往往会开始讲述一些关于价值的诗篇用来锦上添花。

如果有人和你说,他们的投资专门看好产品、好公司、好管理,向你讲述一个美好的价值投资和长期持有的故事,你应该向他们索要他们具体的投研和估值模型。

如果他们的投研体系和模型是基于金融学(CAPM、WACC、DCF等),那你要警惕:这些人肯定不是真正的价值投资者。也许他们读了很多畅销书,以及”巴菲特致股东信“。然而,所有这些读本,都没有任何实战中可以操作的有效工具。

此时的你,务必要无比慎重和警惕,无论他们多么地熟悉他们所投资或研究的公司的每个细节,他们实际上——并不很深地真正懂得产品、商业、战略和治理。比起这点,你可能更要小心地注意,他们更有可能——更加不懂如何将这些至关重要的,实体商业经营元素,依次、分类、有序且系统性地,量化进他们的估值模型。

简而言之一句话,他们根本不知道他们买的东西,到底值几个价。那怕仅就资产负债表上的资产而言,底线上意味着那些股票值多少钱。

残酷的市场

作为一个投资者,今年是沉闷的。全球股票市场的回报率远远低于投资者在十年前看到的范围。大部分专业投资组合经理,不管是公募基金经理还是私募基金经理,都损失惨重。也有不少看似长期表现优于市场的人,在今年趋势巨幅波动之后,露出了裸泳的窘态,业绩开始跑输同行和市场,出现各种巨幅波动。而且,2022年的市场有种让人无处藏身的感觉,因为债券进入了史上最艰难的熊市,连中国的固定收益产品也出现了一定的损失。

在一个艰难的环境中,你可能不得不调整的事情之一是你的期望。也就是你对股票的估值。你可能最先想到的是,基于DCF/CAPM模型的一系列金融学估值手段,包括盈利乘数、分部估值、剩余价值。

金融估值手段的缺陷

基于DCF/CAPM的方法 ,在理论上确实是一种优雅的表述,但在实践中,绝大多数时间里,他们所创造的巨大误差率,很容易使它们对投资毫无价值。这些模型不仅依赖于可以可靠预测的近期现金流,还依赖于无法预测的长期现金流、远期增长率和被牛鞭放大的不可控终值。最终价值依赖于对资本成本和增长率的高度主观的假设。这些变量中的任何错误,无论多么轻微,都会使估值的数字发生巨大的变化。

所以,基于DCF/CAPM金融学估值流派的投资者和投研人员们,就在操作一台破壁机。他们把他们的假设放进去,这些假设在离芯、破壁和搅拌之后,就会产生一个估值或其范围。可问题是,放进那个破壁机里的,是否是实际可能发生的商业事件,则非常不可控。

泡沫与价值投资者

过去十年来,DCF模型,和所有基于CAPM框架的估值手段,之所以没有暴露出缺点,是因为股票市场,特别是美国股票市场,在一个有巨大的美联储流动性所支持的成长股周期和科技股周期里。在这样顺风顺水的环境里,买方和卖方分析师们的大胆估计常常可以被市场认可。甚至更经常有的是,市场的表现远远超过他们的估计。几年后,他们往往一拍大腿,恨不得过去研究中所做的假设,没有再放大一点。

与之相对比,价值投资的估值体系采取完全不同的手段。源自会计学派系的——是的,你没听错,巴菲特、芒格和格雷厄姆都是精研会计账簿出身,而不是擅长金融体系的人;也许你会觉得很惊讶,但事实如此——价值投资者们,从不依赖现金流折现模型(DCF),或者资本资产定价模型(CAPM,用于计算加权平均资本成本WACC和股票投资机会成本),以及基于这些元素构建的估值体系。

真正的价值从资产开始

正宗的价值投资者们,将一家公司的基本价值与它的股票价格进行比较,只购买被市场低估的股票。价值投资的估值方法,是基于市场效率的假设,对人类行为的理解和对现有最可靠的商业数据和公司运营情况的依赖,而不是依靠对未来现金流,甚至现金流增长的预判。价值投资者们一般先计算一个公司资产的价值,然后计算其经营能力的价值,接着评估公司的管理及其在行业中的竞争地位,最后才会考虑增长因素。巴菲特、芒格和格雷厄姆等人,在考虑增长因素的时候,一般只考虑对“价值再创资产”的优质资产的增量投资带来的增长率,他们非常保守地避免对收入、经营利润和现金流的增长率进行估计。

从以上的分解中大家应该可以看出来,基于DCF/CAPM的估值方法,几乎完全忽略了资产负债表,丢掉了一些最具体、最可靠、因此也是最有价值的,与商业资产动态最有关,也就是与企业战略、商业战略和企业治理最有关的信息。与此相反,价值投资派系,从资产负债表开始,按照商业社会中各种假设的可靠性级别——依次、有序和系统性地来组织信息。在资产负债表内,首先是有形资产,顺序一般是现金及一般等价物、存货、设备、土地和厂房,以及应收账款;其次是无形资产,比如专利技术、有价值的客户规模和企业的品牌声誉。依据商业和战略假设的可靠性级别,所有这些资产,在计算进企业内在估值的时候,都会被赋予一个适当的折价权重。

案例

大多数时候,DCF模型都会带给人们予过高的价格预期。特别是当股票市场转入熊市、在股票市场领头羊洗牌期间,或者市场转入价值周期之后。不过,我愿意分享一个少有的,DCF模型低估了股价的例子。因为这样的例子(*),更容易引起那些不聪明的投资者们,特别是充满执念的明星分析师和基金经理们的关注。

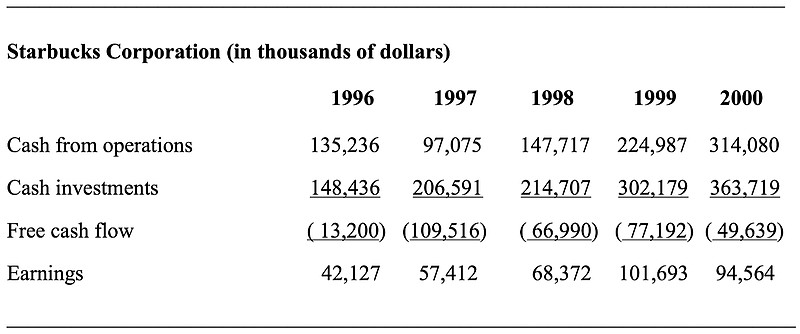

从1996年到2000年,咖啡零售连锁店星巴克的股价上涨了423%,投资者看到了价值的产生。然而,同期,该公司的自由现金流为负。一家现金流为负的公司,怎么能让市价上涨这么多?答案在于自由现金流指标。自由现金流量是经营活动产生的现金流量减去投入企业的现金,如图所示:

如果将DCF等基于CAPM和WACC的模型,应用于1996年初对星巴克的估值,1996-2000年的预期自由现金流等于图表中的一串负数。在这里,DCF估值模型的问题就很明显了。目前,所有到2000年预测范围的自由现金流量都是负数,但估值必须是正数(假设有限责任)。星巴克的投资是为了创造价值(*),而自由现金流把投资看作是一种消极的东西——增加投资的公司会减少自由现金流,而那些正在变现投资的公司则会增加自由现金流。

然而,不论如何,所有的数值都取决于为正值现金流所假设的增长率,以及公司整体的长期(终端)增长率。资深价值投资元老和实战派们,曾多次公开对DCF估值模型表示过郑重的担忧——他们认为DCF不是价值投资者的工具,因为假想中的“未来持续增长”占了极大的比重。当然,估值可以通过预测长期走势(即投资的现金流何时能够变现)来完成,但这也会让投资者陷入最具有不确定性的长期预测之中。简而言之,DCF模型在绝大多数的股票市场场景下,都不具有实战价值。

* 重要备注:

请注意,在这个案例里我要非常严肃的强调一点,这里讲的是投资的现金流。作为对比,用于生产和运营的支出,比如COGS、营销、买用户和培养用户习惯的开支,都不算在内。因为如果一家企业的增长,需要通过烧钱(生产或经营成本)而不是通过投资(研发、购买技术和IP)——此时往往暗示着行业没有”进入壁垒“,或者企业没有排他能力,或者行业处在下降趋势等风险。在这些情况下,任何的增长,包括现金流的增长,实际上都会摧毁和贬损企业价值和股票价值,而不是增加价值。

希望本文有助于你在思考岁末年初的投资布局(#布局岁末行情,你看好哪些方向?# ),以及看待医药股的内含价值(#医药医疗股继续飙涨#和 #医药基金净值持续回升,该怎么选?# )$标普500指数(.INX)$ $中概互联网ETF(SH513050)$ $上证指数(SH000001)$