后疫情时代,多元资产基金和ETF要如何配置?@ETF星推官 下周的美联储最后一次议息会议将给全球市场定下什么基调?流星策论认为,2023年一季度应该减仓股票,加仓高等级信贷产品和看多美债久期。美元将恢复强势,相对的日元恢复弱势;新兴市场货币互有涨跌;欧元和英镑相对四季度疲软。黄金依然会从大宗商品中脱颖而出。

欢迎你一起交流2023年,你如何配置你的多元资产(ETF+基金+股票)投资组合?老规矩,引起讨论的留言将获得6元悬赏,“点赞转发+精心回复的长留言”将获得1元悬赏。

美联储政策跟踪

鲍威尔近期的多次发言,和我在多篇流星策论中的预判完全吻合。预计美联储在2022年最后一次议息会议中将会加息50bp,并将2023年的终端利率敲定为5%+。这两项调整早已在鲍威尔的美联储11月的新闻发布会和布鲁金斯学会演讲中就已经给出明确信号,无需太多反复亲口强调。也因为如此,给了市场一个行为金融学方面的教训。正如我提到的,人们往往有某种偏见——即没有更坏的消息,或者没有更新什么坏消息,就暂时是利好。

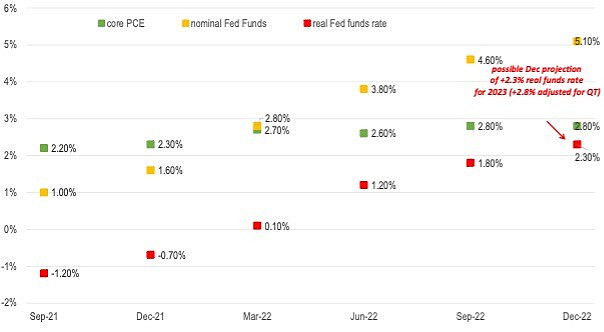

美联储的最终目标是解决通胀问题,这对2023年的全球宏观经济和资本市场有着深刻且深远的影响。在上一次美联储新闻发布会上,鲍威尔提醒在场的所有人,加息和缩表的速度,远远不如最后实际的终端利率水平和限制性货币政策的持续时间更重要,他上周在布鲁金斯也重申了这一观点。我多次在前期的流星策论中提到,美联储会将实际终端利率提高到足以导致美国和全球经济衰退的水平。

试想,如果美联储与我们此前多次,以及本次的预期一致,在最后一次议息会议中把终端利率提升到5%,这将导致根据美联储资产负债表收缩程度调整的真实利率为2.8%。

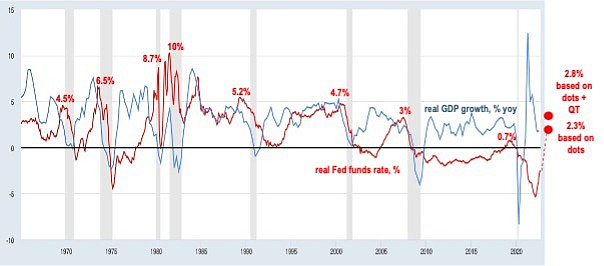

这对美国GDP来说是一个灾难,因为美国GDP的趋势增长只有1.7%左右,而实际利率(名义利率减去核心PCE通胀)高于GDP趋势增长的运动通常都伴随着衰退(用阴影条表示)。

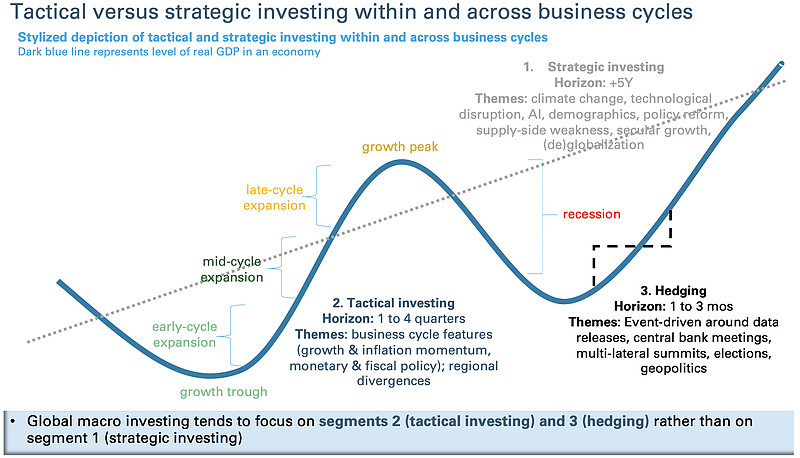

多元资产配置

随着以上一贯的逻辑,持续跟踪多元资产流星策论的读者应该了解今年以来我对美国和全球股市整体持有悲观的态度,秋天之前我开始看好久期的回报,高等级信贷,以及特别是黄金资产。

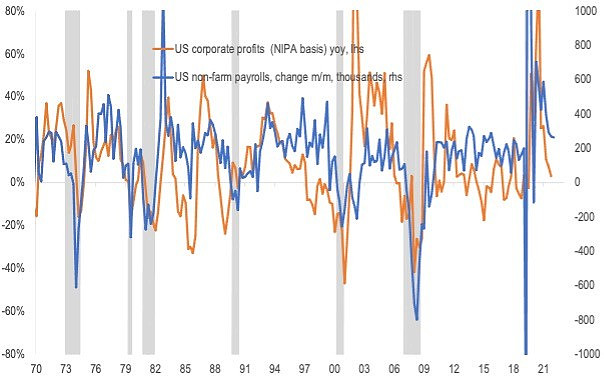

如果美国经济出现一波崩溃式衰退,美国企业的利润将开始全面收缩,打工人的月度工资增长甚至月薪将转为严重的负数。毕竟,连续两个季度的同比负利润之后,导致企业的重整和裁员。当然,相应的传导过程需要一个时间,比如三个月。

如果没有连续几个季度的盈利萎缩,美国的薪资增长往往不会转为负值。在这个等待的过程中,与以当前倍数和当前波动水平持有股票相比,持有与久期相关的资产,比如债券、高评级信用、黄金,或者实际收益率较高的新兴市场地方债务,相对于股票,提供了更好的对抗风险的边际安全范围。

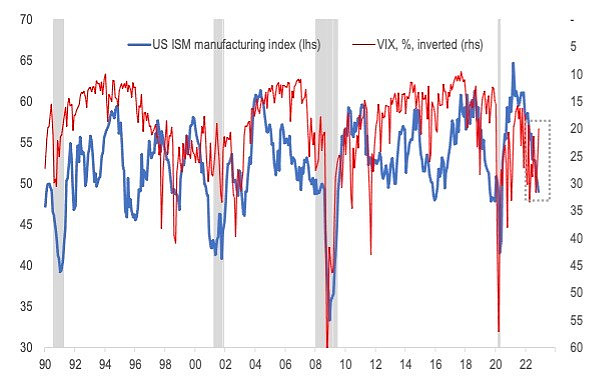

当制造业正滑向衰退水平时,股票波动率(VIX)低于20%是不寻常的。然而,当现今全球制造业正接近衰退水平,而且货币政策有扩大收缩与限制力度的情形,VIX指数等指标却低于20%。这说明市场的自我感觉相当地过分良好,有一种美股永远涨,坚信巴菲特的,“让大家闭上眼睛投指数就行”的气概。

股票市场

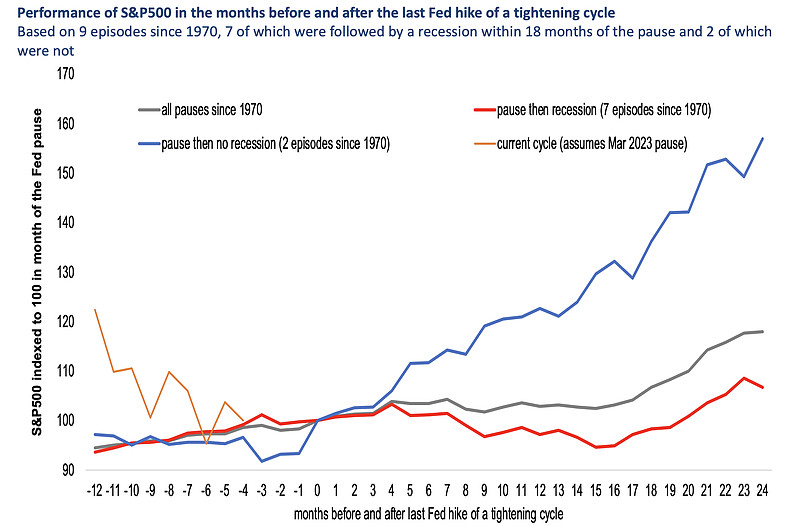

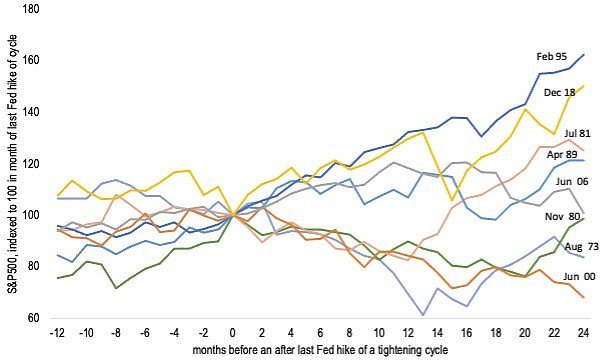

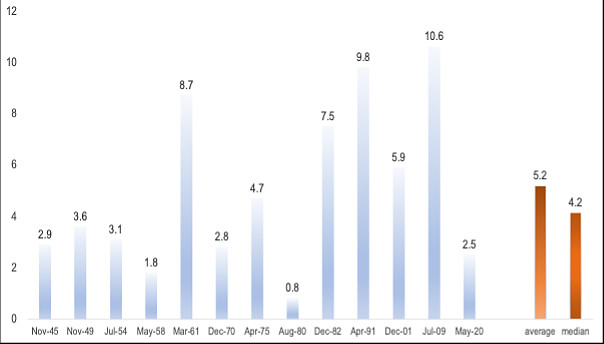

当然,美联储暂停加息时,所引发的经济衰退的类型,对股市的具体影响差别巨大。在美国历史上三到四次经济软着陆的年份,股票市场在美联储暂停加息后的12个月内实现了25%的收益,在暂停后的24个月内实现了50%的收益。

不过可惜的是,大多数美联储智斗通货膨胀都会引起经济的衰退和硬着陆。而随着硬着陆而来的是,股票市场在美联储暂停加息后下跌15%。或者是现有一年的熊市弱反弹,然后再第二年抹平了涨幅。

大宗商品

自初夏以来,流星策论和图大雪球数据讨论持续看空以能源为主的大宗商品。随后BCOM、GSCI都经历了暴跌,跌幅主要归因于能源超过30%的下跌,同时基本金属和农产品也跌了超过10%。由于国债收益率和美元在过去一个月里从高位回落,多元贵金属才得以稳定下来。

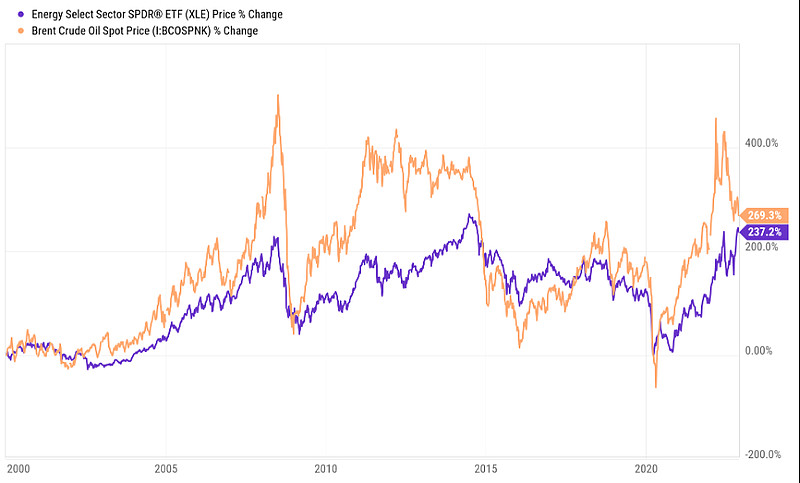

此期间, 能源类股票(XLE)表现突出,在油价下跌的情况下连续数周反弹。如何解释石油和能源股之间的表现差异?答案可能很简单,因为石油是一种现货资产,而股票是一种前瞻性资产。在可预见的未来,石油可能仍将处于结构性牛市轨道间,也许还会下跌,但是价格相对高。挺尸,这个行业投资持续不足,原因包括:监管的不确定性、技术风险(即可再生能源呈指数级增长的风险)以及结构性较高的资本成本/利率。

此前,当XLE/石油的估值差距过大时,这种复原力已经表现出来了。这种错误定价现在已经结束,这意味着能源股票和石油之间的相关性应该从过去几周的负值平均恢复到正值。 自6月以来,由于油价下跌而XLE反弹,能源股票和石油价格之间的表现差距几乎已经关闭:

大宗商品价格下跌的部分原因来自我们中国在今年极不稳定和相对极的需求。但也不能全来我们。2022年初期,中国的制造业可能比其他地区弱,但欧洲的衰退很快却超过了中国,而根据ISM等调查,美国现在已经下滑到50点的盈亏平衡。

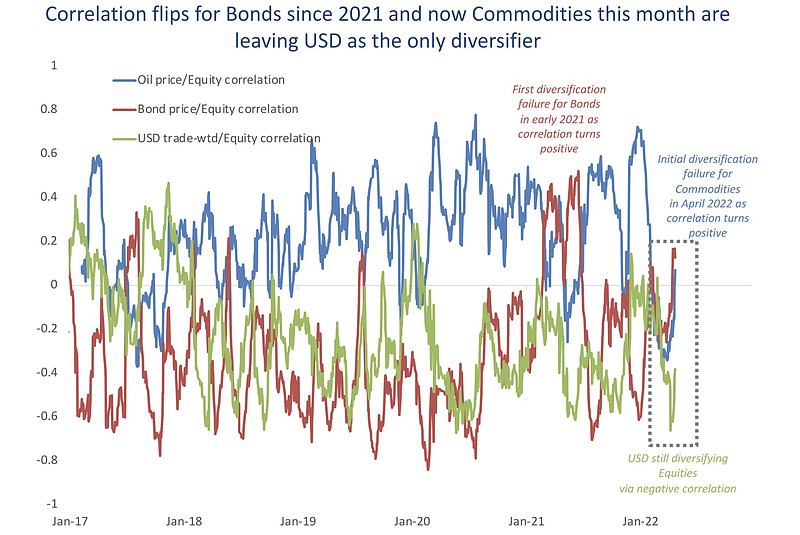

在全球制造业放缓的情况下,耐用品价格走强的例子并不多。随着投资制度从通胀冲击转向增长放缓,这种需求破坏必然导致大宗商品在全球投资组合的资产配置中遭遇组合配置多元化级别的失败:

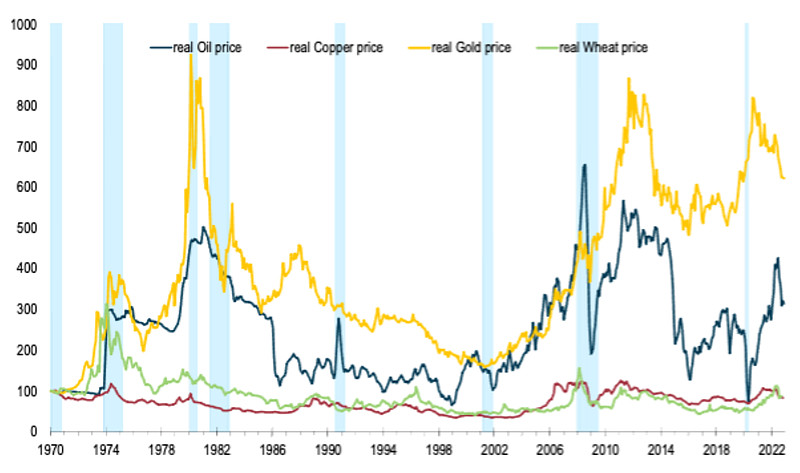

如果大宗商品正如我认为的那样,由于全球货币政策对全球增长的影响,在今年6月已经见周期性顶部,那么今年大宗商品价格上涨将是50年来最短的一次。如下图所示,自1970年以来,实际(经通货膨胀调整的)大宗商品价格,大多数上升持续2.5至3年。鉴于宏观因素(需求、美元影响)和微观因素(能源作为金属和农产品生产的投入),各子行业(能源、基础、贵金属、农业)的周期是合理同步的。这种短周期规律的唯一例外是2002-2008年由中国的杠杆泡沫驱动的反弹。当萧条发生时,随之而来的下跌至少是之前涨势的一半,有时甚至是完全回撤之前涨势。

受更大级别的商业与经济周期的影响,大宗商品价格的脉冲式上升周期不应超过三年。 美国在战后时期的扩张平均约为五年,每次扩张的一部分都包括衰退前的次趋势增长阶段。还要注意的是,最短的扩张,如20世纪70年代和80年代初的扩张,是那些经历了非凡的供应压力、通胀激增和快速货币紧缩的扩张。鉴于通货膨胀、货币政策、经济衰退和需求破坏之间的因果关系,价格上扬的幅度确实可以很大,但它们一般不持续。

为了打击通货膨胀,通过紧缩的货币政策,逐步实现大家心理上可以接受的经济衰退,是美联储的政策意图,所以具周期性的大宗商品(能源、基本金属)在2023年上半年无法持续性地上涨。除非美国消费和劳动力市场在美联储将基金利率提升到5%时依然能保持弹性,然而这是极为罕见的。

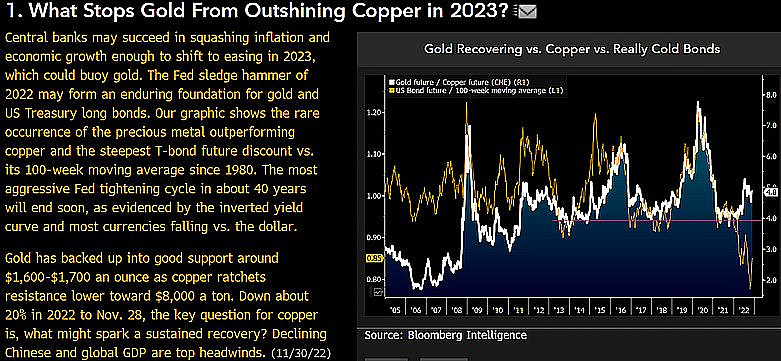

虽然,自我公开且频繁在雪球看好黄金及其ETF和基金产品之后,该类资产已经上涨超过30%,但是在大宗商品中,黄金依然可以继续持有。因为各国央行可能会成功抑制通胀和经济增长,从而在2023年转向宽松政策,这可能会提振金价。美联储2022年的大锤可能会为黄金和美国长期国债形成一个持久的基础。这波过渡到衰退的周期,给实际10Y利率和贸易加权美元设置了上限;实际现金利率将上升,但实际10Y收益率将漂移到较低水平,跟随名义曲线的反转。 下图显示了稀有金属表现优于铜的情况,以及自1980年以来美国国债期货相对于其100周移动平均线的最大折扣。

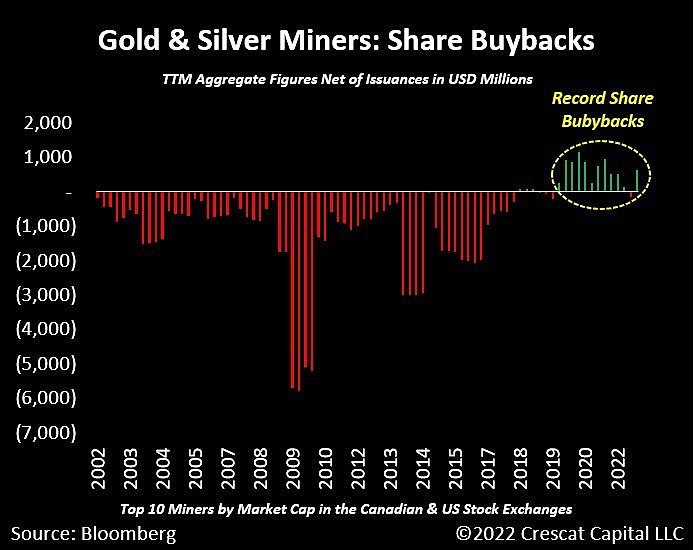

我不太清楚黄金回到+2,000美元/盎司水平的时间,但相对于其他资产,现在风险回报是适宜的,未来价格还有上升空间。经过20年的持续股权稀释,十大黄金和白银矿商目前正在进行创纪录的股票回购。

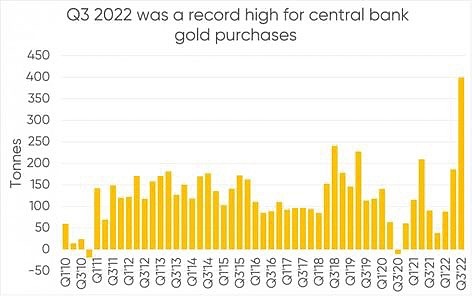

世界各国的中央银行一直在购买大量的黄金。大部分央行在2008年之前都减持了黄金,之后开始囤积。第三季度是全球央行创纪录的黄金购买季度——他们知道一些我们不知道的事情吗?

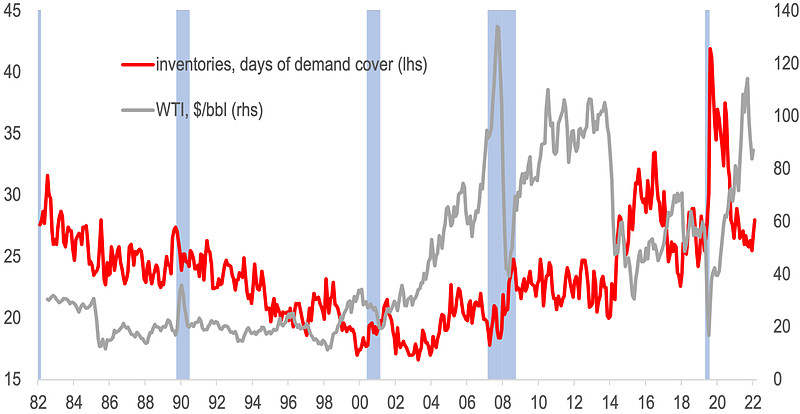

相比之下,2023年下半年,石油和基本金属可能会带来积极的回报,但问题是——随着全球货币政策更广泛地收紧金融条件,它们先承受一下经济衰退带来的定价打击。目前,由于制造业衰退,美国原油库存迅速下降,但并未达到极低水平。不过在这之后,下一次大宗商品价格上涨将与全球金融危机之前和2022年之前一样强劲。

然而,依然必须重点记住,大宗商品的周期的速度和连续性,总是会受商业周期的限制。所以,大宗商品的回报总是高贝塔的,但持续性和时间跨度总是不令人满意。

$中概互联网ETF(SH513050)$ $港股通互联网ETF(SZ159792)$ $沪深300ETF(SH510300)$ #后疫情时代,哪些基金最受益# #11月非农数据远超预期,再添通胀困扰# #流星策论# @今日话题