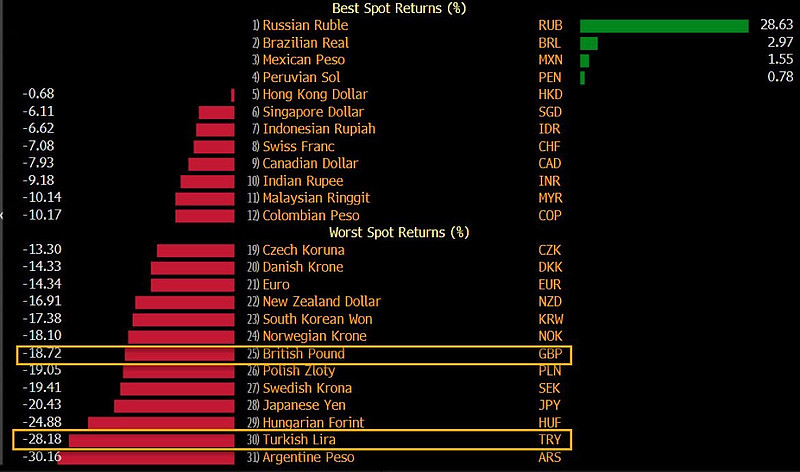

全球金融系统的强大之处在于,即使当滞胀经济致使股票和固定收益资产亏损连连(今年至今,全球股票下跌25%,高评级债券下跌20%,国债下跌15%;虽然,大宗商品上涨13%,但从6月的顶部算起已经下跌18%),投资于全球货币也能为我们产生可观的积极的回报。今年,贸易加权的美元已经上涨了15%(不含利差)。货币之间的离散程度也很大,比如日元和英镑下跌了20%,巴西雷亚尔和墨西哥比索上涨了2%。

我相信美元多头会面带微笑看着我正在叙述的事实,他们已经在呐喊美元为王!我在今年美元启动之前,也多次在我的专栏和自媒体中讲解美元将走向强势的逻辑,当算是和大家所见略同。

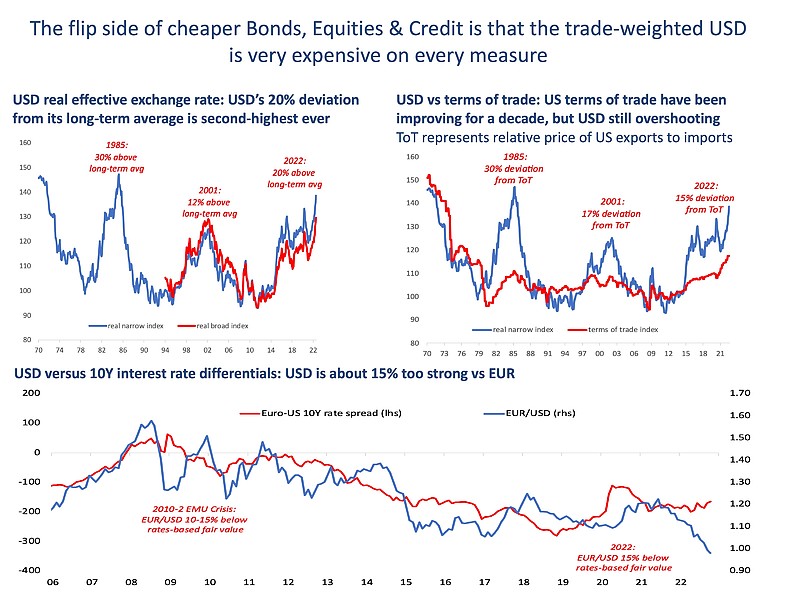

然而,时至今日如此蜂拥而上的情绪说明美元的走势已经开始出现一定的问题。经过检查,我们可以发现,不管使用什么样的标准估值方法,今天的美元都已经非常昂贵,而且所有这些模型都在强烈提示——接下来美元将出现均值回归的倾向(如图)。

首先,美元的实际汇率已经比其长期均值高出20%,这是美国历史上第二高的偏差数据。同时,相对于以出口与进口的价格之比衡量的美国的国际贸易条件,美元被高估了15%,这也是史上前二的高估数值。即使是就利差而言,美元目前相对于面临着标准宏观经济压力的主权货币(比如欧元、日元和加拿大元)来说,也已经被高估;如果是与公共政策混乱的国家的货币(比如英镑)相比较,美元则更显得过分昂贵。

当然,这些工具都不足以单独用来判断美元的估值,也不或者单独用以作为半年内的美元投资择时工具。但是,对于希望持有美元直至贯穿本政策周期的(目前为1年)投资者,如此一致的货币高估指标群体值得更多风险管理方面的关注。

尽管美元汇率通常会在经济衰退之前或期间上涨,但当美联储停止加息或开始降息时,它并不一定会达到明确的周期性顶部。比如在70年代末80年代初的滞胀周期中,美元直到1985年才见顶。而在2001年的经济衰退周期中,美元直到2002年才见顶。

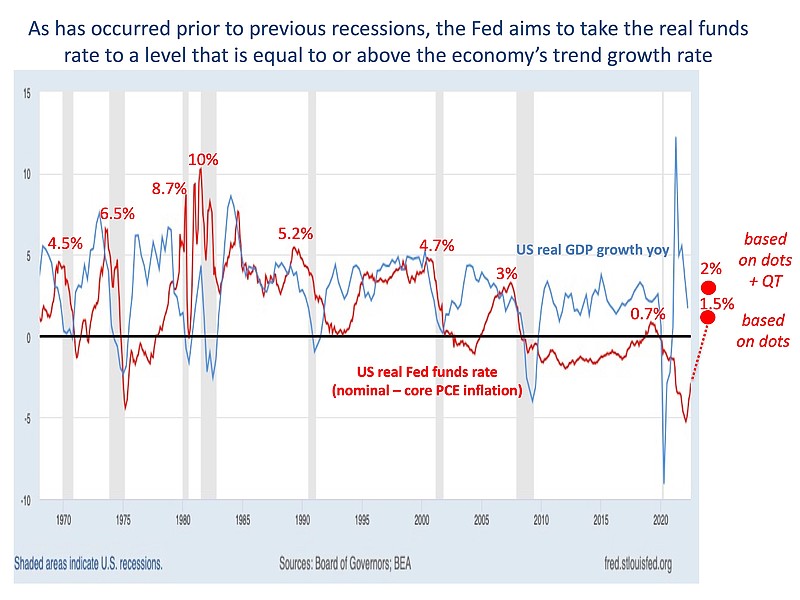

那么到底怎么判断?我想有三个要素。当美联储停止加息时,以下因素将会显著影响外汇市场:(1)美联储在高利率水平上暂停的时间;(2)鉴于在世界贸易篮子中的比重,中国和欧洲的宏观经济情况也将很重要;以及(3)足以影响世界各国国际收支情况的大宗商品市场的紧缩程度。

让我们将一些假设代入以上判断公司。结合我持续的跟踪和美联储的《季度经济预测总结》文件,基本上可以认为2023年会存在以下基本情况:(a)美联储将在2023年第一季度暂停加息,但是利率将被停留在4.25%-4.5%水平。(b)欧洲战争不会停止,即使欧洲战争停止也影响不大(详见往期策论:欧洲停战红利);中国将会继续忙于收拾房地产行业的问题(详见往期策论:国内行业分析)。(c)以库存标准判断的大宗商品供求平衡将会处于相对紧张的弱平衡状态。

如果这些条件成立,那么在美联储政策转向时,处于最佳买点的应该被配置的货币将是那些具有体面的收益率和石油敞口不错的币种。因此,届时相对于欧元、人民币或日元,加拿大元和墨西哥比索将会是不错的选择。

#流星策论# #美元# #资产配置# $做多美元指数-PowerShares(UUP)$ $做空美元指数-PowerShares(UDN)$ $标普500指数(.INX)$: