英国央行对金边债券的干预对债券比股票和英镑更有利。除非唐宁街和财政部收回他们的变相国家资本主义行为,否则英镑反弹没有反弹的空间。英国的股票也还未到买点,因为英国经济衰退的深度和时间长度现在几乎看不到尽头。

政策扫描

我们都知道,日本正在进行收益率曲线控制,并将其10年期日本国债收益率锁定在0.25%。英国央行神操作,打出日本央行政策组合拳!

于是我们现在有三组人:以货币为代价,宽松其利率的一组国家:日本和英国央行;保护其主权货币并以其债券市场为代价一组国家,美国和巴西;让自己的货币和债券市场崩溃的一组国家:欧洲央行和其他大部分国家。

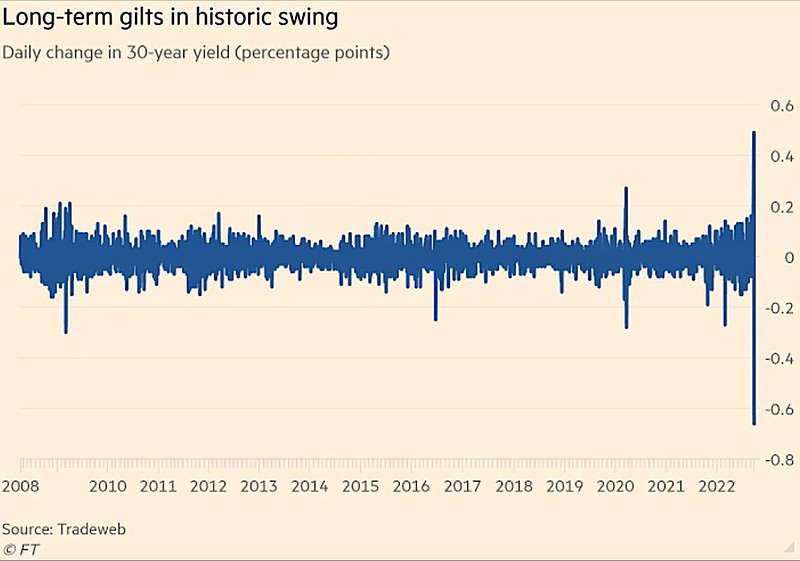

英格兰银行在干预债券市场时警告说,英国金融市场面临稳定性面临危机!而可笑的是,这项紧急行动是在英国政府债券被抛售后采取的。英国30年期收益率早前触及20年高点(>5%),下跌0.75个百分点至4.3%。这是有史以来收益率的最大单日跌幅!

我们此前分析过,为什么英国30年期债券收益率上升了?因为英国政府更多的支出需要由更多的政府债务供应来支撑,这导致了收益率被迫上升以补偿投资者增加的风险。但是公众债务等于每个人的债务,公共债券收益率和央行利息的升高将每个人的借贷成本更高,这样经济活动将进一步放缓。同时,市场

现在的定价表示,在11月的下一次英国央行会议之前,利率将上升1.5%,2023年的最终利率为6%。抵押贷款机构已经在撤消产品和报价,因为再不赶紧这么做,抵押贷款市场将面临瘫痪,购房者将陷入崩溃边缘。

英镑将是这一实验的最大牺牲品。如果英镑继续如我们的预料下跌(参见文章《[全球宏观] 英国的特殊问题:危险的能源计划和随着英国女王陨落的英镑》),那么英国的通货膨胀将进一步上升。我相信英国央行不会是最后一个突然改变其立场的央行,要在高通胀或非常高的失业率之间做出抉择,对全球央行来说都是具有挑战性的问题。聪明的钱要么离开英国,要么……

政策分析

英国有高额的经常账户赤字。英国的通货膨胀率预计将在明年达到12-15%,而且这还是在英国发布新预算和这一消息之前)。英国央行的政策利率为1.75%,这是一个本应进行量化紧缩来缩减其央行资产负债表的国家,但却突然决定通过再一次的量化宽松来增加其资产负债表。

我认为,这是一项战术性的资产负债表操作,而不是战略性的。英国央行支持购买金边债券的说辞是:为了稳定长端,而不是强制执行某种收益率水平或稳定整个曲线。我们可以这么理解,英国央行可能认为10Y利率接近英国央行的预期政策是不需要干预的公允价值,而预期政策利率的超调将被视为需要干预的市场功能性障碍。

尽管特拉斯领导下的财政政策已经使其尽显宏观经济和金融市场方面的业余,这也不令人奇怪,毕竟这样的神操作延续了2015年后保守党学生会质量的决策传统。但是,英国央行的行动不应该,也可能不会在未来继续促成超宽松的财政政策。因为,在今天的声明中,英国央行将其行动描述为有时限的,我认为这意味着比支持本届政府到2024年选举的时间短得多。

如果英国央行的目标是有时间限制的长端利率,那么在政府于11月详细说明其中期财政战略之前,也许债券是一个买点。但鉴于英国的资金需求将是多么持久,除非Truss和Kwarteng收回他们的变相国家资本主义行为,否则英镑反弹没有反弹的空间。英镑的转折更可能是由美联储未来在2023年第一季度/第二季度的鸽派行为所驱动,而不是由英国因素所驱动。英国的股票也还未到买点,因为英国经济衰退的深度和时间长度现在几乎看不到尽头。

令资本主义世界蒙羞的是,英国这个在亚当斯密等哲学家和经济学家的贡献下,产生了许多经济自由主义基础概念的国家,现在已经成为实施宏观经济政策和金融公共政策干预活跃的国家之一。嗨,兄弟,要不你加入社会主义阵营吧。

@今日话题 #欧洲能源危机下的投资机会# #股票# #债券基金# $欧洲ETF-Vanguard MSCI(VGK)$ $英国ETF-iShares MSCI(EWU)$