前所未有的危险特征!本轮全球货币战争打出了2008年金融危机来,全球史无前例的资产负债表结构:新兴市场国家的主权债务危机问题,在这场旷日持久的战争中已然越来越接近崩溃边缘,

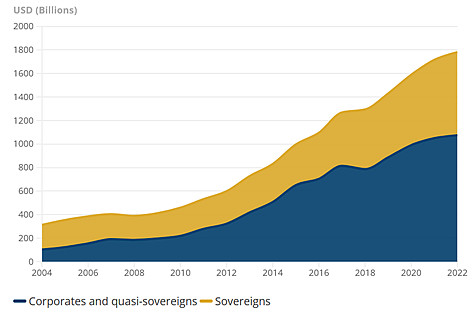

2008年以来,相对于发达国家的不良债务,新兴市场国家的不良债务一直在迅猛增长,现在占不良债务总量的80%,而在全球金融危机之后只有10%。

这主要是因为,全球金融危机之后,发达国家央行们设定的前所未有的低利率,为债务的快速扩张创造了条件:借贷非常便宜。

在2020年初,各国政府推出了大规模的财政和货币刺激措施,不仅增加了债务负担,而且扩大了新兴市场主权国家的赤字。

这些金融经济公共政策(货币和财政政策),是将风险从个人和企业转移到主权国家(政府通过补贴作为担保人)。

而从本质上看,债务其实在从全球,转移到发展中国家主权财富的资产负债表中。

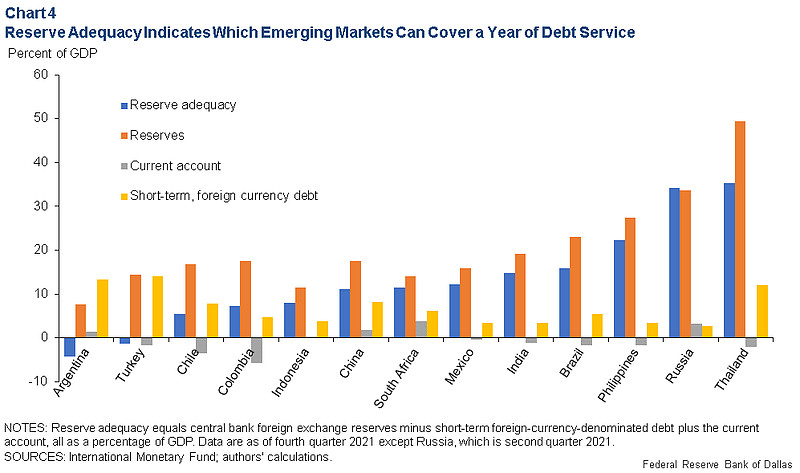

更高的利率 + 强劲的美元 + 经济衰退的担忧,使再融资风险变得更加复杂,因为利差更高。自2019年以来,以不良价格交易的新兴市场主权债务增加了两倍,新兴市场企业的不良债务增加了2.5倍。

当美联储积极加息时,新兴市场总是迎面被扇一个大耳光子。其中,债务过度积累、政治不稳定和汇率挂钩的新兴市场会最先感受到美国利率上升带来的痛苦。这是为啥呢?

因为一个小型开放经济体从国外借款的能力取决于抵押品的价值。

在这种情况下,经济体面临货币错配,即借款以外币计价,而抵押品以本国货币计价。于是在外债高企的新兴市场国家会出现两种情况:

(1)外国借款多-->导致国内消费强劲+汇率强劲-->提高抵押品的价值-->放松借款限制+允许更多的外国借款。继续借贷只能由强劲的汇率和国内抵押品的价值来支持。

(2)外国借款低-->导致国内消费低+汇率弱-->降低国内抵押品的价值-->收紧借款约束+减少外国借款。

由于美国的高利率,汇率的价值不再支持高借贷/高消费的平衡,导致外国借贷的崩溃。经济必须恢复到低外国借款/低消费的均衡状态和弱汇率。

于是,央行们就被迫通过出售外国资产并利用所得资金购买国内资产来维护汇率。

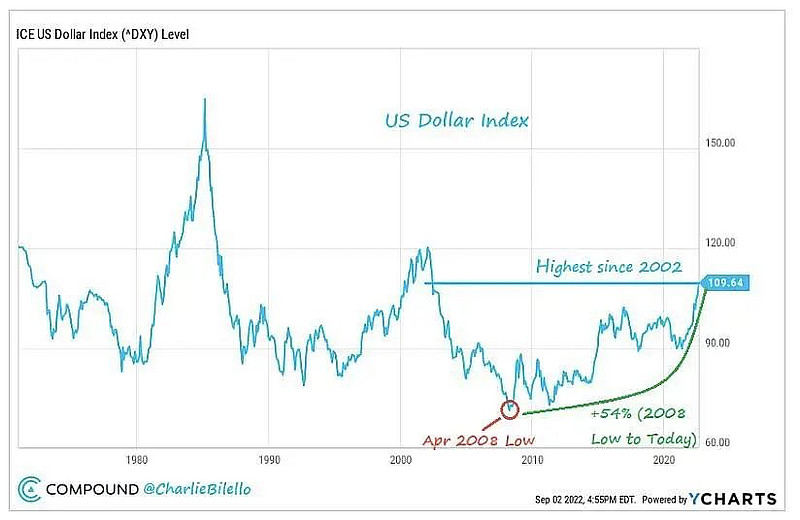

美元处于20年来的最高水平。新兴市场股票的表现将在很大程度上取决于美元指数在未来几个月的表现。如果美元指数继续走强,那么新兴市场将继续陷入困境,处于一地鸡毛的状态必然不可避免。

$标普500指数(.INX)$ $上证指数(SH000001)$ $核心MSCI新兴市场ETF-iShares(IEMG)$