大家好,我是多多姐~

░达尔文3号的出现,已经刷新了多多对重疾险的认知,但万万没想到信泰人寿居然又推出了超级玛丽3号max。

或许这时候最难受的是百年人寿,康惠保2.0被信泰人寿达尔文3号、超级玛丽2号max、超级玛丽3号max三款产品围攻。

▓于消费者而言,这是个好事,保险公司之间的良性竞争,势必会有更多优质产品出现,满足更多人需求。

但困扰也随之而来,刚决定买达尔文3号,现在又出现超级玛丽3号max,该如何选择?

★先说结论:建议选择达尔文3号!

为什么这么说呢?从如下4个方面做个分析:

1、基础保障

2、公司实力

3、产品详解

4、如何选择

跟超级玛丽2号max、达尔文3号一样,超级玛丽3号也属于信泰人寿,既然是“孪生兄弟”,那就放在一起看一下:

由图可知,达尔文3号、超级玛丽3号max都是在超级玛丽2号max的基础上做了升级,责任有所升级,价格也相对提升。

大家应该也发现了,达尔文3号和超级玛丽3号max极度相似,主要来说说这两款产品的区别。

▩相同点▩

♢病种数量一样

♢重疾、中症、轻症赔付次数和赔付比例一样

♢重疾额外赔付一样,都是80%

♢不同部位原位癌可额外赔一次

♢可选责任一样

▥不同点▥

达尔文3号和超级玛丽3号max相比,最大甚至是唯一差别就在于中症、轻症的额外赔付不一样。

▶达尔文3号:中症中度脑中风可额外赔1次,要求是新发;3种高发轻症不典型心梗、微创冠状动脉搭桥、微创冠状动脉介入术可额外赔1次;

▶超级玛丽3号max:60周岁(不含)前,首次中症额外赔付15%基本保额、首次轻症额外赔付10%基本保额。

至于哪个划算,我们下文详细分析一下。

再来说说承保公司这个事,目的是想再次提醒大家信泰人寿对于投保地区的严格要求。

信泰人寿于2007年成立于浙江杭州,注册资本50亿元人民币,目前具有18家分公司,分别位于如下省市:

✿❀特别提醒❀✿

信泰人寿这3款产品都不错,但对投保地的要求:

☛只有户口所在地、工作地、常住地位于上述省市才可投保。

对此,多多并不建议冒险尝试,毕竟有过拒赔案例。

虽然最终靠打官司获得了理赔,可应该没人在急需用钱的时候还拖着病体去打官司吧?

▶至于理赔,不受区域限制,全国通保通赔。 换句话说,限制购买地区,但不限制出现地区。

再来看看偿付能力,据2020年一季度信泰人寿公布的数据:

☛核心偿付能力充足率134.72%

☛综合偿付能力充足率134.72%

☛风险综合评级B。

数据表明:✔公司运营符合监管要求,偿付能力充足。

选择重疾险这类长期保险,最重要是要看产品保险责任,我们从重疾、中症、轻症三部分分析一下:

★重疾保障★

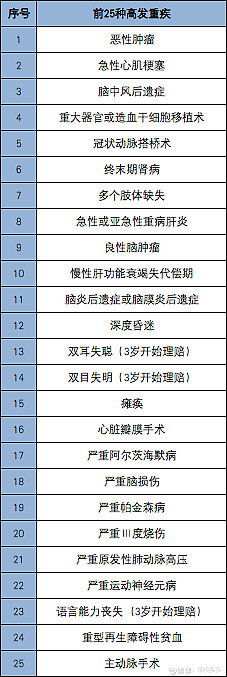

超级玛丽3号max包含110种重疾病种,包括保险行业协会统一规定的25种高发重疾。

▓这25种重疾,属于国内保险行业规范,不管是赔付标准还是疾病定义,甚至是排序,国内各家公司无差别。

60周岁(不含)前罹患重疾并达到合同约束的赔付标准,超级玛丽3号max重疾险额外赔付80%基本保额。

░这个80%的额外赔付,是目前市面最高,对家庭经济支柱而言,很大程度上加强了家庭责任最重阶段的重疾保障。

★轻症、中症保障★

轻症、中症额外赔付,这是超级玛丽3号max区别于其他重疾险的最大特点。

▲12种高发轻症全面

▓12种高发轻症,超级玛丽3号max重疾险没有缺失,其中将轻微脑中风提升至中症,但理赔标准相对严格。

较小面积3度烧伤因烧伤面积不同,在轻症、中症均有保障。

▒视力严重受损在3岁前免责。当然,视力严重受损限制理赔年龄,这不是超级玛丽3号max特有的,而是国内绝大多数重疾险具有的共性问题。

▲轻症、中症额外赔付▲

这是超级玛丽3号max和达尔文3号的最大区别,两者对于轻中症都可以额外赔付,但形式不同:

▷超级玛丽3号max注重首次赔付,60岁(不含)前首次罹患中症、轻症,可以额外赔付15%、10%基本保额;

▷达尔文3号注重二次赔付,中症脑中风二次新发可额外赔1次,给付60%基本保额;高发轻症不典型心梗、微创冠状动脉搭桥术、微创冠状动脉介入术二次新发或复发,也可额外赔1次,给付45%基本保额。

▲赔付比例和次数▲

▷超级玛丽3号max中症不分组可赔2次,无间隔期,每次给付60%基本保额;

轻症不分组可赔3次,无间隔期,每次给付45%基本保额。

买保险这个事,最终买哪个产品,很大程度上取决于我们有多少预算。

而目前市面上同时存在信泰人寿4款同类型产品,那价格差异大吗?

☀预算有限☀

预算有限,那就更应该在有限的预算里保证保额充足。

▒在不附加癌症二次赔付、心脑血管疾病二次赔付、身故责任的情况下,超级玛丽2020max最便宜。

▓也可以看到,超级玛丽2号max仅仅只是贵几十元,但60岁前重疾额外赔付多了10%。因此,如果觉得贵出的几十元值得换10%的额外赔付,那可以选择超级玛丽2号max。

☀注重心脑血管疾病保障☀

▪对于心脑血管疾病额外保障,并不建议附加特定心脑血管疾病二次赔付,因为目前还没有哪款产品的此项责任值得附加。

▪而达尔文3号中症、轻症自带对4种高发轻中症的二次赔付,包括中度脑中风(新发)、不典型心肌梗塞、微创冠状动脉搭桥术、微创冠状动脉介入术。

▪从临床医学来说,这4类疾病二次复发概率非常高,加之微创治疗方式的发展,达尔文3号对心脑血管疾病的保障非常实用。

※特别是男性,有糖尿病、高血压、心脑血管家族病史群体,较其他人群发生心脑血管疾病概率更高,更应该关注这方面保障。

☀注重首次赔付额度☀

不管是重疾还是轻症、中症,超级玛丽3号max都可以额外赔付,但限定2个条件:

♦仅对首次疾病额外赔付

♦出险年龄在60周岁(不含)前

其中,重疾额外赔付80%、中症额外赔付15%、轻症额外赔付10%。

☛换句话说,购买50万保额:

♣60岁前确诊重疾,给付90万;

♣60岁前确诊中症,给付37.5万;

♣60岁前确诊轻症,给付27.5万。

✪综合来看,超级玛丽3号max还是非常值得入手,保障齐全,价格不贵 ✪

▶但如果预算不是特别紧张,在达尔文3号和超级玛丽3号max之间纠结,多多建议选择达尔文3号。

因为,相比于超级玛丽3号max在60岁前轻症10%、中症15%的额外赔付,达尔文3号轻症、中症的终身二次赔付更有意义。

✿当然,多多还是要说,一款产品是否符合自己,

✿要综合保险责任、保费、理赔标准、健康告知等等,并在其中找到平衡点。

如果对★超级玛丽3号MAX★有任何疑问

或有其他保险相关问题咨询

来cue多多吧✿