大家好,我是多多姐。

之前测评的重疾险,不少人反馈自己有某些病史,是否能带病投保?

确实,随着大家健康防范意识的增强,不少人坚持定期体检,这样也就留下了或多或少的病史记录。

◆与此同时,大家的保险意识也越来越强,当体检结果和保险相遇的那一刻,也就产生了所谓的“带病投保”。

那今天,多多就跟大家聊聊:如何在带病情况下,买到适合自己的保险。

1、什么是如实告知?

2、带病投保的正确流程

3、常见疾病如何买保险?

之所以有带病投保这一说,是因为买保险存在健康告知这个环节,或许绝大多数人根本都不知道有这回事。

一直以来,不少人诟病“保险是骗人的”,理赔纠纷不断,而这其中90%甚至更多纠纷,都是因为未如实告知。

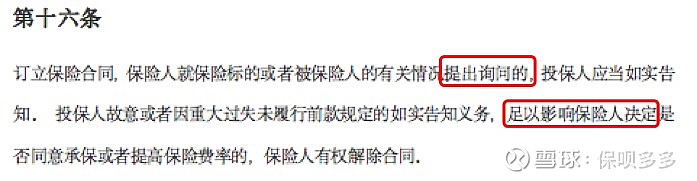

所谓的“如实告知”,《保险法》这样描述:

国内保险的如实告知遵循“询问告知”原则,也就是针对健康告知问卷涉及的询问作如实回答。

简而言之,问什么答什么、不问不答、怎么问怎么答。

一般来说,重疾险的健康告知包括如下询问:

✔既往投保情况

✔BMI指数

✔住院史

✔检查情况

✔既往疾病史

✔吸烟/饮酒情况

✔危险运动、出行计划、职业病、职业

✔成年女性特别询问

✔婴幼儿特别询问

我们以康惠保2.0版其中一条健康告知为例:

这里询问了住院史,但注意4个限定:连续、因病、住院、超过15天。

什么意思呢?如果之前因疾病连续住院14天,那就不属于这条健康告知的询问范围,可不用告知。

当然,也不会存在纠纷隐患,因为这就是“规则”,并且在规则下做了如实告知。

所以,能否“带病投保”的前提是:这个“病”是否属于健康告知的询问范围。

▷如果不属于,那就不存在“带病投保”一说,至少在保险医学层面,是健康体;

▷如果属于呢?那才是“带病投保”的真正开始。

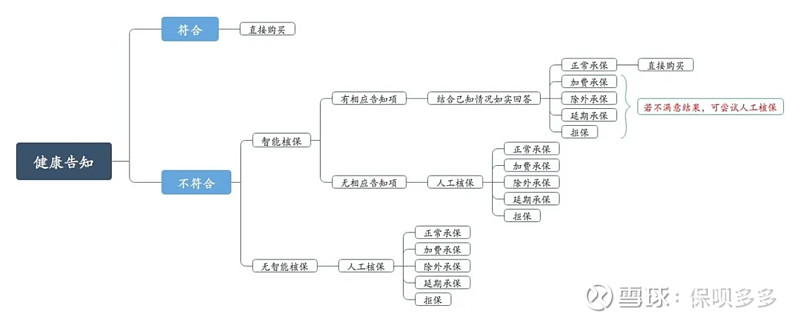

结合健康状况、既往病史和健康告知问卷,我们发现某个病史符合健康告知问卷的询问,那接下来如何操作呢?

通过一个流程图来呈现:

可以看到,正如上文所说,是否能带病投保,一切都源于是否符合健康告知。

▶不符合健康告知,则进入核保环节,有智能核保就先走智能核保;

▶不提供智能核保,就进行人工核保。

可以看到,最后的结论,由好到坏,依次为:

◆正常承保

◆加费承保

◆除外承保

◆延期承保

◆拒保

1、正常承保

告知的事项或疾病对投保影响不大,保险公司无条件承保,这也是最佳结果。

2、加费承保

告知的事项或疾病增加了保险公司的承保风险,需要额外收取费用进行承保。

加费多少并不确定,一般在20%左右,但这是非常好的一种结果,毕竟保险公司愿意多收点钱来承保这个风险。

3、除外承保

就是除外某一部位或某一器官相关的保险责任,但其他部位或器官的保险责任不受影响。

比如乳腺结节3级,目前绝大多数保险公司都是除外承保。

也就是说,若发生乳腺癌或乳腺原位癌,保险公司不予赔付,但其他情况出险是正常赔付。

4、延期承保

目前健康状况不明,保险公司无法判断承保风险,那就需要再经过一段时间的观察,这也就是延期。

5、拒保

这个大家都明白,就是告知事项超出了保险公司的承受范围,不予承保。

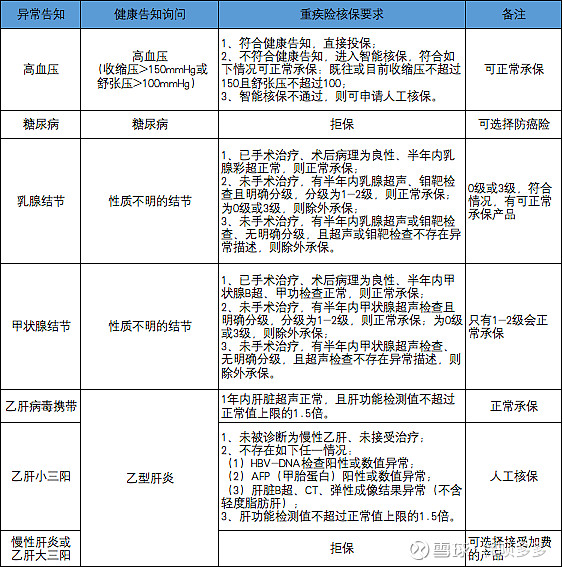

不管是从业者还是消费者,都希望正常承保,那常见疾病该如何买保险呢?

我们以超级玛丽2号Max重疾险为例:

可以看到,某款产品针对某个疾病的核保宽松度是不一样的。

比如乙肝小三阳,同等情况下,某些产品是可以直接正常承保,而超级玛丽2号Max重疾险则需要再转人工核保。

一直以来,多多都觉得“带病投保”这几个字有点误导的嫌疑。

或许会让很多人误解:就算有某些疾病,是不是能不顾健康告知问卷或不告知,也可以正常承保?

很明显,不可能!

不是没住过院就算健康,也并不是癌症就不能买保险,一切的前提都在于是否如实告知。

■搞清楚如实告知的原则、仔细核对健康告知问卷,有不符合或拿捏不准的,最好是走一下人工核保。

当然,人工核保是有选择性的,比如医保卡外借这个事,复星联合健康这家公司明确说明不接受医保卡外借核保,就完全没必要去尝试。

●最后,多多再次提醒一下,不要被“带病投保”这四个字的表面意思所欺骗。

★带病投保,并不是“隐瞒病史投保”,而是对健康告知问卷问到的病史作如实回答,最后争取最好的承保结论。

如果对★带病投保★有任何疑问

或有其他保险相关问题咨询

来cue多多吧✿