大家好,我是多多姐~

曾经听过这样一句话:一个人100%会得重疾,前提是这个人的寿命足够长。

随着国内老龄化的加剧,长命百岁非常有可能

父母一天天老去,疾病、意外风险确实陡增

为人子女,就得考虑万一真的发生风险,至少能够让父母接受更好的治疗方式,而不用因为钱而犯难。

当然,一说起买保险这个事,我们首先想到的还是孩子和老人买什么保险

且不说这个思路是不是对的,至少我们有这个意识。

那今天,多多就跟大家聊聊关于“老人买什么保险”的一个思路。

为人父母,我们有义务抚养孩子长大成人;

为人子女,我们同样有义务让父母安享晚年。

一直以来,多多都觉得,买了保险并不能使自己活得更好

而至少能确保身边的人过得不那么差。

因此,给父母买保险

▶一方面是为了让父母能接受更好的治疗

▶另一方面也在于避免家庭经济遭受巨大影响而影响我们的生活质量。

但多多发现一个问题,就是大家对老人买什么保险这个事有点误解,也可以说是对保险知之甚少。

90%甚至更多来咨询老人买什么保险的人群,都会这样问:父母买哪个重疾险合适?

基于此,就得考虑2个问题:

1、预算能允许买多少保额?

2、健康状况是否允许购买?

老人买什么保险,其实完全取决于上述两点,简单来说:钱、健康状况。

1、钱决定买什么险种

买重疾险就是买保额,因为重疾险更多意义在于弥补罹患重疾期间的收入损失。

父母这个年纪,基本已经退休或即将退休

但可以肯定的是家庭经济重担已经转移到子女身上,其实并不存在什么收入损失。

子女稍微争气点,在父母这个年纪,上不上班对家庭经济也不会造成多大影响。

换句话说,万一罹患重疾,在家养病还是带病上班,区别不大。

但如果是作为家庭经济支柱的我们出现这种风险呢?上不上班能一样?

当然,如果想让父母在养病期间能够有更好的生活质量,可以考虑买一份重疾险,前提是有预算。

以50岁男性为例,保额10万,保至终身,交10年

按便宜的产品来算,不带身故责任每年4000元左右,带身故责任每年6000元左右。

那就算能接受这个保费,可这个保额貌似并不能解决多大的问题。

2、健康状况决定买什么产品

保费能接受,保额也觉得够,那就准备选择产品,然而发现有些问题并不是钱能解决的。

糖尿病、冠心病、高血压、高血脂、冠状动脉粥样硬化等等这样的健康异常

对照健康告知问卷如实回答,然而貌似都是拒保。

基于上述两点,多多并不推荐首先给父母配置重疾险,那老人买什么保险呢?

一般建议按这个顺序选择:百万医疗险、意外险、消费型重疾或防癌险

1、百万医疗险

前面已经有提到,当我们考虑给父母买保险的时候,基本上我们也已经济独立,父母的责任小了很多,至少经济重担在往我们这一代靠近。

既然父母不存在多大的收入损失,那只需要解决父母住院期间的大额医疗支出就行。

百万医疗可以分为常规百万医疗、防癌百万医疗,这两个的区别在于:

常规百万医疗保障更加全面,不管是因意外还是疾病住院治疗,都可以进行报销

其中就包括癌症,但是健康告知更加严格;

防癌百万医疗保障单一,仅仅报销因癌症住院而产生的医疗费用,但健康告知宽松很多,特别是高血压、糖尿病、心脑血管疾病都可以直接购买。

2、意外险

意外险的作用就很明显了,保障因意外伤害导致的身故、伤残和意外医疗,甚至有些意外险可以保障猝死、提供意外住院津贴。

为老人选择意外险,多多建议:

尽量考虑可以报销社保外用药的意外险,毕竟父母年纪大了

不小心摔倒骨折,万一用到进口钢板这些的也可以报销;

可以选择有意外住院津贴的意外险,万一不幸意外住院

住院津贴可以用于日常的生活开支,或者请个护工来照顾也行,毕竟子女还是要上班。

3、防癌险或消费型重疾险

防癌险和重疾险的区别在于:

*重疾险保障更加全面,其中就包括癌症,但健康告知严格,价格也更贵;

*防癌险保障单一,仅仅保障癌症,确诊为恶性肿瘤便可赔付,费率便宜不少。

比如,50岁男性购买防癌险,保额10万,交20年保终身,每年1600元左右。

所以,给父母配置保险,如果健康状况良好,可以这样选:

♦基础版:常规百万医疗+意外险

♦进阶版:常规百万医疗+意外险+消费型重疾险或防癌险

如果健康状况较差,无法通过健康告知,那就这样选:

♦基础版:防癌百万医疗+意外险

♦进阶版:防癌百万医疗+意外险

特别是糖尿病、心脑血管病史方面的人群,只能考虑防癌百万医疗、防癌险这样的产品。

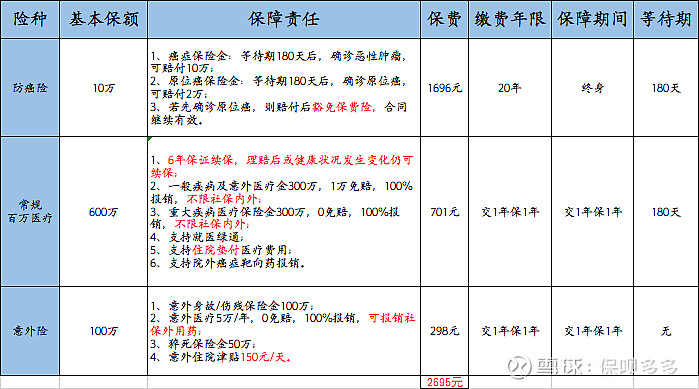

最后,就以50岁男性、身体状况良好、预算充足为例,可以参考类似方案:

如果对★老人买什么保险★有任何疑问

或有其他保险相关问题咨询

来cue多多吧✿