603690欢迎交流:马晓天、任慕华、张滔、施鑫展、余剑秋、周羽希

公司公告:公司发布2018三季报,前三季度实现收入3.2亿元,同比增长42%,归属于母公司所有者净利润2737万元,同比下滑24%,其中三季度单季实现收入1.32亿元,同比增长95.8%,归母净利润829.9万元,同比下滑24%。收入符合预期,利润略低于预期。同时公告子公司至微半导体在合肥成立两家子公司合肥至微半导体有限公司、合肥至微微电子有限公司。

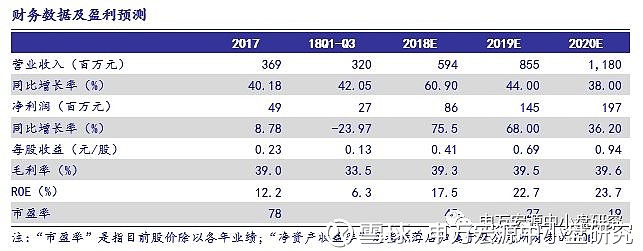

收入增长基本符合预期,受非经常性费用因素影响,利润较去年同期减少。公司前三季度实现收入3.2亿元,其中Q3收入1.32亿元,同比增长95.8%,环比增长15%,归母净利润829.9万元,同比下滑24%。考虑到公司下游半导体行业国内正处于快速发展阶段,公司也在积极扩建产能,上半年总资产14亿元,较2017年底增长40.83%,预计今年新增产能(启东项目)将陆续投产,缓解公司产能压力。前三季度公司期间费用率为24%,同比增长5.46pct,主要系公司上半年引进人才及进行激励,导致管理费用(同比增长115%)及股权激励费用(全年预计1000万)快速增长,并且扩大产能产生较多财务费用(同比增长75%),并且去年上市获得政府补贴600万计入营业外收入。重视研发投入,为后续高纯工艺及清洗设备业务进行技术储备。前三季度研发费用支出共1595万元,同比增长61%,其中三季度研发费用达到992万元。

下半年是公司高纯工艺系统业务集中确认收入时间。公司服务的行业主要包括泛半导体产业、光纤、生物制药、食品饮料行业等工艺复杂精准且需要对生产的工艺流程进行制程微污染控制的先进制造业,约占其固定资产投资总额的5%-8%,预计全年公司订单规模约10亿元,实现收入5亿。另一方面公司启东项目投产后将极大缓解产能压力,并且去年清洗设备的订单已部分交货,待客户确认后公司有望确认收入。

成立合肥子公司,为后续配套服务储备。子公司至微半导体(上海)在合肥成立两家子公司合肥至微半导体有限公司、合肥至微微电子有限公司。主要是随着全球半导体产业向亚太地区转移趋势明显,国内晶圆厂建设加速,在做好高纯工艺系统服务的同时,积极布局晶圆再生业务及电子产业相关设备的研发和生产,子公司成立后,将为晶合、长鑫等集成电路企业客户配套提供测试片、挡控片等晶圆的研磨再生服务。

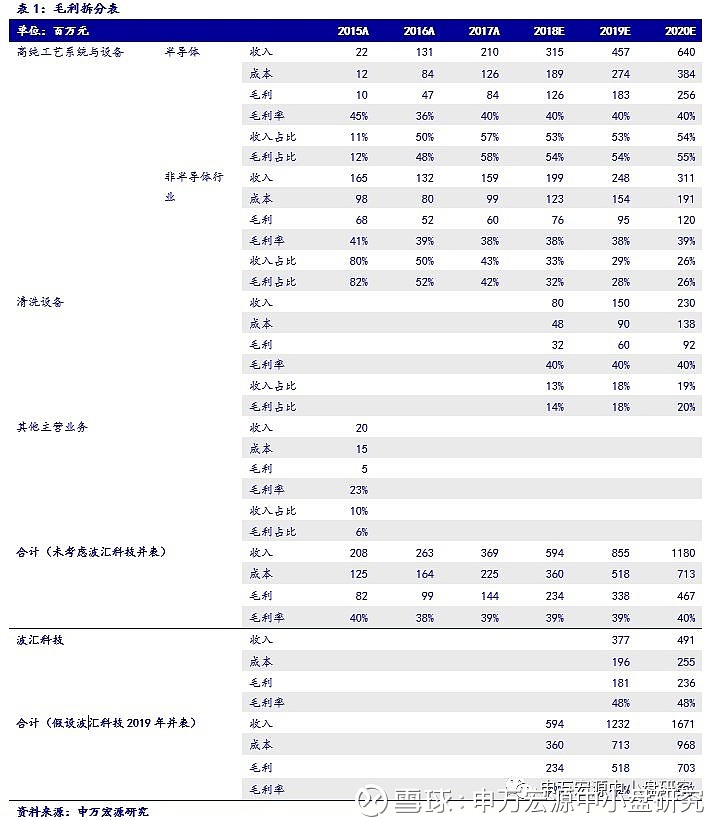

国内高纯工艺的领先企业,不断延伸及加深在半导体领域内相关业务,维持“增持”评级。在国内半导体行业高速发展的浪潮中,公司立足为泛半导体产业提供高纯工艺系统的同时,业务延伸至半导体湿法清洗设备,未来将充分享受国内半导体发展黄金时期带来的产业红利。同时公司通过收购波汇科技,进行业务延伸及升级,具有较强的协同作用。维持盈利预测,在未考虑波汇科技并表的情况下,预计公司2018-2020年收入分别为5.94、8.55、11.8亿元,净利润分别为86、145、197百万元,EPS分别为0.41、0.69、0.94元/股,目前对应PE为45/27/19倍;若假设公司增发于2018年完成,波汇科技2019年开始并表,预计公司2018-2020年收入分别为5.94、12.32、16.71亿元,净利润分别为86、191、263百万元,全面摊薄EPS分别为0.36、0.81、1.11元/股。