申万宏源中小盘

马晓天、任慕华、张滔、施鑫展、余剑秋

团队自2011年-2017年以来连续获得新财富第二、第一、第五、第二、第四、第四、第五名,并且多次获得水晶球、金牛奖、第一财经最佳分析师。

2018年中小盘成长股赢面较17年扩大,成长亦有龙头!精选五大方向:1)消费升级、2)电子及其配套、3)新材料、4)安防产业链、5)机器人

团队成员及分工

马晓天:消费升级、教育行业所有个股(凯文教育、视源股份、威创股份、盛通股份等),体育传媒(当代明诚、慈文传媒、莱茵体育等),宠物经济(佩蒂股份、中宠股份)以及物联网智能家居(锦富技术)、精研科技

任慕华:新材料(三利谱、深纺织、康得新、激智科技、碳元科技),及荣泰健康

张滔:高端制造之机器人(科远股份、埃斯顿、拓斯达等),及恒润股份

施鑫展:安防产业链(苏州科达、富瀚微、国科微、北京君正、联合光电等),及洁美科技

余剑秋:宠物行业(佩蒂股份、中宠股份),火锅行业

目前覆盖的次新股:浙江仙通、激智科技、碳元科技、电魂网络、泛微网络、景旺电子、视源股份、苏州科达、星网宇达、荣泰健康、汇纳科技、富瀚微、精测电子、利安隆、恒润股份、洁美科技、星云股份、佩蒂股份、三利谱、亚翔集成、联合光电、精研科技、盈趣科技

以上行业和个股,欢迎大家跟我们多多交流!

投资要点

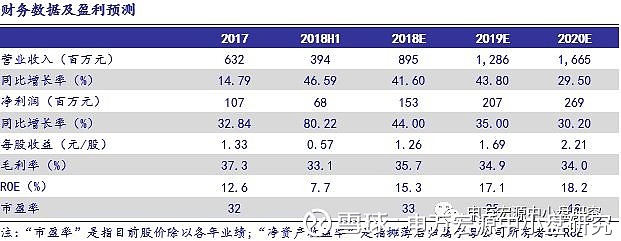

√ 公司披露2018年前三季业绩预告,归母净利润大幅提升增长。公司业绩预告2018年前三季度归母净利润1亿元至1.06亿元,同比增长64%-74%,第三季度单季盈利为3200万元-3800万元,同比增长38%-64%。销售收入的稳步增长为业绩的主要驱动因素。去除政府上市奖励和理财收益1000万元后,扣非归母净利润同比增长48%-58%,符合我们预期。

√股权激励完成首次授予,海外布局已有半壁江山,对冲部分贸易战风险。1)股权激励首次授予完成。8月31日,以21.65元/股完成92名激励对象授予限制性股票196万股,深度绑定优秀高管和中层,有利于公司长久发展。2)柬埔寨新设投资公司。加强布局海外看点多多。7月16日,公司出资196万美元(占49%)与SUY FONG在柬埔寨设立合资公司,主要进行宠物食品的生产和销售。目前佩蒂已有近半产能转移海外,中报海外贡献利润已过半,且终端代工产品为美国第一大最新款咬胶品牌,品牌反补可能性较大。

√新西兰新品牌Samrt Balance正式亮相预计明年进入国内,杭州总部目前深耕线上线下提前布局。7月4日,公司以2311万新西兰元(合计1.05亿元人民币)完成对BOP的收购,获得Alpine宠物食品100%的股权,目前公司新西兰自主品牌Samrt Balance已在亚宠展亮相,预计明年进入国内,主要以线上渠道和线下新经销商模式。

√“新客户+新产品+新生产+新管理”四新驱动,未来三年海外业绩高速增长确定性高。1)从客户端来看,终端第一大客户品谱完成对PetMatrix收购,原渠道的比较优势叠加,18年将实现终端销量放量增长。2)从产品端来看,18年新品迭代升级速度加快,植物咬胶细分新品类不断提升。3)从生产端来看,越南好嚼于18年上半年贡献利润3091万元已过半,向乌兹别克斯坦等国采购生牛皮原材料降低成本。4)从管理端来看,公司深耕供应链,重视研发投入,自主研发四代咬胶技术已成主力,五代咬胶技术日趋完善。

√远期对标纯美国宠物食品巨头蓝爵。蓝爵主打天然有机型主粮,2018年4月被通用磨坊收购,退市前市值78亿美元,17年13亿美元收入,2亿美元净利润。

√A股宠物第一股,国内国外双管齐下,研发力强产品迭代快,业绩有望超预期,维持增持评级。公司狗咬胶ODM业务已在全球建立产品渠道优势,受益于宠物功能性零食快速增长、高毛利植物咬胶占比提升和越南工厂规模化效应,收入和毛利率双升。同时,公司在新西兰投资主粮工厂,贴自有品牌返销国内分享高增长红利。业绩持续向好,我们维持2018-2020年全面摊薄EPS为1.26/1.69/2.21元,对应PE为33/25/19倍,增持评级

欢迎电话交流:余剑秋19946060282/马晓天18616981760、任慕华、张滔、施鑫展