如果您觉得小思的分享,还算言之有物,还能看的下去,请移步【小米传送门】:

写在前面:

小米24年Q1的财报,初读起来感觉好鸡肋,食之无味,弃之可惜。

又细细读了几遍,分析后发现食之有味!好消息多的令人眼花缭乱!

●5台设备用户数稳定增长

●总设备连接数稳定增长

●毛利率维持在高位

●大家电(空调、洗衣机、冰箱)增长喜人

●应收恢复增长,未来看好

●汽车业务梦幻开局

没看到丝毫不好的消息,甚至让小思有一点月盈必缺的错觉,还有哪里可以提升呢?是不是又到了21年的时候,要经历一次虚幻的泡沫,然后股价再次下跌!!!

一、小思最关注的2个数据:

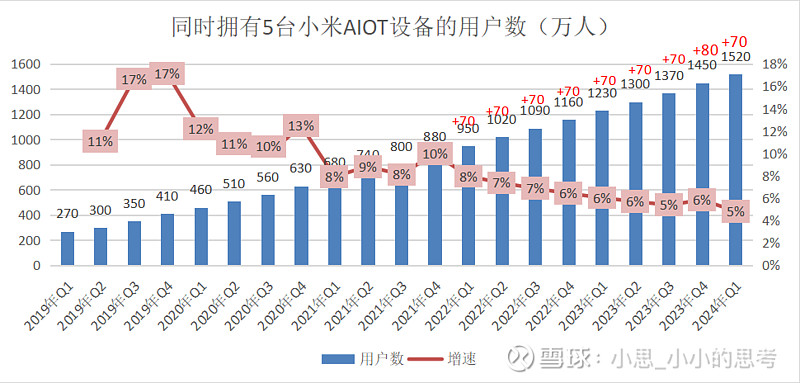

(一)5台设备用户数

同时拥有5台小米IOT设备的数量,是小思最关注的一个指标,最近数据很有规律,每个季度增加70万人,这已经连续7个季度了,上个季度增加了80万,这个季度又恢复70万。

观点如下:

●汽车用户仅统计了以交付的部分,已经连接的1.5万台车和对应的车载设备!

●即便全部交付,该指标也不会增加10万,在哪个分析里貌似看过拥有5件小米设备的车主占一半,所以最多也就贡献5万个用户!

●小米铁粉用户进入稳定增长期!

●未来铁粉用户可能会陷入增长瓶颈(风险)!

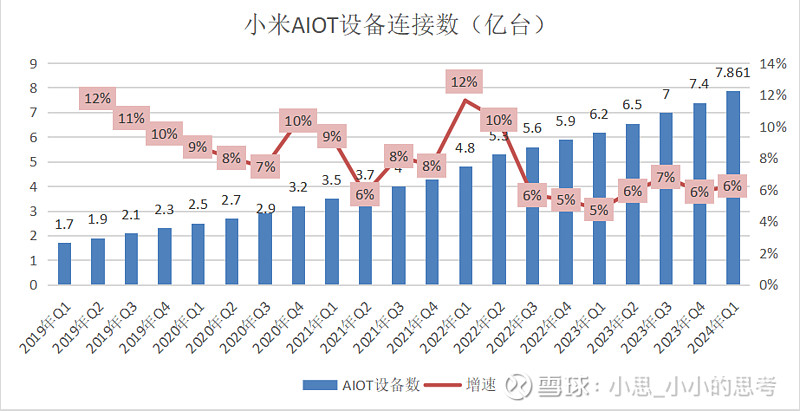

(二)总设备连接数

小米连接设备的数量,7.8亿台,未来新增就靠车及车载设备了。

在7亿多这个大基数的分母的情况下,维持6%的增速很不容易,未来如何还得看车了,毕竟是一个大的细分领域市场,毕竟还有那么多车载设备,还都是一个个嗷嗷待连的新设备,即便有新产品,小思仍然以为,增速不会有大幅提升,用户数也不会有大幅增加,除非未来小米汽车进入全球市场前五,那就是另一番天下了。

二、“3大关键点”

(一)毛利率维持在高位

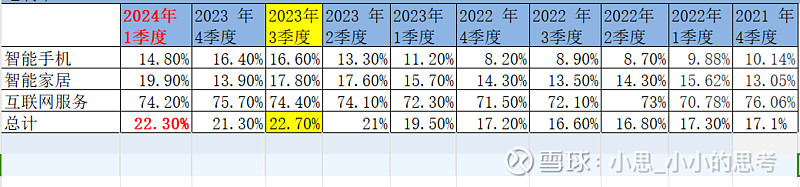

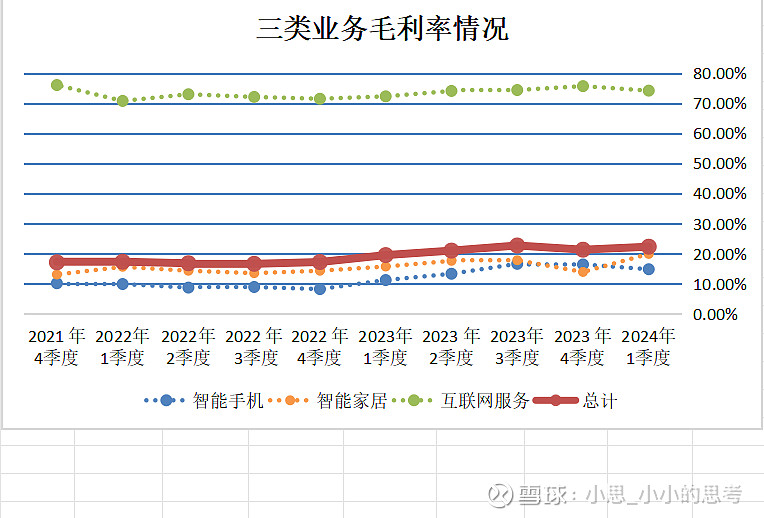

看着财报感觉毛利率又提升了,无论环比还是同比。

但是细细一看,因为23年Q4的毛利率降下去了,所以显得24年Q1的毛利率提高了。

只能说维持在高位,但是继续提升的标签是不能打上的

整个毛利率竟然是靠AIOT业务抗住的,财报中给出理由是平板和可穿戴设备贡献的高毛利率

(1)近期毛利率情况:

整个毛利率维持在20%左右很不容易,毕竟是讲究性价比的小米

(2)财报中给的解释:

●智能手機分部毛利率由2023年第四季度的16.4%降至2024年第一季度的14.8%,主要是由於核心零部件成本上升以及存貨減值撥備增加所致。

●IoT與生活消費產品分部毛利率由2023年第四季度的13.9%升至2024年第一季度的19.9%,主要是由於若干產品收入佔比提高及毛利率上升所致,如境外市場若干生活消費產品及平板。

●互聯網服務分部毛利率由2023年第四季度的75.7%降至2024年第一季度的74.2%,主要是由於毛利率較高的廣告業務收入佔比減少所致

(3)小思观点:

23年,毛利率21.1%

23年Q3,毛利率22.7%

●近期小米最高的毛利率了!

●不要做盈利能力增强,毛利率创新高的美梦了

汽车业务的费用也算到里面了,未来花费更多,亏得也更多,这期毛利率已经算是超预期了,下期以及未来的一段时间,就看下降多少了,小思倒是不太担心,毕竟小米从来不是依靠赚钱能力,依靠利润让市场认可的。

(二)AIOT大家电情况(1季度新高,2季度3季度会很吓人)

以下摘自各年年报,就是每年增长50%以上,还都逆势增长,2季度高潮期,3季度维持高位,24年一季度又都增长,2季度数据会很吓人

2024年第一季度,大家電業務收入同比增長超過46%。其中,本季度我們的空調產品出貨量超69萬台,同比增長63%;冰箱產品出貨量超53萬台,同比增長52%;洗衣機產品出貨量超36萬台,同比增長47%。

2023年第一季度,我們的空調產品出貨量同比增長超60%。冰箱方面,出貨量是去年同期的3倍以上。洗衣機方面,我們的洗衣機產品出貨量同比依然實現逆勢而漲,出貨量超25萬台。

2023年第二季度,本季度空調產品和冰箱產品出貨量更是雙雙創下歷史新高,我們的空調產品出貨量同比大漲超90%。本季度我們的冰箱和洗衣機業務仍然實現逆勢而漲,其中冰箱產品出貨量超50萬台,洗衣機產品出貨量突破30萬台。

2023年第三季度,空調出貨量和洗衣機出貨量依然實現逆勢增長。2023年前三季度我們的空調出貨量已經超過2022年全年水平。同時,2023年第三季度,我們的冰箱出貨量同比大漲超95%。

2022年第一季度,智能電視全球出貨量仍同比增長超過15%,達到3.0百萬台,再度實現逆勢增長。

2022年第二季度,我們智能電視全球出貨量同比逆勢增長,達到2.6百萬台。空調產品第二季度出貨量超過120萬台,同比增長超35%。截至2022年7月,我們今年空調產品出貨量已經超過2021年全年的200萬台。

2022年第三季度,我們的智能電視全球出貨量逆勢增長,達到3.3百萬台,同比增9.3%。空調產品出貨量超過100萬台,同比增長超70%;我們的冰箱產品出貨量超過34萬台,同比增長超150%。本季度我們的洗衣機產品出貨量超24萬台,

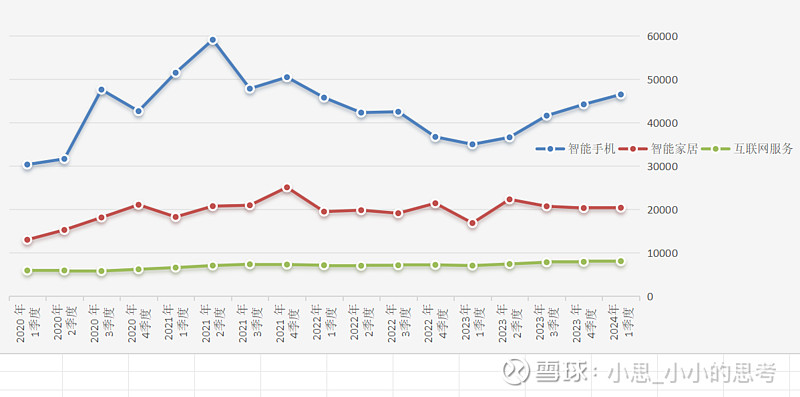

(三)营业收入的情况

看下图,手机业务恢复增长了!大家电2季度3季度有盼头!互联网不断新高!

虽然总量还没超过21年,但是趋势,那种21年的感觉和预期来了,机构也乐观的很,外加汽车的buff加成,乐观的未来,乐极生悲吗?

三、车来了

在24年Q1财报中汽车出现了11次,描述不多,初露锋芒。

(一)造车花的钱貌似稳定了下来

2022年Q2,费用:6.1亿人民币

2022年Q3,费用:8.3亿人民币

2023年Q1,费用:11亿人民币

2023年Q2,费用:14亿人民币

2023年Q3,费用:17亿人民币

2023年Q4,费用:25亿人民币

2024年Q1,费用:25亿人民币(2亿为电动汽车股票薪酬费用)

研发和股票奖励这类造车的费用貌似降了下来,具体的财报中给出的变化如下:

行政開支

行政開支由2023年第一季度的人民幣11億元增加34.2%至2024年第一季度的人民幣15億

元,主要是由於應收款項信貸虧損撥備及與智能電動汽車業務及其他創新業務相關的

行政開支增加。

研發開支

研發開支由2023年第一季度的人民幣41億元增加25.4%至2024年第一季度的人民幣52億

元,主要是由於與智能電動汽車業務及其他創新業務相關的研發開支增加所致。

由於我們的研究項目進度,研發開支由2023年第四季度的人民幣55億元減少5.6%至2024

年第一季度的人民幣52億元。與智能電動汽車業務及其他創新業務相關的研發開支環比

保持穩定。

存貨增加人民幣87億元(包括有關智能電動汽車業務的存貨)

(二)卖车花的钱貌似该猛增了

24年小米汽车业务的核心就一个:卖车,搭建销售服务网络很费钱的,这部分费用在接下来的财报中回逐渐显现,毕竟24年底,销售门店要219家,覆盖46个城市;服务中心要142家,覆盖86个城市。至少从服务中心的数量上看,比门店要少

卖车还是重中之重,售后服务跟不上,上热搜被诟病是难免了

(三)账上还有钱

2022年9月30日,账上现金及现金等价物还有281亿元。

2023年3月31日,账上现金及现金等价物还有262亿元。

2023年6月30日,账上现金及现金等价物还有351亿元。

2023年9月30日,账上现金及现金等价物还有317亿元。

2023年12月31日,账上现金及现金等价物还有336亿元。

2024年3月31日,账上现金及现金等价物还有349亿元。

坚持旧有观点:

●手机和AIOT支撑了广告游戏的发展;

●广告游戏的利润回馈了手机和AIOT业务;

●不赚钱的2项业务为底座,赚钱的1项业务为车身;

●良性循环下,小米这辆战车,携人车家智能时代之势,向未来缓缓开动;

●小米战车有了一个梦幻的开局;

●梦幻的开局后,中局才是关键,毕竟外部有那么多豺狼虎豹,请相信雷军!

●真不敢想象,未来人工智能时代来临,雷总不在的日子,小米又该何去何从!

以上,就是对小米2024年Q1业绩的分享。

———后记————

平平淡淡的Q1财报,透露着不平淡和不平凡。

股价的不断新高,最近再17元左右的来回摩擦,让许多股东的心态也发生了不少变化,今天是不是很开心,直接突破到18块5,感觉大多数股东们都认为如此梦幻的汽车开局,股价不得扶摇直上九万里,突破30不是梦,从最开始小思就不太乐观,到现在依旧观望中,20多卖了5000股,准备找个合适的机会接回来,当然交易过程中心态也在不断变化,一直寻思如果当时卖出的是5万股,现在买回来又会是什么场景,今天又幻想昨天买入,今天岂不是赚到一个月工资了,人性就这样子难免不后悔,可是交易就是反人性的,《交易成功心理学》里面说要做到刀枪不入才能最终赚钱,小思还是差些定力,这本书还说亏1块钱,要赚2块钱才能抚平心理波动,现在从20跌倒了17,岂不是再涨到23才能释怀,想通过股市赚钱,心理建设+定期分析+稳定的交易策略缺一不可,当然还要有充足的本金,与诸君共勉,小米8块的时候,简直无脑看好,不接受一点反驳,现在17了,反而忧虑诸多,担心慢慢,究竟是心理变化了还是小米股价贵了,留待进一步分析,今天分析完,外加股价的给力,近期又看到24了。

总之,诸位看官诸位股东,十五年后回头看,希望小米不负你我。

2024年6月19日记于北京