写在前面:

小思对小米23年Q2财报的评价就四个字:曙光乍现。

看着小米这半年的财报,就像小米迎着曙光,向我走来,当然也可能是这两天的股价影响了我现在的心情,我们小米股东,再也不是需要按摩,羡慕别人家孩子的股东了,看官们,看好了,我们将身披战甲,一路杀回中枢。

一、小思最关注的2个数据:

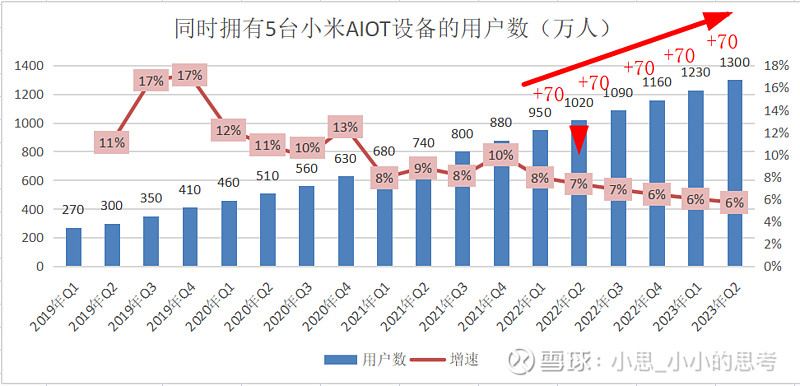

(一)5台设备用户数

同时拥有5台小米IOT设备的数量,是小思最关注的一个指标,数据很有规律,每个季度增加50-80万人。这批用户大概率是米粉,他们用的小米产品数量会越来越多,这个指标的增速,基本上等价于小米生态圈的形成速度。

看到下面这站图,有人会问了,这绝对数量越来越多,看着喜人,但增速却越来越低,看着愁人,到底以哪个为准?

其实增速降低,正是因为基数大导致的,2019年,每季度增加的数量不足50万,增速高达10%以上,现在每季度稳定增加70万,增速才6%,所以用户数更能代表真实情况,但是也不能忽略小米进入了稳定增长期,不再是快速增长的阶段了。

观点如下:

●拥有5台小米AIOT设备的用户数,每个季度增加50-80万人。

●最近5个季度,每个季度相比前一季度增加70万人。

●高粘性用户,稳定且持续增长,最喜人的表现!

●小米进入稳定增长期!

小米的产品,构成了一个生态圈,某个行业,生态圈形成后,就不再是产品之间的PK了,升级为了生态圈和生态圈的PK,一个行业会有N个商品,但只会有零星的几个生态圈,消费者面临的选择会很少,选一个呗?选了小米就进入了小米的生态圈,选了其他的品牌,就进入了其他品牌的生态圈。

买一个小米的产品,就会买好几个,尤其是智能家居类产品,原因可能很简单,不愿意下载一堆APP,已经有米家了,如果产品质量价格差不多,其他的大概率也会买小米的,毕竟人都是有思维惯性的。同样的,如果放弃了小米的产品,大概率就全系列放弃了,所有产品都不用了,改换门庭了。

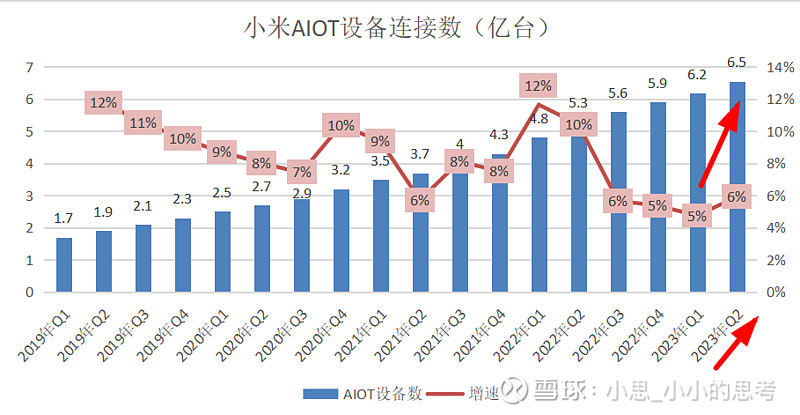

(二)总设备连接数

小米连接设备的数量,绝对数量在不断增加。

增长速度却不是如此,尤其是最近的这期数据,增速回到了6%,在6亿这个大基数的分母的情况下,还能将增速提升1个百分点,真的是振奋人心,更多的用户,意味着更大的空间,意味着品牌力的增强。

现在的链接数量也已经达到了6.5亿,是否到达了增长瓶颈?

小思个人的答案是没有:未来还有N个没有接触过智能家居的家庭,会购买小米的大家电,1年后,还有小米汽车,不必太过担心!

二、2023年Q1季报“6大关键点”

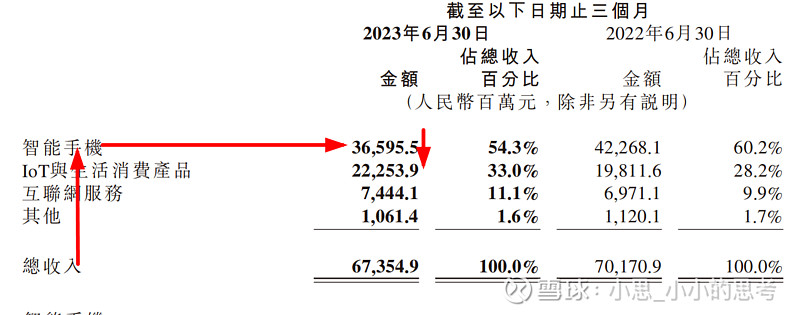

(一)手机市场疲软

股东对2023年Q2财报,最不满意的一点就是营业收入负增长

●原因就是手机业务营收负增长

●年报给出的理由是:全球智能手机市场需求持续疲软

●更深层次的原因可能就是消费降级,不消费都存钱的趋势,手机自然也不换了

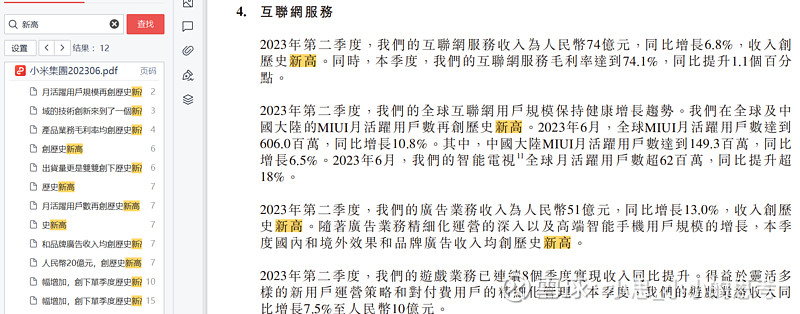

(二)通篇全是2个字:新高

●2022年报,新高出现次数:4次

●2023年Q1,新高出现次数:5次

●2023年Q2,新高出现次数:12次

虽然互联网服务这里出现了4次,不是主营业务,可它是最赚钱的业务啊,是一半利润来源啊!

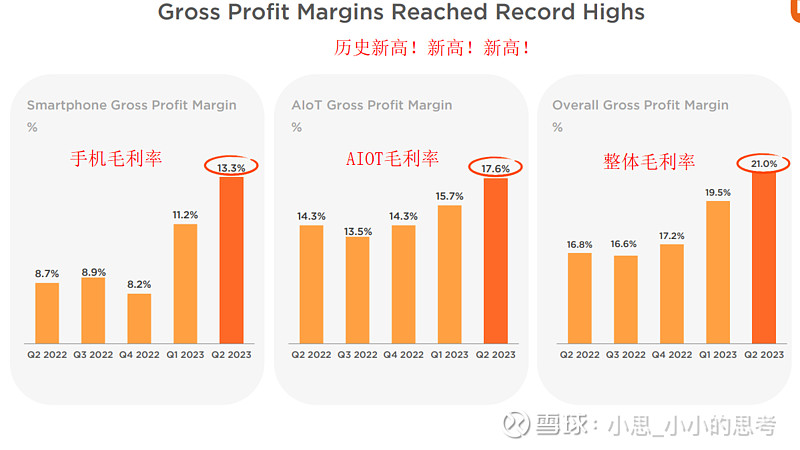

(三)开始强调利润了:

●手机业务:13.3%,同比增加4.7%

●IOT业务:17.6%,同比增加3.3%

●互联网业务:74.1%,同比增加1.1%

●整体业务:21%,历史新高!

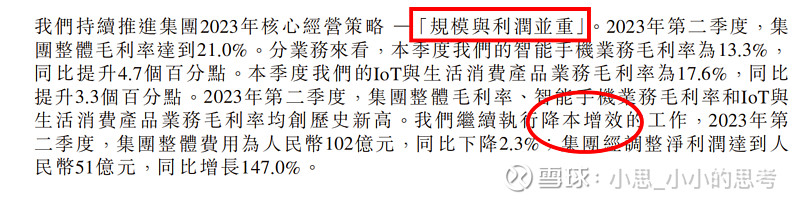

小米年报中第一次出现“规模与利润并重”、“降本增效”这种描述,这很不小米!

还记得之前小米的描述吗?综合硬件利润里不高于5%,这种描述才像小米,“规模与利润并重”,“降本增效”这种描述看的我眼镜都掉到地上了,小米这是想起来我们这些股东,来安慰我们了吗,这对于我们来说真的是好消息,股东们吐槽的最大的点就是不赚钱,这么好的产品,定价这么低,股东亏麻了!真的没想到能到这种字眼,虽然认同小米让每个人都享受科技带来的美好生活的理念,但维护维护投资者信心,出现这种描述还是难以抑制的兴奋啊!

广告稳定的高利润率,手机高端化带来的利润率提升,喜人!股价明天不涨都对比起这份答卷!

(四)投资业务未来会变为加分项:

●公允价值损益:-3亿元,还亏

●分占权益法入账:增加18%

●其他收益:-3.8亿到正0.7亿

buff加身,投资业务转好+汇率优势,未来可期

(五)风险:抵押资产46亿元

阿三!阿三!真拿你没办法!40多亿!内容粘贴过来了,说了又相当于没说,还是没啥定论,可能要延续很久,风险不可评估,一如既往提示了风险!

(六)汽车牌照:没说

盛传的小米拿到了汽车牌照,在半年报里没有体现,小思只能说耐人寻味,发布会也没有One more thing,小思其实不是很担心,早晚的事罢了!

三、智能手机:高端化

(一)高端化3原则:

●原则一:高端无短板

●原则二:体验优先√(参数有限×)

●原则三:软硬件深度融合

小米高端有没有成,小思先不下定论,这个方向,小思举双手双脚赞同,发布会小米也不再对比那些冷冰冰的参数,开始说体验了,好产品一定要用得好,这个方向这个转变看的小思这个小股东泪目了!

有这三个原则在,不愁小米高端不成!

(二)有了高端机的样子:

Xiaomi MIX Fold 3开售5分钟,达成上一代销量的2.25倍,刷新小米折叠旗舰新记录。

好机器不愁卖!

没辜负发布会3小时,Fold3讲了2小时的力度。小思自己去家附近的小米之间也看了看,无货,过两天再去才有一台也被预订出去了。

(三)国内市场开始发力了:

国内国际业务不再是半壁江山,国内业务开始战6成了,手机高端化居功至伟!

(四)风险:华子卷土重来了:

当然,华子Mate60也冲上了热搜第一,Fold3根本没有到热搜第一,唉,人气和排名都没比过,高端化的竞争仍然很激烈,5G时代鹿死谁手还未可知,也要对市场充满敬畏!

三、AIOT业务:炎热的夏季,空调卖爆了

(一)卖爆了,空调卖爆了

智能大家电增长高!连续多个季度高增长,大家电这种增长趋势:喜人!也需要注意的一点,贡献来自于空调,这个夏天这么热,夏天过去空调增速可能会下来。

2023年Q2:小米智能大家家电品类(空调、冰箱、洗衣机)收入同比增张超70%

●空调出货量新高,230万台,同比增长超90%;

●冰箱出货量超50万台,同比增长没披露;

●洗衣机出货量超30万台,同比增长没披露;

●智能电视出货量,260万台;

(二)未来之星

小思最看重的,就是未来智能家居时代,小米的一席之地,也是投资小米最基本的逻辑。

从Q2季报的数据看,小思这个信心更坚定了。

大家电的快速增长,是“起于青萍之末”状态的飓风!

这么多人口,这么多个小家,这么多急需更新迭代的非智能大家电!想着都激动!这可是:

●空调!

●冰箱!

●洗衣机!

不是什么热水壶,什么插座,什么台灯!

未来所有的家居,必然都会智能化,小米但凡能占据一部分客户,未来可期!

当然,线下店也就没白开。

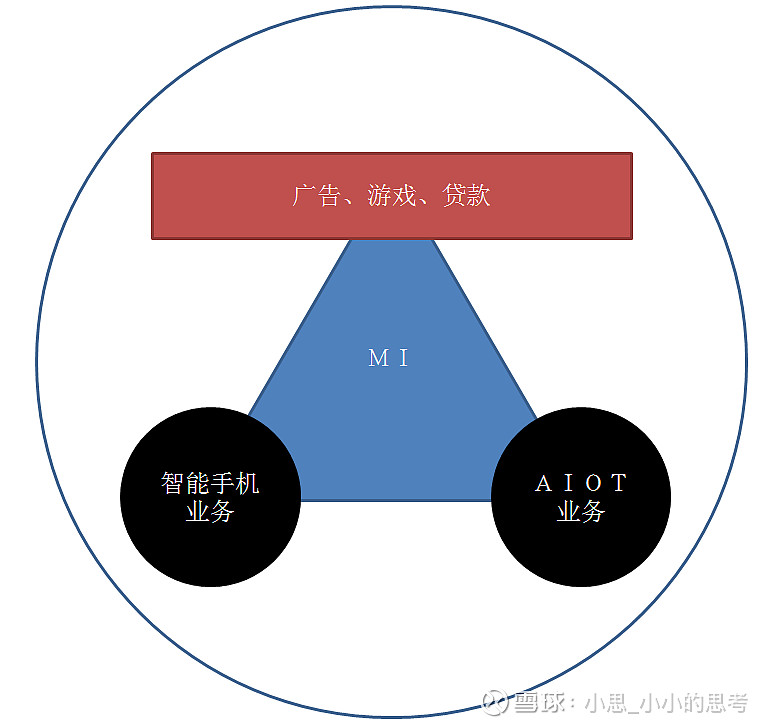

四、广告游戏

没什么可说的,小思就是担心,当小米用户量增长放缓后,手机销量放缓后,广告和游戏业务该怎么保持增长。

五、新能源汽车

(一)花钱变多了

2022年Q2,费用:6.1亿人民币

2022年Q3,费用:8.3亿人民币

2022年Q1-Q4,费用:31亿人民币

2023年Q1,费用:11亿人民币

2023年Q2,费用:14亿人民币

(二)账上还有钱

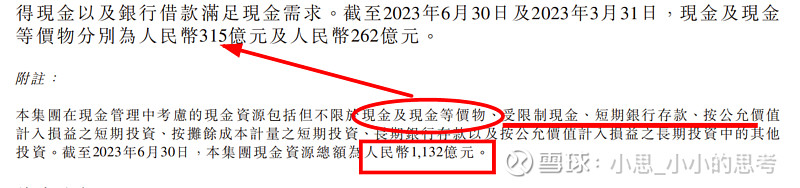

2022年9月30日,账上现金及现金等价物还有281亿元。

2023年3月31日,账上现金及现金等价物还有262亿元。

2023年6月30日,账上现金及现金等价物还有351亿元。

总的来看,小米账上的钱,继续支持车造出来,绰绰有余,也就一个季度20亿人民币嘛!口袋里现金都够,花得起,更别说存到银行里的短期存款这些,加起来足足1100万,可劲花!明年上半年就量产了!

———后记:曙光降至————

坚持旧有观点:

●手机和AIOT支撑了广告游戏的发展;

●广告游戏的利润回馈了手机和AIOT业务;

●不赚钱的2项业务为底座,赚钱的1项业务为车身;

以上,就是对小米2023年Q23季报简单分享。

如果您觉得小思的分享,还算言之有物,还能看的下去,请移步【小米传送门】:

【小米集团】目录/传送门(更新于2022.10.26)

———以下是废话————

如果您坚持看到了文章的最后,给小思,也给读完文章的您,点个赞,码字不易,时效性也很及时,问大哥大姐们要个赞!