写在前面:

小思对小米22年Q3财报的评价就四个字:否极泰来。

在经历了8.3的极限历史新低后,小米交出了第三季度的财报,如预期般,很垃圾,但是小思想说的是,还能再差到哪里去呢?

一、小思最关注的2个数据:

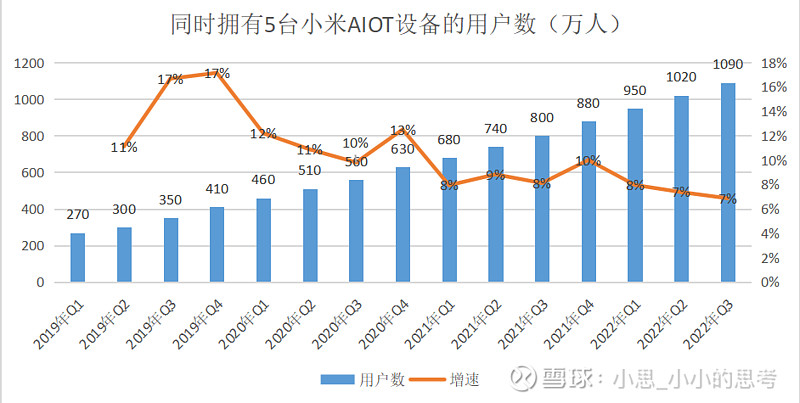

(一)5台设备用户数

同时拥有5台小米IOT设备的数量,是小思最关注的一个指标,数据很有规律,每个季度增加50-80万人。这批用户大概率是米粉,他们用的小米产品数量会越来越多,这个指标的增速,基本上等价于小米生态圈的形成速度。

看到下面这站图,有人会问了,这绝对数量越来越多,看着喜人,但增速却越来越低,看着愁人,到底以哪个为准?

其实增速降低,正是因为基数大导致的,用户数不到500万,增速只是看起来高,增加100万用户,增速20%,当用户数1000万的时候,也增加100万用户,增速就只有10%了,还是那个观点:

●拥有5台小米AIOT设备的用户数,每个季度增加50-80万人。

●稳定且持续,靠的不是推广宣传,靠的是用户粘性!

小米的产品,构成了一个生态圈,某个行业,生态圈形成后,就不再是产品之间的PK了,升级为了生态圈和生态圈的PK,一个行业会有N个商品,但只会有零星的几个生态圈,消费者面临的选择会很少,选一个呗?选了小米就进入了小米的生态圈,选了其他的品牌,就进入了其他品牌的生态圈。

买一个小米的产品,就会买好几个,尤其是智能家居类产品,原因可能很简单,不愿意下载一堆APP,已经有米家了,如果产品质量价格差不多,其他的大概率也会买小米的,毕竟人都是有思维惯性的。同样的,如果放弃了小米的产品,大概率就全系列放弃了,所有产品都不用了,改换门庭了。

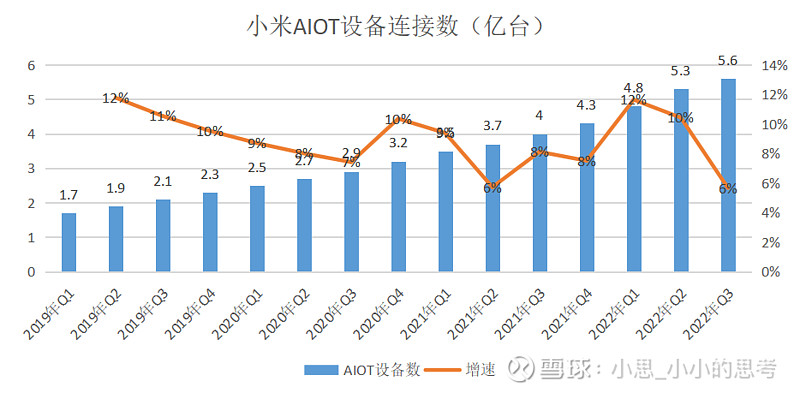

(二)总设备连接数

小米连接设备的数量,绝对数量在不断增加。

增长速度却不是如此,尤其是最近的这期数据,增速回到了6%,近15个季度的最低点,假如没有更多的用户,没有增长空间,各个业务都要受到影响。

现在的链接数量也已经达到了5.6亿,是否到达了增长瓶颈?

小思个人的答案是没有:未来还有N个没有接触过智能家居的家庭,会购买小米的大家电,2年后,还有小米汽车,不必太过担心!

二、2022年Q3季报“关键点”

(一)整体情况:

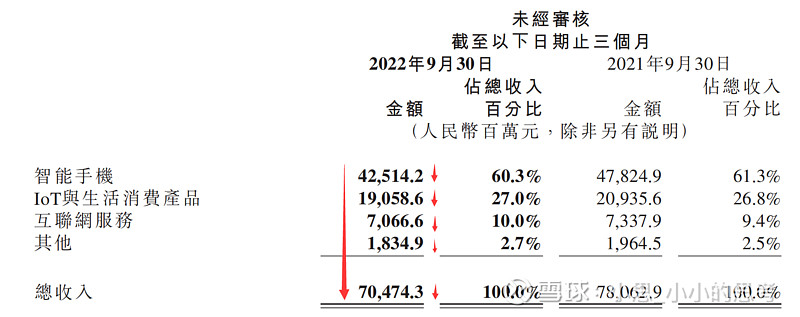

整体情况不容乐观,小思相容为:泥沙俱下,各类业务均表现不佳。

20年收入都有72亿。21年基数高,那20年基数不高吧。

责任落实到个人

●手机业务,责任最大,是第一责任人。

●AIOT业务,责任第二大,是第二责任人。

AIOT业务才是未来之星,这个未来之星还有未来吗?

(二)第一责任人:智能手机业务:

1、先报喜:

喜报一:高端化进展喜人

●表现一:好评率高达98%以上

●表现二:高端机出货量增长

●表现三:销售单价提升

小米财报中原文如下:

喜报二:新标签:最快充电速度

Redmi Note12探索版 ,自研了210W安全秒充方案,9分钟,从0%充到100%

2、再报忧:

增长乏力,小米手机业务营业收入减少,拖了小米3季度整个营业收入的后腿。

即便这是个大家都知道的事实,小米还在年报中玩文字游戏。

●游戏一:同比、环比

2021年Q3数据是同比,2022年Q3数据就开始环比了,财报中为了出现增长两个字,也是挺拼的。

●游戏二:某个渠道的数据

报喜第一条,满意度98%以上的结论,来自:小米京东自营旗舰店数据。

既然数据源做了限定,是京东,还是自营旗舰店,得到的结论就不太有代表性,再加上小米财报这种报喜不报忧,粉饰财报的习惯,暂且悲观一点,认为“小米高端手机有一点进展”可能更合适。

(三)第二责任人:AIOT业务

1、一高一低

2022年第三季度,小米的AIOT业务特点,小思形容为:一高一低。

2、一高

智能大家电增长高!

2022年Q3:小米智能大家家电品类(空调、冰箱、洗衣机)收入同比增张超70%

●空调出货量超100万台,同比增长超70%;

●冰箱出货量超34万台,同比增长超150%;

●洗衣机出货量超24万台,同比增长估计不怎么样,所以财报没说,肯定低于70%。

●智能电视出货量330万台,同比增长9.3%;2021年Q3同比增长19.5%;

3、一低

整个AIOT业务,收入为191亿人民币,同比下滑8.6%,环比下滑3.8%

4、“一高一低”的原因

为啥大家电表现这么好,总营收却下降了?

●因为疫情,境外销售减少了

●显示面板降价导致电视降价

●境内消费也萎靡了,没钱买东西也买的少了

5、一家之言

小思最看重的,就是未来智能家居时代,小米的一席之地,也是投资小米最基本的逻辑。

从Q3季报的数据看,小思这个信心更坚定了。

AIOT整体收入的降低不足为惧,因为疫情一定会过去。

大家电的快速增长,是“起于青萍之末”状态的飓风!

这么多人口,这么多个小家,这么多急需更新迭代的非智能大家电!想着都激动!这可是:

●空调!

●冰箱!

●洗衣机!

不是什么热水壶,什么插座,什么台灯!

未来所有的家居,必然都会智能化,小米但凡能占据一部分客户,未来可期!

当然,线下店也就没白开。

(四)广告游戏

没什么可说的,小思就是担心,当小米用户量增长放缓后,手机销量放缓后,广告和游戏业务该怎么保持增长。

(五)新能源汽车

1、花钱变多了

2022年Q2,费用:6.1亿人民币

2022年Q3,费用:8.3亿人民币

2、账上还有钱

2022年9月30日,账上现金及现金等价物还有281亿元。

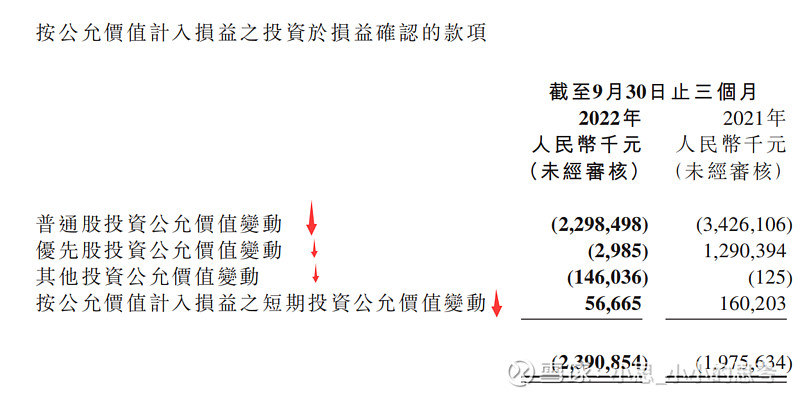

(六)投资业务

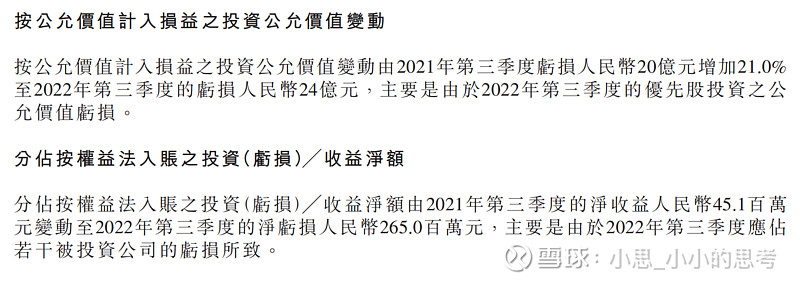

1、亏亏亏

2、继续充当亏损的放大器

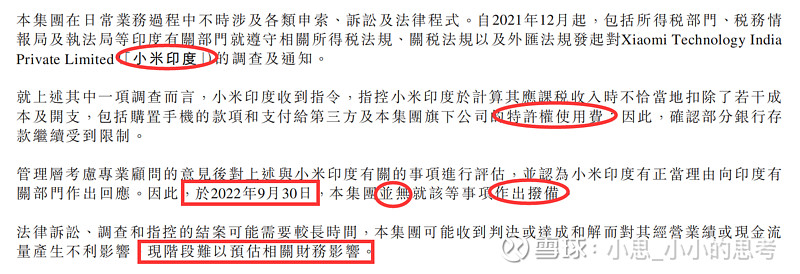

(七)其他:印度阿三所说的逃税问题

1、依然没计提拨备

2、财务影响无法评估,请注意风险

三、未来怎么看?

(一)近期

其实,小米的22年Q3季报,并没有透露出太多的信息,小米还是那个小米:

●手机依然拉跨,有点高端化的意思;

●AIOT中大家电表现不错,让人难免遐想翩翩;

●广告游戏业务没啥变化;

●汽车业务花钱不少,还有钱可花;

(二)远期:

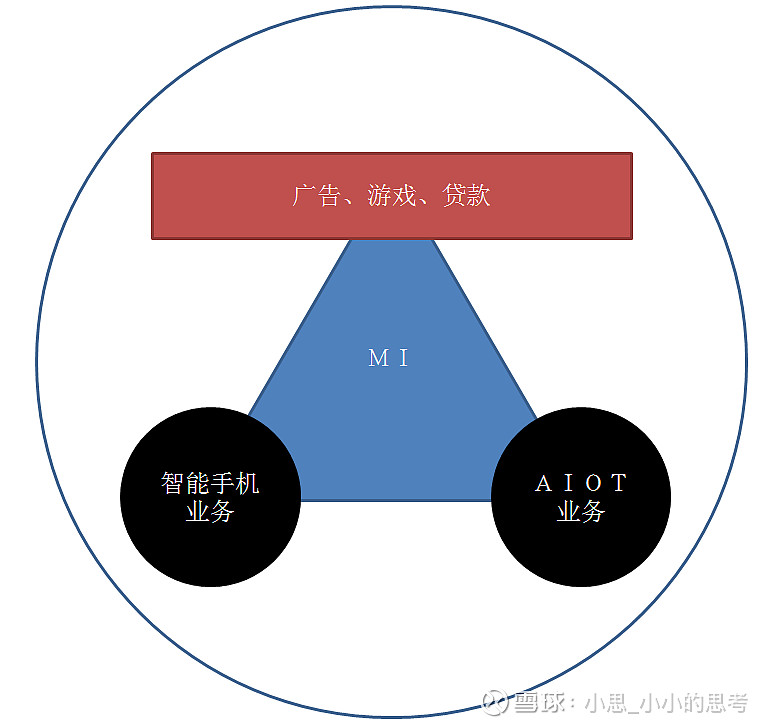

依旧坚持旧有观点:

●手机和AIOT支撑了广告游戏的发展;

●广告游戏的利润回馈了手机和AIOT业务;

●不赚钱的2项业务为底座,赚钱的1项业务为车身;

以上,就是对小米2022年Q3季报简单分享。

如果您觉得小思的分享,还算言之有物,还能看的下去,请移步【小米传送门】:

【小米集团】目录/传送门(更新于2022.10.26)

———以下是废话————

如果您坚持看到了文章的最后,给小思,也给读完文章的您,点个赞,码字不易,第一次等着出季报更新,大哥大姐们点个赞吧!