来源:东方财富网

K图 000001_0

今日(5月13日)沪深两市全线高开,盘初震荡拉升后迎来回落,盘中一度出现跳水走低。不过,午后市场再度震荡上行,确立全天上涨格局。整体上来看,沪强深弱态势明显。

截至沪深股市全天收盘,沪指上涨0.96%,报3084.28点;深成指上涨0.59%,报11159.79点;创业板指上涨0.29%,报2358.16点。

从盘面上来看,轻指数重个股,行业与概念板块涨跌不一,局部赚钱效应仍存。行业方面,汽车整车、房地产开发、汽车零部件、航运港口、煤炭、工程机械、铁路公路、银行、保险等行业涨幅居前,题材股方面,租售同权、华为汽车、钛白粉、土地流转、固态电池等涨幅靠前。

资金面上,人民银行5月13日公告称,为维护银行体系流动性合理充裕,2022年5月13日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.1%。由于今日有100亿元逆回购到期,人民银行公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

北向资金

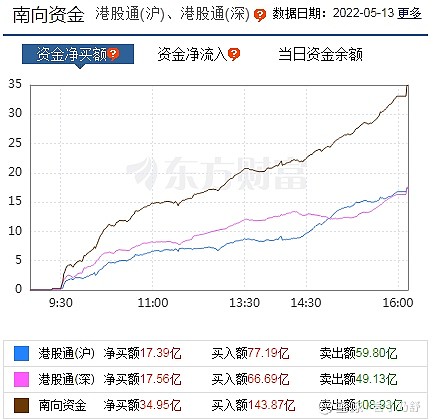

南向资金

消息面

1、据央行网站消息,4月份人民币贷款增加6454亿元,同比少增8231亿元。4月末,广义货币(M2)余额249.97万亿元,同比增长10.5%,增速分别比上月末和上年同期高0.8个和2.4个百分点。

2、据证券时报报道,5月13日,银保监会发布关于银行业保险业支持城市建设和治理的指导意见。《意见》提到,探索房地产发展新模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求。

3、据央视新闻客户端消息,5月13日,国家卫健委医政医管局监察专员郭燕红在国务院联防联控机制新闻发布会上表示,在大城市建立步行15分钟核酸“采样圈”,有利于老百姓就近就便进行核酸检测,有利于感染的早发现,进一步提高疫情监测预警的灵敏性。目前,杭州、深圳等城市正在积极开展此项工作。为扩大核酸采样人员队伍,满足采样需求,各地也在进行探索,鼓励具有卫生相关专业技术职业资格并经过当地卫生健康行政部门培训合格的人员参与核酸采样,不仅局限于医生和护士;对于采样现场负责信息录入、秩序维护和服务保障等辅助工作的人员,可以是一般工作人员或志愿者。

4、据国家能源局13日消息,国家能源局局长章建华撰文表示,坚持双向发力,推动能源生产和消费优化升级。引导供给侧和消费侧双向发力。在供给侧,立足以煤为主的基本国情,发挥煤炭煤电对新能源发展的支撑调节和兜底保障作用。大力推动煤炭清洁利用,积极推动煤电节能降碳改造、灵活性改造、供热改造“三改联动”。加快推进能源转型,大力发展风电和太阳能发电,积极稳妥发展水电、核电、生物质发电等清洁能源。在消费侧,推动钢铁、有色、建材等行业减煤限煤,严控“两高一低”项目盲目发展,开展重点领域节能升级改造,推动企业提升绿色能源使用比例和电气化水平。推动出台进一步推进电能替代的指导意见,进一步提高电能占终端用能比重。大力倡导绿色低碳生活方式,增强全民生态环保意识。

机构观点

对于当前行情,容维证券提到,沪指近期处于箱体区间震荡,下方3000点支撑有效,上方压力在3080至3120点附近。热点围绕房基建地产、消费、外贸以及赛道股的反弹展开。

国盛证券指出,在地缘冲突、美联储加息以及疫情反复导致经济下行压力等影响下,市场已有了较为充分的反应和定价。近期对外围利空钝化,资金情绪也相对稳定,A股独立于外围市场较强的走势,政策底不断夯实,市场赚钱效有所增强。

短期来说,美股、美联储政策预期的波动,以及再度大幅贬值的人民币汇率等干扰项还是存在,但市场短期波动不会改变我们资本市场长期向好的大趋势。A股整体估值已经进入相对低位区间,机会大于风险。维持短期休整巩固、中期震荡上行的观点,也只有充分休整巩固,后续才能更稳健地攀升。

渤海证券认为,从中期来看,业绩、估值、政策等内部性因素对市场总体有利,而外部性因素的最恐慌时刻已经过去,有利于行情的持续发展。就短期而言,伴随市场的快速反弹,指数逐渐步入了阻力区间,反弹步伐将逐步变缓,市场行情也将从普涨过渡到结构性行情的特征。在风格方面,除了对大指数中上证指数的看好外,我们基于业绩、估值以及改革政策等因素,延续对科创板的看好。

此前,中信证券表示,前期影响市场的四大因素已陆续出现转机,市场受迫性卖出压力充分释放,极端悲观情绪逐渐修复,预计5月起将开启持续数月的中期修复行情。

首先,部分地区疫情局面出现明显改观,政治局会议再次强调统筹经济发展与防疫。

其次,决策层在基建发力、地产托底、市场主体纾困和平台经济健康发展等维度再次全面定调并回应市场关切。

再次,美联储加息和缩表5 月落地,海外通胀重压下贸易摩擦环境或阶段性改善。

最后,上市公司一季报落地,市场进入业绩真空期和信心恢复期。经过4月的调整,极端悲观情绪已充分释放,市场已经渡过了受迫性卖出压力最大的时期,近期部分资金已经开始积极布局,投资者对边际上积极的信号也极为敏感。

因此,随着影响市场的四大因素陆续出现积极信号,预计5月将开启持续数月的中期修复行情,建议投资者积极布局现代化基建、地产、复工复产和消费修复四大主线。