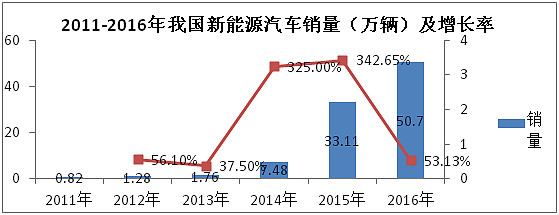

2016年我国汽车总销售2802万辆,产销量连续八年蝉联世界第一,其中新能源销量达50万辆,自从2015年超过美国之后,连续两年世界销量第一,作为我国国民经济重要支柱性行业,有别于传统汽车的清洁汽车行业兴起,给国家和市场带来的经济、能源和环境辐射域可谓不小。传统汽车是我国石油能源效率的大头,汽车排放的尾气是空气污染的重要移动源头,不管是国家政策或者民意还是市场经济发展的需要,都是必然趋势。动力电池是新能源汽车的心脏,是决定新能源汽车发展成与败的关键因素,地位之高,重要性之大,使其研究具有必要性。

行业介绍:

1、新能源汽车市场需量快速扩大。动力电池是新能源汽车的心脏,新能源汽车产销量的增长是动力电池发展壮大的动力因素。在整车增长的同时,也不断对动力电池功能和品质提出了新的要求。因此,新能源汽车和动力电池是唇与齿、柴与火的关系,二者缺一不可。

资料来源:第一电动

一方面随着新能源汽车政策和补贴的陆续出台和落实,刺激了最近三年新能源汽车销量的大幅增长,这是中央政策驱动因素。另一方面与一些地方限购传统汽车购置,限行车辆通行,限制车牌发放有很大的关系,特别是北上广深交通极其拥堵的特大城市。还有就是与政府主导型有关,一些城市比如西安、深圳等地,政府在公共汽车(城市公交、出租车、专用车)领域大力推行新能源汽车,提高了新能源汽车量的采购,2016公共交通销量达11.78万辆,总占比为23.23%。这就使得我国新能源整车销量快速增长。

从2017年伊始到2020年国家补贴政策将会逐步退坡。在短期会对销量有一定的影响,但长期来看,这是好事。补贴退坡,让市场自身来驱动,更有利于新能源汽车发展。就目前而言,2020年年销量200万辆,保有量500万辆的目标是不变的。追其新能源汽车销量快与慢的根本原因电池问题,试想如果动力电池续航里程达到甚至超过传统里程,电池寿命与汽车寿命相当,那肯定对传统汽车的冲击具有颠覆性。

2、动力电池层出不穷,量多质劣,预后期分化严重。新能源汽车被提升为国家发展战略,看着是我国汽车行业崛起的新希望,由于电池生产没有整车那么严格的审核批准和要求,锂离子电池虽是技术性产业,但是进入门槛却不高。因此,作为互补品的动力电池成为市场盲目追逐的对象。最终将会导致低端产品过剩,而高端供给不足的现象。

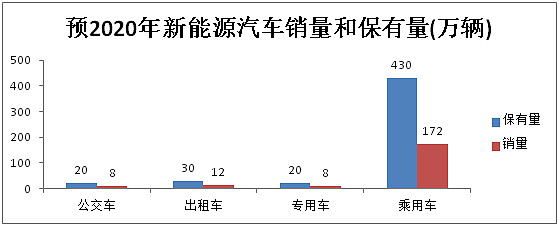

资料来源:电动汽车充电基础设施发展指南(2015-2020年)

根据我国《电动汽车充电基础设施发展指南(2015-2020年)》规定,我国2020年我国新能源汽车年销量200万辆,保有量500万辆,可以由各个车型的占比,推出各个车种的年销量。

现在来推算2020年我国动力电池需求至少需要多少?

8万辆公交车 * 100度电 = 800万度电 = 8GWH

12万辆出租车 * 50度电 = 600万度电 = 6GWH

8万辆专用车 * 50度电 = 400万度电 = 4GWH

172万辆乘用车 * 40度电 = 6880万度电 = 68.8GWH

总共86.8GWH

其中运用了不太标准的等式:1kwh=1度电,100万度电=1GWH

每辆公交车配备100度电,出租车配备50度电,专用车配备50度电以及乘用车配备40度电的情况下,我国大致需要86.6GWH. 不过这与实际情况会有所差别,目前美国每辆乘用车基本配备在15-30kWH左右,我国基本上在15-20KWH左右,除了比亚迪E6达到了57KWH。因此大概我国2020年需求在100GWH左右。

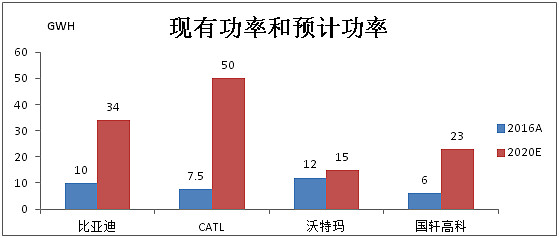

但是我国锂电池行业销量比较集中,相对于2015年,2016年2016 年锂电池企业 CR4从 54%提升至 62%;CR2 从 38%提升至 48%。行业产能排名前 4 的企业比亚迪、CATL、沃特玛和国轩高科2016 年产能合计 35.5Gwh。根据这四大电池供应商规划来看,2020年规划产量建设就要大于100GWH。

资料来源:中金公司研究部

沧州明珠和星源材质

隔膜是一种绝缘体,主要作用在于避免正极材料和负极材料接触导致短路,保障电池的安全,能够沉清电解液中并表面有锂离子通过的微孔,隔膜生产有很大的技术性问题。工艺主要是干法工艺和湿法工艺,随着新能源汽车对动力电池的安全性、循环性和能量密度要求不断提高,市场后期工艺集中在湿法工艺上面,加材料的方法主要趋向于涂覆方法。

数据来源:公开资料

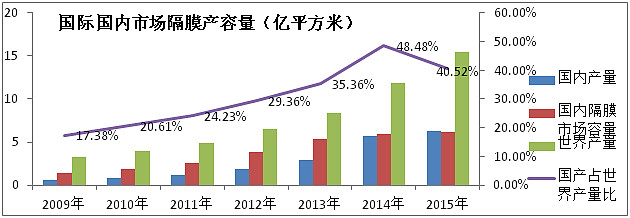

2016年我国隔膜产量超过10.84亿平米,同比增长72.6%,其中湿法隔膜出货超过4.61亿平米,同比增长96.2%。隔膜产值和产量同比上升,并且国产率已经达到80%以上 ,但是主要集中在中低端产品上,高端隔膜产品市场还是比较紧缺,需要进口。国内拥有技术的企业也正在积极扩大这方面产能,特别是湿法隔膜的生产布局。

资料来源:中国产业信息网

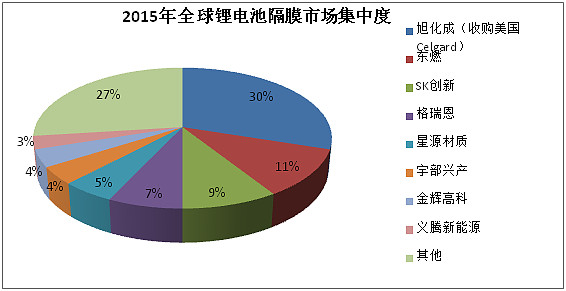

2010年以前,由于隔膜具备较高的技术壁垒,全球锂电池隔膜的主要技术和市场都被日本、美国少数厂商垄断,国内大部分 市场份额长期被日本旭化成、日本东燃化学以及SK创新等国外知名企业所占据,随着我国锂离子电池隔膜产品产能的增加,锂离子电池隔膜主要依赖进口的局面已经有所改善,进口比例逐步降低。并且国外有三大隔膜生产企业也准备在国内建厂,市场竞争将会越来越激烈。

财务分析:

1.营收增长率

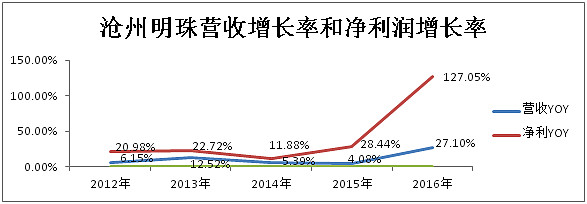

沧州明珠的营业是持续增长的,毕竟营业收入增长率都是大于0的。2013年的营收增长得最快,增长率为12.52%,主要是因为建设项目完工,产能释放,销售增长,另外就是销售原材料收入也增加。最近几年营收增长率和净利增长率的差值越来越大,说明公司的成本和费用控制越来越成熟。

数据来源:公司年报

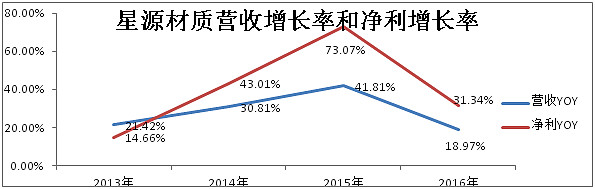

星源材质是在16年12月初在A股创业板上市的。企业营业收入都是在增长的,只是16年总营收和净利润增长都有所下降,这应该与公司新上市,还没有与市场趋于平衡有一定关系。并且前几年都保持了高的增长速度,个人认为增长有所回撤也是增长的。

数据来源:公司年报

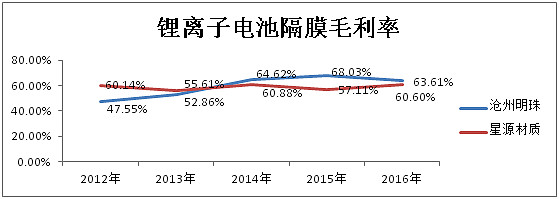

2013年沧州明珠隔膜毛利率超过了星源材质,并一直保持领先第一到现在,但是星源材质也在奋力追赶,16年沧州明珠就所下降,而星源材质却是在上升的。不管是生产成本还是管理方式上面,星源材质是比较好控制的,因为星源材质的业务是唯一的,也只做锂电池隔膜研发生产和销售。沧州明珠却不同,锂电池隔膜只是公司三大业务中最小的一部分,公司的发展必须考虑到其他两大主营业务情况。

3、产销量

2016年星源材质产销量情况

2016年沧州明珠产销量情况

星源材料产销量增幅都在30%以上,下游新能源汽车带动是主要原因,库存总量不多,但是增长却是很高,根据年报说明是公司经营规模扩大和春节备货有关,也反映出公司去今年新能源汽车的需求比较乐观;

沧州明珠的产销量增量情况看,与星源材质正好相反,实现产销双升,增长率都超过了一倍多,库存增量下降。但从这里看,沧海明珠略胜一筹。不过两个公司的库存存量与产销量相比都比较小。

公司都在积极扩大湿法隔膜的产能。沧州明珠的干法隔膜生产线全部都是沧州,原来的湿法生产一线2500万平方米在德州已投入生产,二线6000万平米的部分已经 投入生产了。目前也准备在沧州布局湿法生产线,产能在1.05亿平方米;目前干法隔膜产能1亿平米左右,湿法隔膜在1500-2500万平米。星源材质也在江苏常州等地扩大湿法产能,预计干湿隔膜总共将达到7-8亿平米。到时市场竞争更加激烈。

4、主要销售客户及占比

2016年销售前五大客户中,星源材质的客户高度集中,占比达到了70%以上,涉及客户为比亚迪、LG化学、国轩高科、万向集团等大型公司,根据投资机构调研这风险问题时,公司的回答是“从中国乃至全球看,都将会出现强者更强的局面,小企业基本上都处于边缘化状态或被淘汰。所有的订单都集中在大的汽车厂商和大的电池厂商处,全球动力电池生产厂家中前十家产能占据80%以上,这是符合行业发展特点的。而星源材质的市场定位就是中高端市场,因此大客户集中度高,对公司业绩是有持续保障的,从而进一步凸显了公司的市场优势。”

沧州明珠的目前是以干法隔膜为主,不过也真正扩大湿法产能,其归干法隔膜的主要客户是比亚迪,湿法隔膜客户比较分散,技术。产品质量可能是主要原因。说明二者都是积极争夺目前隔膜市场。

5、研发费用

沧州明珠的研发费用虽在16年投入同比增长了1.35倍,都是用于湿法锂离子隔膜研发上面的,但是我觉得还是不够,因为占比还不足1%。而星源材质却达到了4.12%。

总结:市场隔膜行业中低端产品较多,高端产品较少。沧州明珠主营业务较为丰富,星源材质较为单一,这就反映到布局上,沧州明珠布局较为保守,比较稳定,而星源材质采取积极的方式。