| 发布于: | Android | 转发:1 | 回复:30 | 喜欢:6 |

我两年前也是这么想得。

我说两点:

1. 这帮兔崽子,在光景好的年份轮流减持!

2. 我是不信他们能在不好的年份里,励精图治为股东创造利益。

水泥股现在只能给8倍以下

10倍市盈率,没问题

数据这么好,股价就是不涨,且大股东减持不断。只能说明一个问题。财务造假。

你这个水泥价格在哪看的?

功课做得不错哟

塔牌凭什么给10pe,上峰水泥才6pe

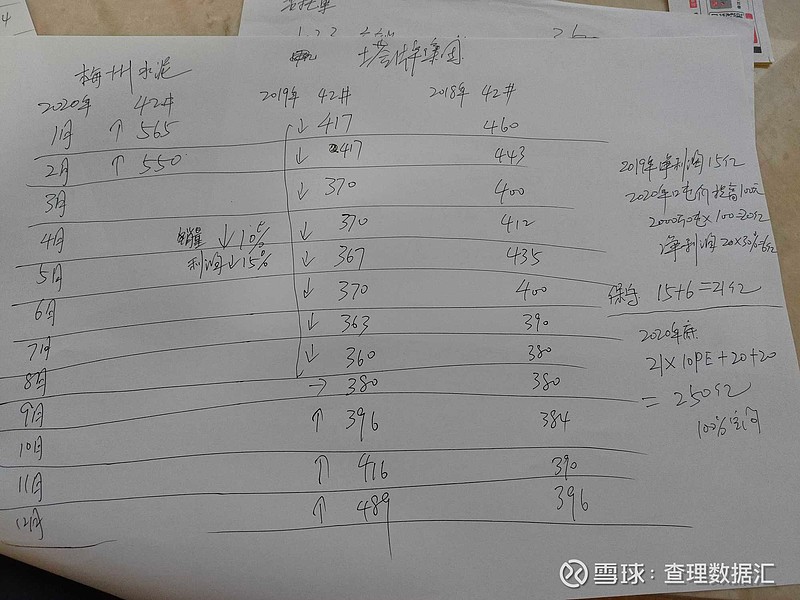

2019年销量没有2000万吨,2018 1790万吨,2019 打九折1611万吨,增量389万吨,净利3.75,加上21,总共24.75,对不对

10PE,那海螺需要多少PE?

一 股东会减持 二 股市有记忆