$上证指数(SH000001)$ $$深证B指(SZ399108)$

本人投资B股整整8年了,累计投资收益率-10.28%,从结果看,投资B股非常失败,但正因为失败才更值得总结,因为失败的教训比成功的经验更具有教育意义。

从2021年开始我每年都会对B股投资做一个总结,今年已经是第四次了。每年都有一些新的认识,对自己的投资认识帮助很大。

对过去几年特别是最近一年的投资结果分析,我认为投资B股的最黑暗时期已经过去,我仿佛看到了隧道尽头的光明。

过去一年(去年7月份到今年6月)B股投资业绩,累计投资收益率从-15.01%提升到-10.28%。自2016年投资B股以来,8年的时间,投资B股整体收益率-10.28%,

从整个投资历史分析,投资B股主要是在2018年大亏,这里有市场的原因,这没有什么好说的,但本人操作的问题是需要好好总结的,我最大错误是盲目的根据B/A股的差价指导我的投资决策,反映了我对于股票市场认识的肤浅,特别是对不同的企业性质在不同的市场情况下的差异表现准备不足。不能深刻理解市场结构、流动性、不确定性对股票市场的影响力。

在21、22年,根据我对B股的认识重新调整的了B股的投资策略,主要是三条:安全第一、重视分红、等待拆迁。现在回过头看,这个策略还是存在一些问题,特别是等待拆迁。等待拆迁本身没有问题,但必须建立在安全第一的基础上,否则房子都不存在了,就无拆迁之说了。我这里主要指的晨鸣B股,由于太关注它的B转H的拆迁,没有考虑到前两条,最后因为拆迁失败,付出本不应该付出的代价。所以我认为三条策略本身没有问题,但一定要有主次之分,最重要的还是安全第一,相信能够存活下来的企业,B股市场一定会给耐心者回报。

那么为什么在投资8年仍然亏损的情况下,我目前对B股市场反而更有信心呢?

首先,从2018年到现在特别是2020以来我的B股投资业绩大大跑赢了市场(2018年底到目前,沪深300指数从3011点到3476点上升了15%,本人B股的投资业绩19%;2020年底到目前,沪深300指数从5211点到3476点下跌了33%,本人B股的投资业绩超过4%)。关键是这个业绩是在B股市场环境不断恶化,估值不断下滑的前提下取得的。

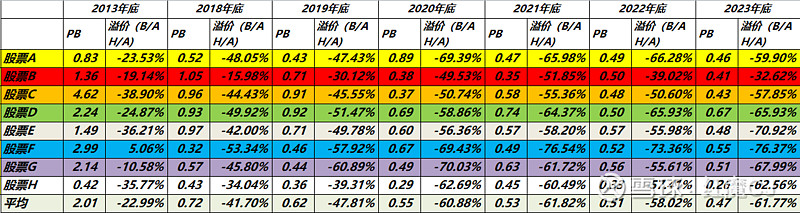

我统计了我持有的A股B股同时上市的8家公司PB和B/A股折溢价水平。从表中我们可以看到B股相对A股的折价水平从2013年的22.99%到2018年的41.70%再到2023年底的61.77%,PB从2013年的2.01到2018年的0.72再到2023年的0.47。相信8家公司的数据可以大致避免“小数定律”的错误,从一定程度可以比较真实的反映市场的情况。

不要误会我展示这张表的目的,我现在已经不会讨论估值修复的问题,我思考的是面对估值无法修复的市场我们应该如何投资的问题。我想展示的是,虽然我不能保证B股市场的估值不会进一步下跌,但我认为即使下跌空间也不大,从2020年到现在我投资B股市场取得的业绩是我对于未来信心最好的回答。

这样的市场我认为重点是抓住两点,第一是合理的仓位安排,对于不确定的行业,谁也不能保证会不会遭遇灭顶之灾,设置合理分散的仓位,即使遇到风险事件也不会对你整体的投资组合有毁灭性的打击。第二就是重视分红,有了分红保证,就不惧怕估值进一步下跌,反而对于长期投资者是一个好事情,过去几年我投资B股的收益很大程度来自稳定的股息收入。

投资8年B股的虽然业绩上仍然亏损,但其他方面还是收获满满。

第一、投资B股糟糕的业绩让我对自己在A股和港股的投资成绩有了比较清醒的认识,过去几年我投资A股和港股的业绩不错。大多数人都会有这种倾向,把成功归结于个人的能力和技能,把失败归结为运气。其实正确的做法可能恰恰应该相反,把成功更多的归结为运气,而把关注点聚焦寻找导致失败的主观因素。正如第一张表展示的那样,这8年我投资B股的业绩是-10.28%,同期投资A+H股投资收益率是 61.07%。如果没有B股的亏损我应该不会去检讨本人的投资策略存在的问题。在B股市场的环境下投资业绩的不理想让我有了心理准备,未来面对不同市场的环境能做到坚持自己的投资策略。过去几年我对自己投资体系进行的优化一定程度上也是因为B股投资的思考引起的。

第二、极端的市场更有利于学习投资,特别有利于我对于股票市场的理解。一直以来我都崇尚价值投资的理念,对市场的认识非常肤浅。像过去几年B股市场这种极端的市场纠正了我的一些错误的观念。让我明白其实没有真正绝对的内在价值,因为内在价值是未来现金流的贴现值,而未来是不确定的。大家谈到的内在价值都体现一种对未来概率的判断,而这种判断是非常主观的,正因为如此,才有市场,才有交易。作为基本面投资者认识到股价的短期涨跌从来不是基本面决定的是很重要的,这样你不会将你的关注点放在股价上。B股市场的事实告诉我们股票价格是资金面决定的,由于市场没有流动性,大资金进入市场首先要考虑资金退出渠道,未来的不确定性决定了市场的主力机构的谨慎进入,没有主力的市场就是死水一潭,价格低迷是必然的结果。但辩证的看B股市场,价格低迷意味着未来巨大收益潜力,如果你秉持价值投资理念相信投资收益是企业创造的,从大数定律的角度去理解,未来B股市场收益将会得到超额的收益。机构投资者不愿意进入的市场正是个人投资者的机会所在。

第三、敬畏市场不是一句空话,只有你认识到市场的力量,才能很好理解这一点。港股通开通使得已经失去融资功能的B股市场已经没有存在的意义的,过去几年我们看到一个边缘化的市场对股票估值影响是巨大的,从我自身持股的统计,2012年B/A股的折价只有23%。而现在的折价可以达到62%,告诉我们一个流动性不好的市场,风险溢价会很高,越是不确定性高的企业估值就越差,只要流动性问题还存在,这种估值差矩会长期存在,甚至还会恶化。你不要轻易认为市场是错的。敬畏市场要求你对未来做好最坏打算的准备,但是我们要知道不确定性并不是简单的风险,它包含正反两方面的可能性。这就是我对B股投资未来信心的原因。

第四、对B股市场的未来信心并不是建立在希望市场恢复上,我也不会把所有的希望寄托在等待拆迁这种我们控制不了的事情上,投资B股的超额回报是建立在低估值基础上的高分红,这是一个积小胜为大胜的过程,这需要我们有很好的耐心,正像我过去几年投资B股所取得的业绩一样,相信我我马上可以走出黑暗的隧道。

B股的投资是否成功对我的投资是非常重要的,如果我能在如此极端的市场能够生存下来并取得不错的回报,就能够说明我的投资策略是适应各种环境,是全天候的,这样无疑增加了我对自己投资体系的信心,这就保证了即使今后在投资过程中还会遇到很多暂时的困难,我也一定能坚持自己的投资体系,而这一点恰恰是投资中最重要的事情。