$上证指数(SH000001)$ $恒生指数(HKHSI)$

第一部分 24年5月实盘投资业绩总结

一、投资收益情况小结

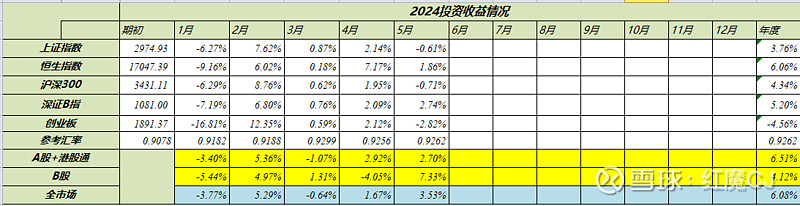

截止5月底,今年全市场合计收益率6.08%,其中(A股+港股通)6.51%,B股4.12%,5月份业绩不错,不仅全面盈利,而且一改年初一直跑输市场的业绩,全面跑赢主要指数。很大一部分原因是本月持有的B股表现非常优秀,本月盈利7.33%。另外原因是房地产行业的反弹和港股市场的回暖。正如我在上月总结时谈到的,我并不会因为短期的结果来判断对错,上月的跑输不代表我是错的,本月的跑赢也不代表我就是对的,投资还是需要看长期的表现。

今年最赚钱的三只股票(不含新股中签)是建设银行A+H股,招商银行、中交建H股。最亏损的三只股票分别是东风集团股份H股、万科、中信证券H股。

二、仓位情况小结

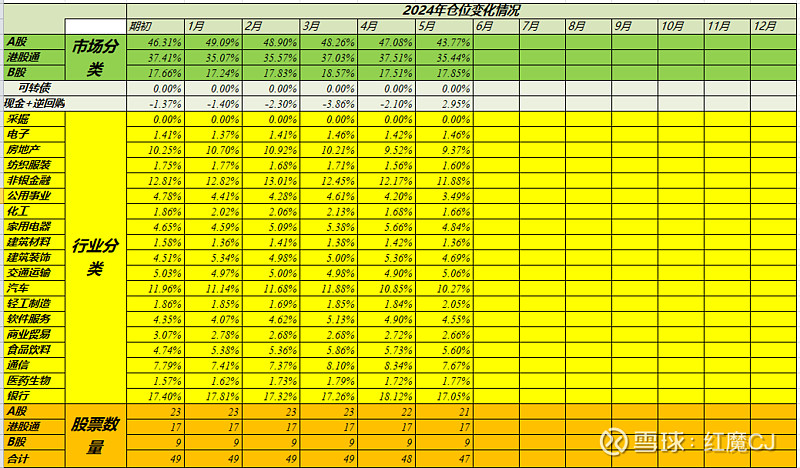

期末股票+可转债仓位97.05%。截止本月底,持仓最高的三只股票分别是建设银行A+H股、招商银行A股和长安B。持仓数量47只,比上月减少一只,川投能源,清仓理由主要是本身不是自己的重点持仓,价格也没有特别的吸引力,相似的资产也比较多,主要还是继续执行瘦身计划。

本人在雪球唯一的组合 $红魔CJ之A股(ZH437385)$ 2015年5月19日创立,当天上证指数4285.78点,沪深300指数4577.64;

24年5月底,上证指数3086.81,与组合建立时比下跌了27.98%,沪深300指数3579.92,下跌了21.80%,组合净值2.8100,上升了181.00%。

今年组合收益+3.29%,对标上证指数(+3.76%),沪深300指数(+4.34%)。跑输指数,这也从另一方面说明,今年实盘业绩跑赢市场主要是B股和H股的贡献。

组合调仓规则

每月最后一个交易日的中午,根据我实盘持仓的情况系统的进行一次调仓,一年只有12次操作,这样操作既能让我系统的将组合维护起来,又能很好的体现我的投资策略,特别是不择时的策略。必须强调组合过去成功不代表未来成功,所以这个展示不作为投资建议,虽然我对此组合的未来表现非常有信心。我希望能够通过这个展示全面的演绎低估分散不择时的策略执行情况,给大家以参考。

最新一期调仓展示

第三部分投资思考:从理解市场的角度谈谈低估值投资策略的优势

我执行的是长期低估分散的投资策略,今天我从市场理解力的角度谈谈这种投资策略的优势。

如何提升投资能力是每个投资者都在思考的问题。不过这个问题太大、太虚。一篇文章甚至一本书都很难说清楚。解决复杂问题思路就是要尽量分解问题一个一个解决。这也是笛卡尔的方法论告诉我们的道理。将投资能力进行分解,对每一个方面进行思考,可能是不断提升投资能力的有效途径。

投资能力主要包括三个方面,商业判断力、市场理解力和情绪控制力。商业判断力就是企业基本面的分析能力,情绪控制力就是了解包括自己在内的人性的弱点,避免做出非理性的投资决策,而市场理解力就是对市场运行规律的解析能力。这三种能力并不应该完全割裂开来,它们是相辅相成的。有了良好的商业判断力帮助增强自己情绪控制力,理解市场也是同样的道理,而有了良好的情绪控制力,才能启动自己的第二系统,理性的判断商业逻辑和市场逻辑,做出正确的选择。

就我本人来讲,我的市场理解力是最弱的,从我的投资经历来看,在这方面吃过不少亏,正因为如此,这几年我也在努力提升市场理解力,补这方面的短板。

首先强调的是我不认同有人把市场理解力理解为预测市场的能力,甚至我认为谈论预测市场恰恰是市场理解力差的表现。因为影响市场变化的因素太多太复杂,我觉得人类还不具备任何预测市场的能力。

过去我会认为A股的估值结构扭曲,A股与B股或者A股与H股同股不同价现象是暂时的,早晚会接轨。港股通开通后,我脑子里充满着现在看来非常天真的想法,同股同权,港股遍地是黄金,一年以后投资B股时也基于同样的考虑。所以我会经常用两个市场的价格差作为选股的重要考量,我想既然是长期投资,那么我不在乎暂时。现在看来我还是太过天真,其实有一句话对于我们理解市场也是非常重要的,存在的就是合理的。不论是同股不同价的现象,还是很多价值股的低估,创业板的市梦率,这些都是合理的,我们需要理解它们存在的合理性,这可能就是我们需要的市场理解力吧。

既然市场理解力并不是预测市场的能力,我所谓的市场理解力好像只是给存在的市场现象解释其合理性,事后诸葛亮式解读对我们投资有什么帮助呢?

我的看法是市场理解力虽然不能预测市场,但是它可以让我们更好的应对市场的变化。我们都知道,投资是面对未来的,未来是不确定性,应对这种不确定性需要我们一种概率思维,不过股票投资的概率是一种主观概率,不同于客观概率是对可重复事件的观察结果进行统计和总结的方法。主观概率不是基于精确的计算,是主观的推断。推断是否合理和准确是需要知识的积累,而市场理解力就是其非常重要组成部分。

我们就聚焦同股同权在不同市场存在巨大的价格差异这点,很多人都会说这是流动性的问题,这句话虽然是对的,但是流动性应该是表面的原因并不是根本原因。要解释这个问题我认为首先需要明确推动股票涨跌的动力是什么。供需关系才是推动股价涨跌的直接原因,换句话说资金才是股价涨跌的动力。可以这么讲。短期的涨跌往往和基本面没有太大关系。

由于商业模式的不同,行业竞争关系的不同,处于经济周期的位置不同,所投资的公司未来的不确定性是不同的。不确定性是一个中性词,未来往好、坏两方面发展的可能性都存在,不过对于估值,不确定性一定是一个减分项,所以才有一个风险溢价的概念。为什么中性的不确定性在估值中就变成一个减分项呢?这就要回到了流动性的问题。市场的主要定价者是机构投资者,流动性强的市场就意味着大资金有良好的退出渠道。好的退出渠道提升了机构投资者承担风险的意愿,正因为A股市场结构还是以散户为主,流动性好,机构愿意承担风险,估值普遍较高,而港股的市场结构主要是机构投资者为主,本身就是两头在外的特殊结构,港股通开通后,流动性有所增强,但绝大部分的普通散户被挡在了50万的门槛之外,港股通开通并没有提升港股整体的估值水平。这里我要特别的提一句港股通开通后一个副作用就是进一步抽走了B股的流动性,这就是B股与A股的差价拉大到不可思议的局面,也是我过去几年B股投资亏损的一个重要原因,这是我在市场理解力上吃过的一个最大的亏。

我过去曾经有一个结论就是A/H股差价低的公司就是好的公司,因为这些公司是确定性高,确定性高的公司,机构投资者就有意愿持有,流动性也较好,也就造成了AH股差价不大,甚至会倒挂,不过这个观点现在看来有些片面,因为好品质的公司并不一定代表是好的投资标的。

啰嗦了这么多,这些认识到底对投资有什么启示呢?

作为一个普通的个人投资者,应该坚持价值投资理念,价值投资是什么,简单说就是买入价格低于价值的,卖出价格高于价值的。不过我们必须认识到价值投资中所谓的价值是不确定的,我们无法确定一个企业真正的内在价值,较为准确的估计也是非常难以做到的。这需要很强的商业判断力。从逻辑层面去思考企业的内在价值的问题。机构投资者不愿意买入的股票,就是市场冷门的股票,也就是估值被压低的股票、可能恰恰是最有投资价值的股票。当然我们应该充分尊重市场,低估值的股票确实是有问题的股票。这些股票很大概率会遭遇价值陷阱,投资它们有可能血本无归。

所以我们要明确长期和短期、个股和整体的关系。从短期看、从个股看,低估值的投资策略并不一定是一个正确的投资选择。但对股票历史的研究结果告诉我们,低估值策略往往能够战胜市场,除了很多研究谈到损失厌恶心理因素之外,从市场分析层面看,股票的流动性、不确定性造成的过分低估,这是一个我们不能忽视的一个重要的原因,同样的道理也反映在为什么长期看权益类投资一定会战胜固定类投资的逻辑里。

“长期、低估、分散”应该是三位一体的,这也是大数定律的逻辑。正如我上个月谈到的集中投资从逻辑上是对的,也是投资提升的方向,但从普通个人投资者的角度看,低估值策略应该是一个比较正确的选择。

最后,我想对本文大篇幅谈到的AH股和AB股差价现象谈谈自己的认识。

前段时间有一个朋友问我,是买入建设银行H股好还是建设银行A股好。我回答说我并没有资格回答这个问题。这个问题问的好,问得非常有针对性,我甚至觉得这个问题好像在打我的脸。因为我主要持有H股,过去一段时间,我多持有A股的话,至少多盈利10%。不过最近的市场有了非常大的变化,这个10%在短短不到一个月就差不多抹平了。

到底买那只股票我没法回答,但是本文所谈到其实也回答了这个问题,这个差价的主要影响因素就是不确定性以及不同市场对不确定性的态度,周期因素、杠杆因素、行业竞争关系、现金流水平以及股息水平都是影响这个差价的具体原因。正确的选择来自每个投资者的独立思考。

从纯粹投资的角度看应该是买入便宜的股票,不过只要股票市场存在,并没有什么纯粹价值投资的说法,股票投资本质是一种风险管理,而市场流动性也释放了风险,流动性管理也是风险管理的一部分。纯粹只根据差价进行投资决策显然并不是一种正确的选择。这里我非常想强调一种仓位管理的思想,仓位管理的原则让自己舒服和不要后悔。对于这些高不确定性、高差价的股票,用让自己感到舒服的仓位的买入就是一个正确的选择,我想最后也不会后悔。