第一部分 24年4月实盘投资业绩总结

一、投资收益情况小结

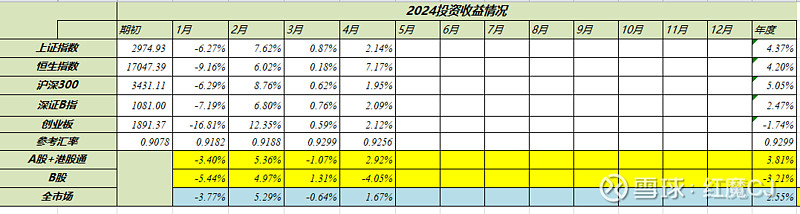

截止4月底,今年全市场合计收益率2.55%,其中(A股+港股通)3.81%,B股-3.21%,今年虽然是正收益,但没有跑赢主要指数。主要问题来自房地产行业和券商行业,我并不会因为短期的结果来判断对错,不过这两个行业的投资确实存在一些问题,我另文进行检讨。

今年最赚钱的三只股票(不含新股中签)是招商银行、美团、建设银行。最亏损的三只股票分别是长安B、东风集团股份H股、万科。

二、仓位情况小结

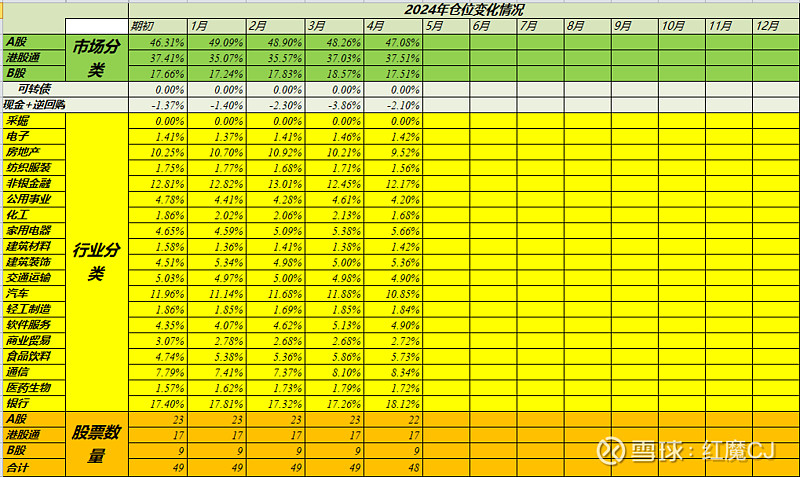

期末股票+可转债仓位102.1%。截止本月底,持仓最高的三只股票分别是建设银行A+H股、招商银行A股和长安B。持仓数量48只,比上月减少一只中信证券A股,将仓位全部集中在H股上。

本人在雪球唯一的组合 $红魔CJ之A股(ZH437385)$ 2015年5月19日创立,当天上证指数4285.78点,沪深300指数4577.64;

24年4月底,上证指数3104.82,与组合建立时比下跌了27.55%,沪深300指数3604.39,下跌了21.26%,组合净值2.7629,上升了176.29%。

今年组合收益+1.54%,对标上证指数(+4.37%),沪深300指数(+5.05%)。全面跑输指数。

组合调仓规则

每月最后一个交易日的中午,根据我实盘持仓的情况系统的进行一次调仓,一年只有12次操作,这样操作既能让我系统的将组合维护起来,又能很好的体现我的投资策略,特别是不择时的策略。必须强调组合过去成功不代表未来成功,所以这个展示不作为投资建议,虽然我对此组合的未来表现非常有信心。我希望能够通过这个展示全面的演绎低估分散不择时的策略执行情况,给大家以参考。

最新一期调仓展示

本月没有调仓

第三部分投资思考:对集中投资和分散投资的再思考

集中投资还是分散投资, 是投资者经常会争论的话题,也有人说应该走中间路线,采取适度分散的投资策略,中国文字奥妙就在于此,什么叫适度呢?大家自己去理解,所以适度的度并不容易把握。

查理芒格表示分散投资愚蠢至极,他的话从来就是这么直接和犀利。那么是否应该沿着巴菲特、芒格的道路去集中投资呢。我给的答案是否定的,我执行的是低估分散投资策略。但是这并非代表我反对集中投资,巴菲特、芒格都是我最崇敬的智者,他们的真知灼见当然是非常正确的。不过选择任何一种投资策略是有其适应的自身条件和外部环境。今天分享我对集中投资和分散投资的思考。希望会对大家有所启发的。

进入股市,首先要回答的问题是应该采取什么样的投资策略,选择正确投资策略的前提是明确自己的定位,搞清楚自身的优势和劣势以及外部的机会和威胁。

人们来到股市就是要赚钱的,但大多数人并没有搞清楚凭什么赚钱、赚多少钱。人类有倾向于过度自信的认知缺陷,所以大多数人认为自己能够战胜市场获得超额收益,不过很多人并不明白要长期获得超额收益大致只有两条途径,第一是集中投资,第二是逆向投资。道理其实很简单,分散的极致就是市场的平均水平,与众不同的投资才能获得与众不同收益。但是要获得超额收益很难,对大部分人来说集中投资和逆向投资往往会让最后的收益达不到平均水平,甚至亏损。事实上股票投资总流传着未经证实的“七亏二平一赚”定律。

从历史看,长期坚持股票投资获得满意的回报好像没有想象中困难,西格尔教授《股市长线法宝》书中就展示了对美国股市200年的研究结果。股市的长期收益率非常稳定,剔除通货膨胀率年化收益率6.6%左右,其实类似研究有很多,世界各国的情况差不多都能证明这一点,包括你去看中国股市沪深300的走势,2005年成立到现在18年多,如果加上股息回报率大致也是这样的水平,但象牙塔里的研究成果最大的缺陷就是事后诸葛亮。过去并不能代表未来。未来的不确定性是我们投资时面临的最大困难。我们首先要思考过去投资股票的长期稳定收益率有没有内在的逻辑呢?目前看是有的,第一,资本是稀缺资源,经济发展需要资本,必然需要给资本合理回报。第二,工业革命以来、科技进步提升生产效率,经济有了前所未有的发展。这才是股市投资回报的底层逻辑。只要经济发展的逻辑没有改变,那么股票投资获得长期回报仍然是非常确定的。认识到这一点,长期投资股票应该是一个正确的选择,当然这里必须明确几点,所谓满意的回报就是很多人并不会满意每年6%左右,复利思维才能帮助我们坚持长期投资。另外必须承担业绩的短期波动,要理解长期至少以十年为计量单位。就拿前面提到的沪深300举例,如果你2007年的高点接近6000点买入指数基金,那么16年过去了即使算上分红到现在还是亏损的。另外并不代表投资个股不会血本无归。为了避免个股风险,很多人就投资被动指数基金。这就是分散投资的极致。这也意味着放弃追求超额收益。不过现在被动投资基金非常流行,投资的一个规律是流行的策略往往就是收益率较低的策略,因为从众必然带来价格被抬高影响长期收益率,在被动基金的推动下,纳入指数的个股在纳入前有一波被动买入,这也是很多指数长期低迷的一个重要原因。因为被动投资基金的理论基础就是有效市场理论,行为金融学的研究认为有效市场的理论基础是错误的,很多事实都证明投资者并不是所谓的“理性人”,这样我们就能理解包括巴菲特芒格在内的价值投资大师为什么推崇集中投资的原因了。

不过分散投资也会很多著名投资大师,比如巴菲特的大师兄的施洛斯。著名投资人大卫史文森也强调,对一般人来说,资产配置更加重要,选股和择时并不重要,意味着他也并不鼓吹集中投资。其实巴菲特推荐给普通投资者的方法也是长期定期定投低成本大盘股票指数基金。还有著名的巴菲特赌局的加持。

这些观点都说明了一件事,作为一般人和普通人,那么就应该采取分散投资,如果你采取集中投资策略,那么代表你不承认自己是一般人和普通人,不过还要提醒一点,我们都有过度自信的认知缺陷。

认识到这一点,作为普通投资者,应该采取分散投资策略。我认为集中投资和分散投资之争其实是效率和效果之争。效率就是把事情做好,效果就是把事情做对。首先要注重效果,然后才是效率。价值投资是把事情做对,集中投资就是把事情做好。集中投资是追求效率的,分散投资可能要牺牲一部分效率。

集中投资的核心就是将你的投资集中在产生高于平均业绩概率最高的几家公司上面,概率靠前的公司一定会好过靠后的公司,不过这里谈的概率并非客观概率而是主观概率,也就是投资是赌马不是掷骰子。认知水平决定正确程度。这就很好的诠释了股神所谓的分散是对无知者的保护。我的认识是投资提升的过程就是分散循序渐进转向集中,追求更高收益就要提升组合的集中度,这也是我今后努力的方向。

集中投资还有一个很大的缺点,就是波动大,所以除了提升能力外,更需要建立对这种能力的信心,不会因为波动影响你的判断,这又是知易行难的事情。

集中投资最重要的是选股,但是选股并不简单的是选出好公司,而是要选出好股票。好公司和好股票的差别就在于是否合理的价格。我非常明确的态度就是热门的赛道股一定不是好股票,热门就意味着价格被抬高。发现一家好公司并不困难,但是发现一家好股票很难。

在投资集中度的波谱中。分散的极致就是投资被动指数基金,而满仓单吊一只股票集中的极致。本文开头说的适度的度应该如何把握呢?

关于集中投资的程度,我认为凯利优选模型给我们一个很好决策工具,这也是集中投资者追求的最高效率,不过采用凯利模型是有风险的,如果你判断某只股票成功的概率80%而实际只有60%时,那么你最大的危险就是下赌注过高。特别是股票投资的概率是一种主观概率,很有可能会发生错误估计。那么保守一点,牺牲一点效率是应该的,比如可以采取凯利赌注减半模型。

介绍凯利优选模式的目的是这种工具是提供一个思路,因为我想强调的是集中投资的程度是和确定性密切相关的,我认为房地产、汽车等未来非常不确定的行业并不应该采取集中投资策略,我认为很多人宣传万科的刘元生就有很大的误导,前段时间看到有雪球大V用很大的勇气止损万科,我很佩服,甚至可以用崇拜来形容。但我又转念思考,是否他当时集中投资万科就是一个错误的决定, 集中投资往往应该选择基本面未来比较确定的公司,例如巴菲特的喜诗糖果和可口可乐。比如A股的茅台、五粮液,当然一定要在这些公司并不热门时,最好的时机应该出现在一些短期利空但并不影响长期逻辑时,敢于下大注,下重注,这才应该是集中投资最好的做法。不过克服从众心理,正确判断长期逻辑才是成功的关键,这就体现了能力和水平。

关于分散投资我过去聊过比较多了,这里不想占用太大的篇幅,我想强调分散投资获得超额收益的逻辑就是逆向投资,低估值股票一直不被人看好,所以市场给予过低的价格,长期看其实可以获得很好的收益,我的实践经验中最能说明问题的就是银行股,本人在A股市场长期投资银行股就获得了很好的业绩。正如我在月度总结展示的那样,过去十年,我的分散投资业绩非常不错, 不过我要强调的,有一部分原因是A股市场不成熟,非常情绪化,波动性加上网格交易贡献了很大一部分利润。

总之,我还会坚持低估分散的投资策略,但是我的投资努力的方向就是不断的提升组合的集中度,当然提升集中度的基础是提升自己的商业判断能力,找到大家还没有发现的好公司。