$恒生指数(HKHSI)$ $上证指数(SH000001)$

第一部分 23年11月实盘投资业绩总结

一、投资收益情况小结

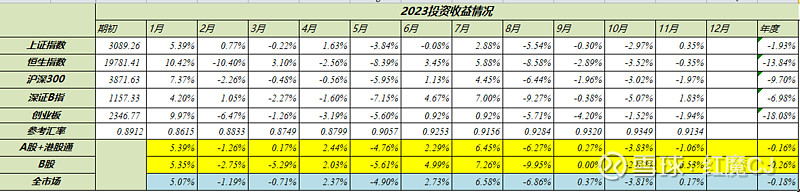

截止11月底,今年全市场合计收益率-0.18%,其中(A股+港股通)-0.16%,B股-0.26%,今年是否可以扭亏为盈还要看最后一个月的表现。虽然绝对收益亏损,但是相对收益表现尚可,全市场收益率基本上跑赢了所有指数。B股收益也跑赢了深圳B指。11月底汇率为0.9134,本月人民币汇率上升,应该说资金面对股市是有利的,但是从股市表现上并没有体现,从另一方面也说明了股市涨跌因素复杂,市场很难被预测的,资金的流向仅仅是影响股市涨跌的诸多因素之一。

今年最赚钱的三只股票(不含新股中签)是海信集团H股、长安B、中国移动H股。最亏损的三只股票分别是金地集团、华侨城A、招商银行。

二、仓位情况小结

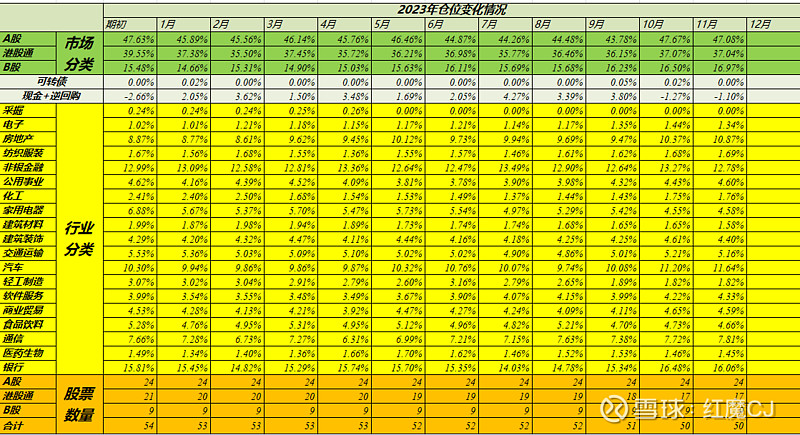

期末股票+可转债仓位101.10%。截止本月底,持仓最高的三只股票分别是建设银行A+H股、招商银行A股和长安B。持仓数量50只,与上月没有变化。

本人在雪球唯一的组合 $红魔CJ之A股(ZH437385)$ 2015年5月19日创立,当天上证指数4285.78点,沪深300指数4577.64;

23年11月底,上证指数3029.67,与组合建立时比下跌了29.31%,沪深300指数3496.20,下跌了23.62%,组合净值2.7817,上升了178.17%。

今年组合收益-7.07%,组合跑输了上证指数(-1.93%),跑赢了沪深300指数(-9.70%)。

组合调仓规则

每月最后一个交易日的中午,根据我实盘持仓的情况系统的进行一次调仓,一年只有12次操作,这样操作既能让我系统的将组合维护起来,又能很好的体现我的投资策略,特别是不择时的策略。必须强调组合过去成功不代表未来成功,所以这个展示不作为投资建议,虽然我对此组合的未来表现非常有信心。我希望能够通过这个展示全面的演绎低估分散不择时的策略执行情况,给大家以参考。

最新一期调仓展示

11月份组合没有进行调仓。

第三部分投资思考:追求长期收益最大化就要承受短期波动

快到年底了,又到了总结这一年的投资的时候了,虽然股市周期和一年四季没有太大关系,但是人总是习惯到了岁末年初的时候进行总结和计划,我也不例外,现在我的最大持仓仓位是建设银行H股,也有少量的A股,今年这两只同股同权的股票的市场表现差异很大。今年建设银行A股上涨了20%,而建设银行H股而仅仅不到1%,有朋友问我会不会后悔这样的选择,如果放在几年前我一定非常后悔,不过最近几年我的投资体系虽然变化不大,但我对于投资的思考和过去有非常大的不同,现在非但不会后悔这样的选择,相反我会更加坚定的执行增加买入H股,理由其实显而易见的。因为这符合我长期投资的底层逻辑的。对我来说,市场是不可预测的,我可能会买错建设银行,但我不会买错更加便宜的H股。特别是建设银行作为一直稳定的股息回报企业,我真的希望H股的股价低迷的越久越好,这并不是自我安慰的话,相信看完我这篇文章后你就会了解这是我的真实想法。本文并不是讨论建设银行的投资价值的文章,我并不想寻找建设银行H股低迷的原因,我也不会预测股价的未来的走势。

最近又重新阅读了西格尔教授的《股市长线法宝》和《投资者的未来》这两本书,有一些新的感悟,进一步强化了我原有的想法。

简单介绍一下书中分享的几个案例

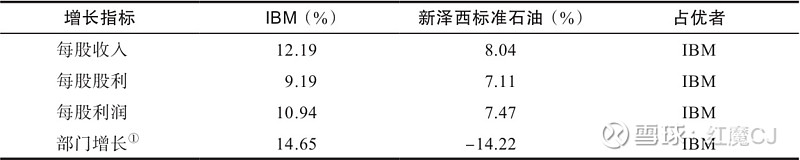

第一、有一个经典案例两本书都提到了,是选择IBM还是新泽西标准石油(简称NJ)?从1957年到2012年,IBM从每股收入、每股股息、每股盈利,以及所处的行业的四项增长指标都超过了NJ,特别是投资者最关注的股价的表现也大大超过了NJ,但如果核算包括股息收益率的总收益率却是NJ超过IBM。

第二、在对标准普尔500指数的历史进行研究,如果持有500只股票原始公司组成的投资组合,表现居然要领先整个标准普尔500指数。从1957年标准普尔500指数诞生以来,不断推陈出新,纳入1000家左右带动经济增长的新公司的股票,淘汰原有指数中增长缓慢的老公司,而且新公司在增长方面也确实超过老公司。但回到核算收益率后,情况却大大的出人意料。说明NJ和IBM公司的案例并不是特例,而带有普遍性。

第三、在不同国家股票市场也有类似的发现,我们的亲身经历,92年南巡后,中国经济蓬勃发展,到2003年11年每年GDP的增长率是9.3%,而同样是发展中国家的巴西同期每年的GDP增长只有1.8%,中国经济11年里累计增长了166%,而巴西还不到中国的五分之一,只增长了22%。但是如果92年末投资中国股市1000美元,到2003年末缩水到320美元,而巴西同期则拥有超过15%的年收益率,同样投资1000美元2003年末达到4781美元。

第四、标准普尔500指数的“幸存者”公司中,表现最好的公司是菲利普莫里斯公司,就是大名鼎鼎的“万宝路香烟”公司,为什么它会获得收益率冠军呢?很重要的原因是这家公司因为烟草诉讼、政府限制以及法令约束。损失高达百亿美元以上。股价也在很长一段时间低迷,好在公司继续存在,继续保持一定的利润,并坚持发放股利,股价下跌提升了它的股利率,从长期看,股利的重复投资带来了惊人的回报。这从实证案例说明了,有时候市场充满坏消息对投资者是好消息。

以上这些案例给我们的启示:

第一、价格永远是最重要的。投资最大的风险往往是为增长付出太大的代价。

第二、股市当然是经济的晴雨表,但是股市的收益率和经济增长并非正相关,而我们看到的更多是负相关。因为投资者往往要么过度乐观、要么过度悲观,所以才会让我们看到收益率和经济增长负相关的关系。

第三、不能将市场价值和投资者收益混淆,就是不能简单看股价上涨,衡量收益率必选考虑股息收入。

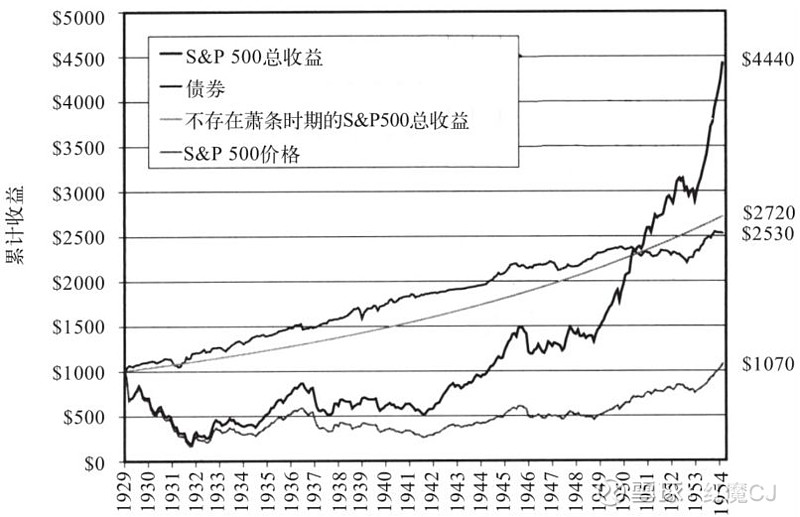

第四、股利再投资策略是熊市的保护伞和收益加速器。1929年到1954年是美国市场最大的熊市,从指数看是没有回报,但指数是不计股利的,假设市场没有波动,投资者在1929年投入1000美金,半个世纪后变成2720美金,但是大萧条造成的股市大跌使得投资的收益反而大大的超过平稳的市场,同样1000美元的投资收入变成了4440美元。虽然这违反大家的直觉,但仔细想也很好理解,因为股利的原因,熊市期间所购的额外股份大大提高了整个长周期的收益率,

不过书本上的知识最大的问题就是“纸上谈兵”,做事后诸葛亮总是容易的,现在我们轻而易举得出的结论,放在实践中很难执行,很难想象普通投资者在面临大量诉讼和巨额罚款的情况下,还能坚定的持有并坚持股息再投入投资“万宝路香烟”。不过书本上的知识也并非一无是处,它是告诉我们道理的,告诉我们逻辑的。有了这些逻辑知识,你就更有可能做出正确的选择。

在总结“万宝路香烟”的案例,我尝试总结它获取收益率冠军的三点原因:1、公司长期存在;2、继续保持一定的利润;3、并坚持发放股利。

现在回到开篇谈到的建设银行,它也很符合这三点,但是毕竟过去并不代表未来,谁也不能预测未来。

银行是百业之母,受宏观经济的影响很大,正因为如此,现在内银股是非常低迷的,有了2008年金融危机的教训,加上目前的经济环境以及房地产行业的现状,我们很容易跟随市场一起做出银行股的资产充满水分的判断,现在的银行股的低估有它合理的一面。但我们也做一些简单的定性判断。很难想象在中国最安全的银行建设银行会破产,或者是需要极端的方式进行救助,金融危机的可能性确实存在,在大家有意识的情况下,这种个破坏性将大大降低,关键是现在的估值完全是反映了这种预期,我个人认为很可能是过度了。只要你对中国的未来有基本的信心,相信经济是有周期的。做出投资建设银行的决定比当年投资“万宝路香烟”容易的多。

追求长期收益最大化就要承受短期波动,关键是判断这种波动会不会变成资本永久性的损失。作为低估值策略投资者,最重要的一条是相信“剩者为王”,通过你对基本面的分析判断你投资的对象是否会成为“剩者”,如果你对投资对象的判断大概率能够给走过经济周期,相信现在承受的波动并不是风险。坚持自己的投资策略将会获得长期的超额回报。