$招商银行(SH600036)$ $建设银行(SH601939)$

银行股又跌了,随着烂尾断贷事件的发酵,本人持仓的建行H股$建设银行(00939)$ 又一次刷新了历史最便宜的记录,4.98元,无论是对应的PB还是PE都刷新了历史最低记录。 这时有人可能会抱怨的市场无效,事实上如果市场真的是无效的,那么我们应该欢迎这种无效,因为这种无效会带来了价值,问题是市场可能是有效的;还有人可能会口是心非的自我安慰。但自我安慰并不能解决面对的问题。有球友和我交流对银行股后市的看法,我最要强调的是,我不能预测未来,但我能做到的是尽量对可能发生的任何情况做好应对的准备。

价值投资主要分为两种类型,价值股策略和成长股策略。投资银行股显然属于价值股策略,对于价值型股票的未来我们应该有比较充分的认识。

价值型股票的未来可能有以下三种结果: 1、随着市场对低估值的纠正,股价也会随之上涨。 2、股票可能会保持低估值水平, 但股息会变高,从而产生收益。 3、股票可能会陷入价值陷阱,永远都不会有起色。

虽然我们投资价值股都希望出现第一种情况,但我认为这种情况不是常态,我们不能把希望寄托在这上面,我想这正是大多数人坚持不了价值股策略的最重要的原因。 而第三种情况是投资价值股一定要设法避免的。如果说投资第一原则是不要亏损。那么避免价值陷阱是价值股投资最重要的事。关于如何预防价值陷阱,我自己的体会主要4点,第一、预防马车现象;第二、尽量选择行业龙头;第三、重视资产负债表;第四、分散持股。但这不是本文要讨论的重点,本文主要想讨论如何应对第二种情况,我认为第二种情况是价值型股票的常态。

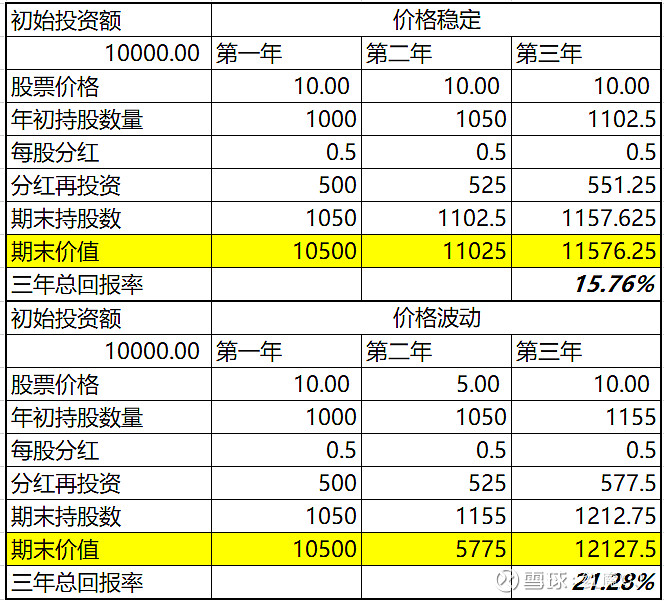

首先,我想介绍了一个可能很多人不能理解的概念:股票下跌可能会带来收益,可以增加你的长期回报。

假设你以10元的价格买进某公司股票,股息收益率为5%。如果次年价格下降到5元而基本面保持不变,并且你将股息以较低的价格进行投资,那么你的最终回报会远远高于股价保持稳定的水平。

股票价格下跌将如何增加投资回报

在上面的例子中,50%的股价下跌实际上使3年后的总回报率提高了31%(从15.76%上升到21.28%)。从上述模型分析的角度来看,这种观点很容易理解,但从投资实践的角度来看却极难以应用。没有人愿意看到股价下跌,即使这意味着更高的长期回报。

回到建设银行的案例,如果你相信股价能够回到正常的水平,比如1PB,那么你是否愿意接受股价现在的低迷呢?事实是低迷时间越长,回到正常水平的时间越长,回报就越大。关键是要克服人性的弱点,这样,你不会口是心非的自我安慰,而是心里真正的认同股价下跌会带来长期的收益,这里关键有两点,第一是长期,第二基本面不变没有价值陷阱。所以,投资价值股策略就是坚持长期投资,关注基本面,忽略短期波动,并且能够利用波动提升收益。

个人认为,银行股,特别是建设银行这种国有大行,除了银行业固有的高杠杆经营外,几乎没有明显的缺点,当然,高成长不属于我们讨论的范围。而站在中国宏观经济环境和治理体系下,银行业高杠杆也不算致命的缺点,况且,过去的十年,银行业一直在降杠杆,而建设银行又是资产最安全的银行。

在格雷厄姆《聪明的投资者》一书中曾经介绍了选股的7项标准:

1.相当的规模;2.足够强劲的财务状况;3. 利润的稳定性;4. 良好的股息记录;5. 利润保持增长;6. 适度的市盈率;7. 适度的股价资产比。

我们将建设银行代入这个标准。

1.相当的企业规模;

这点已经没有讨论的必要了。

2.足够强劲的财务状况;

这可能是7点中最具争议的,银行业天生就是高杠杆,除非你不投资银行股,而建设银行可以说是银行中财务状况最强劲的,从不良率、核心充足率等指标都能体现是这一点。

3. 利润的稳定性;

格式标准是过去10年内没有负的利润。

建设银行上市以来一直保持盈利,即使在08年金融危机时也没有亏损。

4. 良好的股息记录;

格式的标准是至少在过去20年内连续支付过股息。

建设银行上升以来一直支付股息,而且近十年没有融资记录。

5. 利润保持增长;

格式的标准是10年内每股收益至少增长三分之一。

建设银行过去三年的平均每股收益是1.11元(21年1.19、20年1.06、19年1.05),而十年前是0.56元(11年0.66、10年0.56、09年0.45),10年内平均每股收益增长一倍,大大超过格式标准。

6. 适度的市盈率;

格式标准是当期股价不应该高于过去3年平均利润的15倍。这点也不用讨论了

7. 适度的股价资产比

格式的标准是当期股价不应该超过最后报告的资产账面值的1.5倍。然而,当市盈率低于15倍时,资产乘数可以相应的更高一些。根据经验法则,我们建议,市盈率与价格账面值之比的乘积不应该超过22.5。这点也不用讨论了。

总之,按照格式的标准,建设银行无疑是很好的投资标的。我并不是说我们应该机械的套用这个标准,我只是从另一个角度来审视一下建设银行这家公司。

事实上,本人自成系统投资以来一直投资建设银行的A股和H股,共计7年时间,按最高持仓金额来算,回报率20%,如何按平均持仓计算回报率50%,7年时间这样的成绩确实平庸,但是对照这个业绩对应的背景:第一,最近三年是亏损的,前四年的回报也令人满意,第二,对照一下市场的环境,上证指数,2015年初3234点,昨天3284点。第三,现在的估值是历史最便宜。

雪球银粉很多,从逻辑上说,一个被这么多人关注的行业,一般投资者很难捡漏,遇到大涨大概率是运气。记得去年年底,建设银行H股上一次估值创新低,股价跌倒5.03元(前复权应该是4.65元),后来就两个多月的时间,一下子就接近30%涨幅,雪球就变得热闹起来了,纷纷憧憬美好未来,这时进来被套的也不少。透过现象看到本质,其实这已经找到了为什么大多数人投资银行股失败的原因,我认为银行股投资也应该是是遵循投资价值股策略就是坚持长期投资,关注基本面,忽略短期波动,并且能够利用波动提升收益。

当然我强调是大多数人,不否认少部分人有特殊的才能,追涨杀跌取得成功。

最后,我想多谈谈风险。我想强调的是很多价值投资者是不投资银行的,原因主要是两点,第一是高杠杆,第二是业绩不透明,利润数据不真实,很难判断实际价值。

对于大部分投资者来说,过于集中投资银行股并不是好的选择,还有的甚至是满仓满融。前面我也说过在中国宏观经济环境和治理体系下,发生系统性风险的机会不大。但我还想强调,曾经我看到过这么一句话,大致意思是“重要的不是不利情况发生的概率有多低,而是一旦这种情况发生了,后果会如何。”08年金融风暴,除了破产雷曼兄弟外,很多大型金融股股价下跌90%以上,甚至到现在都没有恢复当时的股价水平。满仓满融的朋友们必须想清楚这一点。正因为此,虽然我非常认可银行股,但是我始终将银行业的持仓限额限定在25%以下的原因。

以上就是目前环境下,我对银行股最新的看法。@等恒守璞