银行股是本人最喜欢的股票,占我整体持仓比重接近20%,是最高持仓比重的行业,快接近我25%行业最高持仓比例。主要持有$建设银行(SH601939)$ A+H股,$招商银行(SH600036)$ 和$兴业银行(SH601166)$ ,还有比例较少的平安银行(平属于过去切换证券公司的遗留持仓)。我持有银行股的最重要的原则是风控核心,这也就解释我为什么持有这些标的的原因了。21年年报已经陆续发布了,最近我有时间就一直在研读,读年报的目的并不是为了发现什么大牛股,或者市场的错误,银行股作为市场的热门股,别期望一个人投资者能发现新的东西获得超额收益。读年报的目的是检讨自己持股的逻辑,坚定自己持股的信心。从长期看,持有银行股大概率可以跑赢市场,本人多年来持有的银行股全部获利,其中招商银行更是排名第一,占整个盈利的25%以上。借用巴菲特语录,我想强调两点。第一、只要你愿意慢慢变富,长期持有银行股是一个很好的选择;第二、银行是天然就是一门好生意,只要不做傻事就行。

银行股的业务也算是比较复杂,需要从整体去分析,关注某一点,就有可能变成盲人摸象,但任何东西都应该最后会落实到细节上。个人认为银行股最重要的两点就是盈利能力和风控能力,盈利能力的主要指标是净息差、非息收入水平、业务管理费用水平。风控水平,体现在不良率、覆盖率、拨贷率,杠杆水平等等。但所有的指标又是有关联的,比如负债端的能力不仅影响到净息差水平,还可能还会决定风控水平,低负债水平更有能力控制风险水平,而且银行有一点非常重要,他是收益前置,风险后置的行业,看当前一份年报展现的数据并不重要,更应该以此去判断未来可能存在的风险,而这些判断往往来自对过去历史的分析,已经深度思考。所以更需要进行纵向和横向去对比。

从这周开始,我会持续分享我持仓银行股的投资笔记,正如上面谈到的,一份笔记可能只关注一点,不能揭示业务的全面,但是我将持续分享,希望能够把事情说完全了。

先从招商银行的负债端谈起。

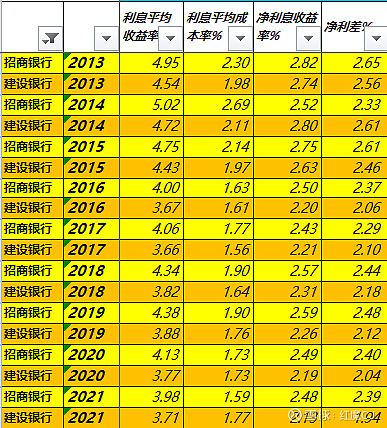

在今年阅读年报时,有一个数据引起了我的注意,建设银行客户存款的平均的利息成本从20年的1.73%上升到1.77%,而招商银行去年的1.73下降到1.59%,这是我2013年跟踪银行股以来没有的现象,一直以来建设银行的平均利息成本均低于招商银行。我们先看看21年到底发生了什么。

表:2013到2021年招行和建行净利息收益率及净利差变化对比

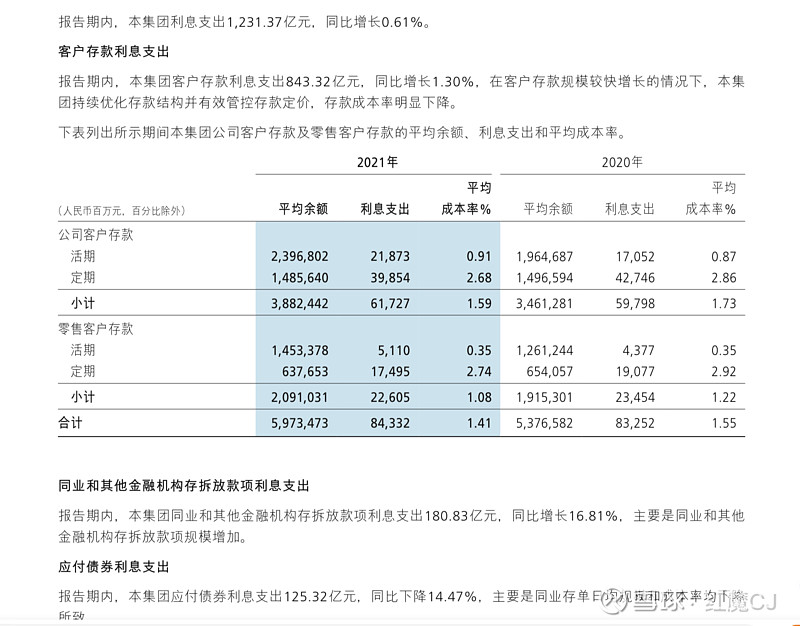

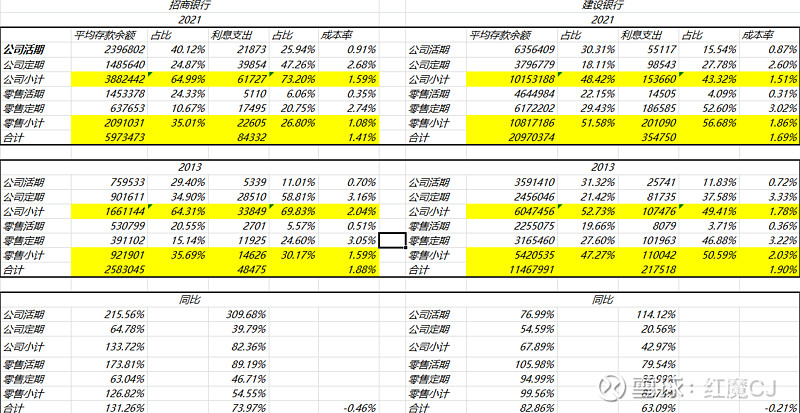

招商银行客户存款利息支出

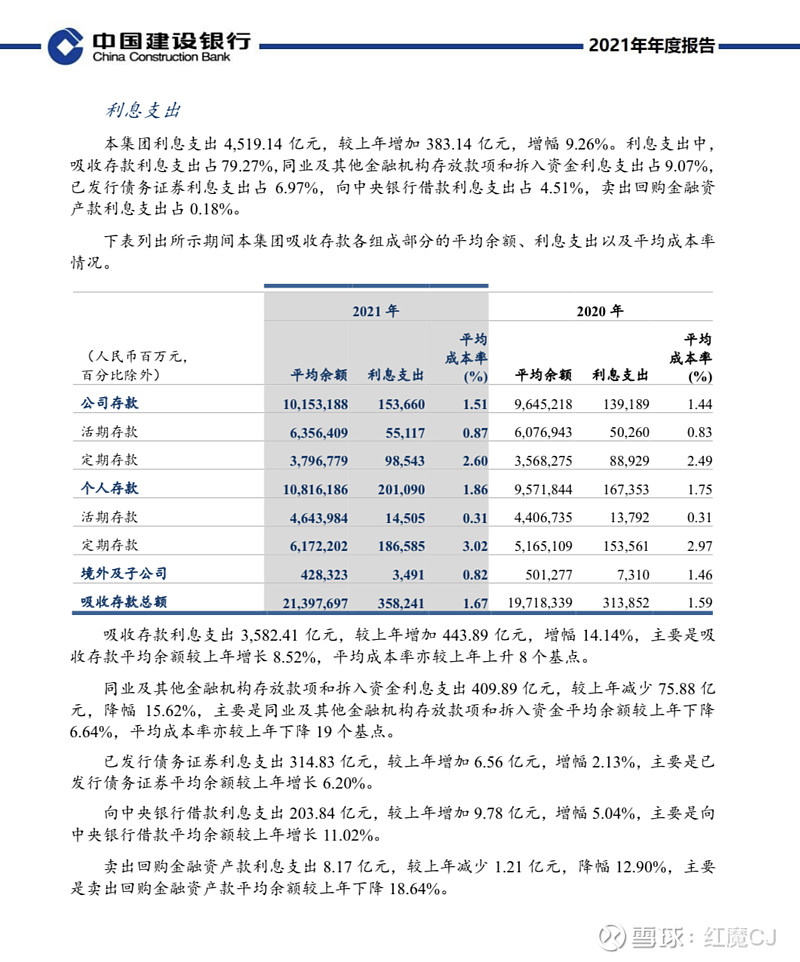

建设银行客户存款利息支出

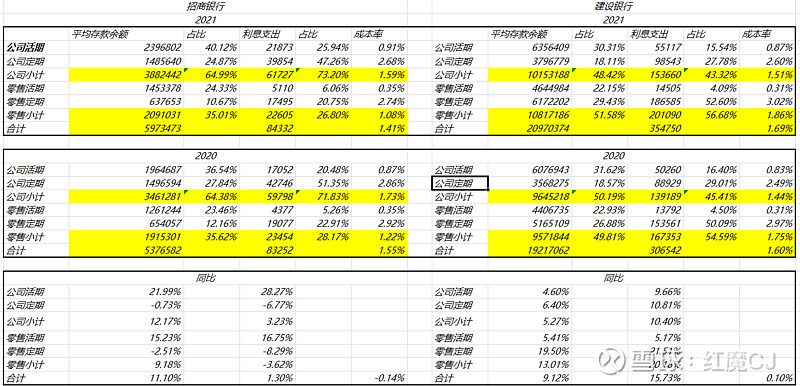

根据原始数据做了一个加工表格:

21年与20年客户存款及利息支出对比分析表

结论很简单,招商银行客户存款21年比20年同比增长了11.10%,而利息支出仅仅增加了1.30%,而同样建设银行客户存款21年比20年同比增长了9.12%,而利息支出却增加了15.73%,结果就是客户存款成本率一个下降了0.14%,一个上升了0.10%,主要原因也很简单,一个在低成本的零售活期同比增加15.23%,一个是高成本零售定期同比增加了19.50%,这张表格完全体现了两者在负债端的能力。

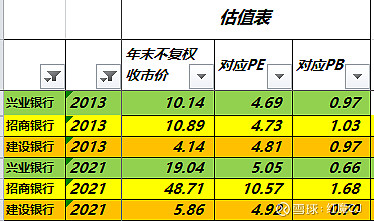

在2013年,本人主要持仓的3只股票的估值差异并不是很大。

2013年与2021年的估值对应表

解释一下,这个PE和PB是我自己跟踪用的,实际是没有的,我是通过年报的数据回溯到上年底的股价计算得出的,表中可以看到2013年的PE分别是4.69到4.81,PB是0.97到1.03,几乎没有差别,而2021年PE分别是4.92到10.57;PB是0.66到1.68,天壤之别。

搞清楚过去9年到底发生了什么,对判断银行股的未来应该是大有帮助的,沿用今天的笔记内容,先将负债端客户存款成本的变化展示出来。

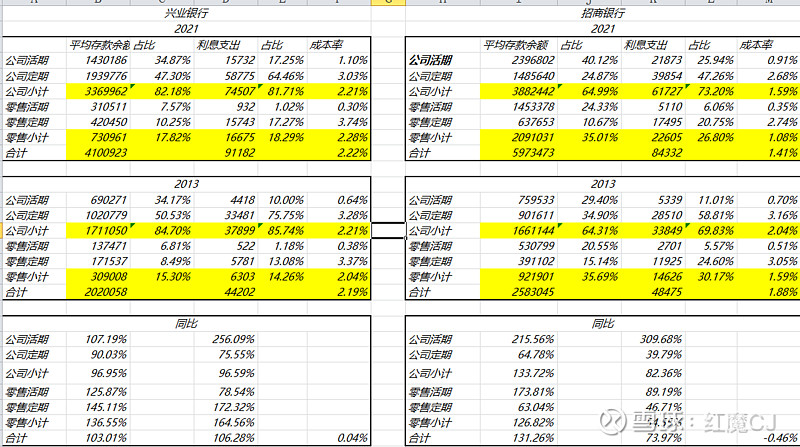

21年与13年客户存款及利息支出对比分析表(招行vs兴行)

注:请关注三家银行的客户存款结构

不能简单的从客户存款这一个维度可以揭示银行股的盈利能力,但是我们可以看到,仅仅从这一个指标就可以看出各家银行的不同,无论从今天展示出得时点结构还是过去9年发展的情况都有巨大差异,况且负债端不仅仅只是客户存款,另外还有资产款也存在很大的差异,包括非息收入的差异,业务管理费用的差异,总之,希望在自己发掘的同时,分享自己的笔记,期待朋友们有些新的意见,大家共同进步。

不过今天笔记有一个结论我想应该是肯定的,银行业并不存在同质化,招商银行贵的有道理,具体估值是否应该这么大的差异那确实见仁见智的问题。好在这些都是我的持仓,可以不设立场。

分析过去是面对未来,我们需要思考的更多的是招商银行的核心竞争优势是否可以持续,建设银行和兴业银行是否可以迎头赶上,这样的分析才有意义。

最后,我谈一下我对银行年报的看法,看过21年的年报,我对银行股的信心是增强了,最强的信心来源于银行股的抗风险能力,核充率、杠杆水平、不良率、覆盖率等等都处于过去几年最好的水平,经济周期循环,抗风险能力显得尤为重要,低估值可能是你获取超额收益的保证。

未完待续