$枫叶教育(01317)$ 刚发了年报,简要分析一下:

好的一面:总收入仍在增长,毛利率提升。

截至2024年2月29日的6个月内,总收入为人民币657,987,000元,相较去年同期的574,925,000元增长了14.4% 。2024年中期成本控制得当,毛利率从去年的42.0%提升至50.4% 。

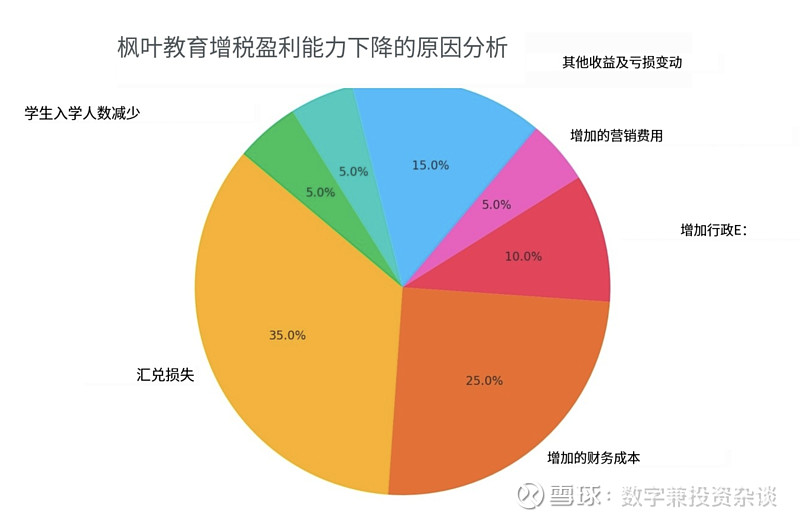

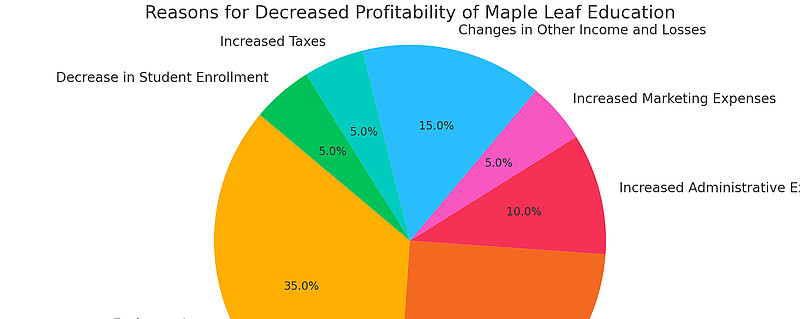

坏的一面:行政成本开支上升,债务压力巨大,税率增加,同比盈转亏。

行政开支增加5.8%,达到人民币303,100,000元,主要由于CIS员工成本增加。截至2024年2月29日的6个月内,净亏损为人民币42,232,000元,而去年同期为净利润15,479,000元。

深度套牢持有中。变数暂时只有以下几种:

• 外债利息下调:利息要降到比较低的程度还需要时间。

• 出表高中重新入表:半年来出表高中重新入表的进展缓慢。

• 控制财务成本:通过优化债务结构和减少高利率负债,降低财务成本。这只有看老板的财技了,看样子不太行。

• 减少汇兑损失:通过合理的外汇风险管理策略,如对冲工具,降低汇兑损失。

长线是难免了,好在买的低,基本成本贴近0.53港元,耐心持有,美国降息和体外利润重新入表的大趋势不变,再糟糕也糟糕不到哪里去了。一旦利润重新稳固,分红就还是可以指望的,到时候怎么着也能冲到1-2港元。