从6月底开始,学习投资大佬的做法,开始定期总结投资周报和心得。周报仅用于个人投资复盘记录,一般在周六首发,周一雪球转发。周报不做任何投资建议,据此入市者,概不负责,盈亏自负!

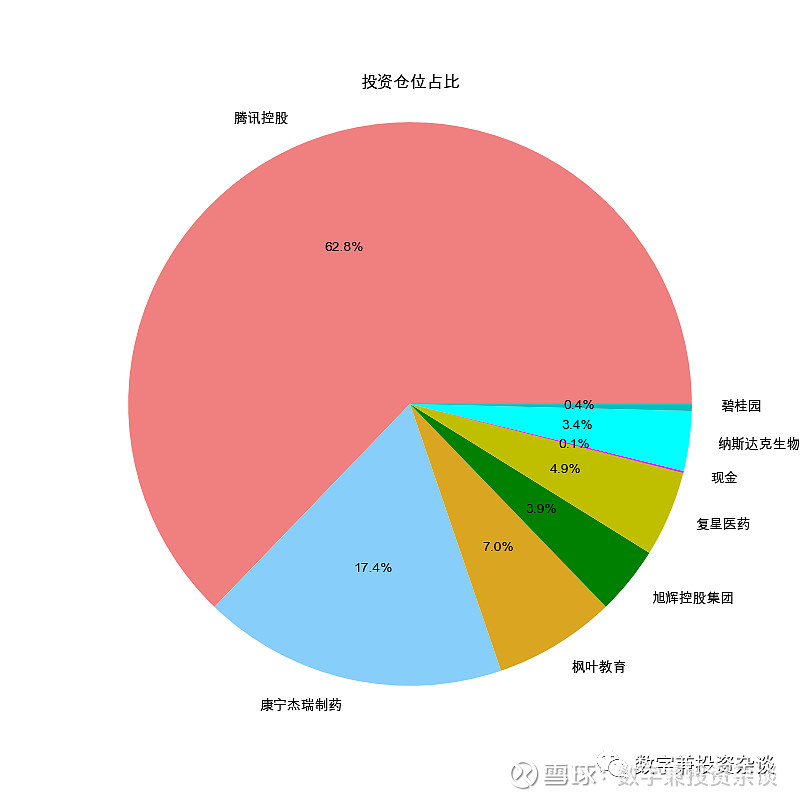

本周持仓

01、腾讯控股(00700)

本周腾讯未调仓,但相对仓位由于康宁杰瑞和纳斯达克的仓位增长变少至62。虽然恢复了回购,但二季度业绩的部分低迷,打击了一部分投资者信心,但更有可能的是南非股东又恢复了卖卖卖模式,股价本周下降不少,也大大影响了本周收益。不知道从什么时候起,腾讯股价的任何波动已不能影响持有信心了,坚信受三季度游戏有望恢复增长,以及将被罚款的40亿计入收益的话,三季度的腾讯在当前320港元的价格显得弥足珍贵。投资大部分时间保持枯坐不动是最难的,自己尚未完全克服的赌博欲望,用较小仓位的搏杀来满足也不错。

随手画了三条线,大致上表示了我的腾讯估值范围,当然,如果计入腾讯仍能保持15%左右的年度增长,那么中间那条线应该以每年15%的斜率上扬。236以下为极度低估区,应该很难再出现,除非极端情况叠加。236至414,为价格低估区,属于有钱就买入,底仓持有区。414至592属于波动区,可以抛出增仓部分,也可以根据情况调仓。592之上属于高估区,可以卖出但不再买入。腾讯的生意模式和领导层均是国内比较难得的,多种因素影响才出现现在这个股价,想想可以花同样钱买到5年前的腾讯,很具诱惑。

02、枫叶教育 (01317)

本周枫叶教育继续停牌,仓位无法变化,据说已经向港交所提交了业绩,意味着复牌进程已在路上,大致估算一下,复牌上市后,由于已脱离一年前对民办教育的管制和教培行业的萧条,应该会回升至1港元以上,由于已经剔除港股通,无法买入,现有仓位将保持持有,枫叶的学校资产良好,转出的资产迟早也有个说法,非盈利部分的教育产业收费应该也能找到一个多方可以接受的方案,长线仍看高至2港元之上,相较0.50港元左右的成本约有三倍以上的收益,很令人期待。

地产仓位未能变化,一是碧桂园未能继续下跌,至少跌30%以上才迎来我第二层仓位,主要是政策转向性非常明显,本周末仍保持上涨的板块主要是地产,不过无所谓,控制风险对地产股是合适的,两者仓位加起来不超过10%为好,留一个相当大的空间用来逐步低买摊平成本也比较合适,毕竟地产恢复在现阶段看来并非易事。

04、康宁杰瑞制药(09966)

本周发布了中报,应该说亮点不少,一是对KN046的措辞并未体现任何不利因素,二是费用增长尚可控,说明公司管理层尚有较大的野望,可以支持公司进一步以当前这种缓慢烧钱模式运营,三是已上市的新药的盈利空间不错。保持态度,8元以下可以持续买入,70亿左右市值是上有空间,下有保底的区间了。本周由于中报要发布,股价持续上行,已经在我重新买回的仓位上出现了新的盈利,也使康宁杰瑞制药一跃成为超过腾讯盈利的股票,历史排名第二。对康宁的及时介入是6-8月以来操作比较成功的换仓,拉动收益率脱离大盘指数,几乎回到了年化15%收益率附近。将继续观察,短线如果回10元一线,有340以下低价买回腾讯的机会还会再操作。

05、纳斯达克生物指数 (001092-017894)

继续定投,本周未加强定投汇添富指数,纳斯达克本周小幅上扬,应该说,在当前,考虑未来两三年周期内,可以投资的股票指数很多,但绝对应该引入纳斯达克生物科技指数作为资产配置的一个选项,预期收益率在年化10%,更重要是间接持有了美国现在最有竞争力的行业指数,有效冲抵中美跷跷板风险。

06、复星医药 (02196)

5%仓位未动,复星医药按估值也属于相当低估区,静静的等机会,马上要发二季报了,虽然疫情是肉眼可见的弱化了,但是相信复星作为一个医药平台的价值,孵化的复宏汉霖也值得期待,唯一美中不足是受复星集团影响,一段时间内作为提款机和安全垫资产存在,债务也略多。

本周调仓

未动。