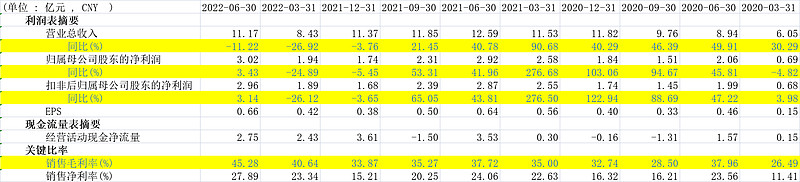

火炬电子中报点评:2Q总体超我预计,之前觉得最乐观是同比持平,可能是-10%到-20%,实际是3%增长。

(1)2季度军品业务大幅改善:根据军品80%,民品12%的毛利率推测一季度军品业务3.4亿,去年同期4亿,同比下滑15%,2Q综合毛利率达到45%的历史新高,推测Q2军品收入占比近5成(去年同期占比3.5成,4.5亿规模),实现同比22%环比60%增长。

(2)新材料业务不理想:新材料没有增长反而下滑,中报没有解释,可能是新款涡扇15没有大规模列装,现有的材料销售以试飞需求为主,这样的话,需求体量小,而且波动大,去年上半年5600w收入,下半年1000w,然后今年上半年3700w。

(3)上半年的现金流量比较健康,这块没啥问题。

(4)利润表质量较高,没有太多的补贴和其他一次性收入充水