天创时尚的年报做的还是很详细,不同品牌的门店数量,销售情况,毛利率列的很详细,这个对于分析还是有帮助的,两年前我就写过天创转债,也买过不少,这个债跟当年维格转债还有起步转债都是一个时期的,另外两个都妖起来过。天创转债一直趴在这里好多年了。我多次的买入和卖出,拿他当现金管理仓位使用过。

事情的来龙去脉:下属的一个控股子公司,买卖股权,然后构成关联交易。而且有做假的概率非常大,普华永道直接给出无法表示意见。所幸的是,这个交易已经取消。钱也赶紧退回去了。但是这个事情节点卡在出年报的最后时间点,给了无法表示意见,所以没办法,按照规则就得戴帽了。公司现在需要聘请第三方核查内部控制还有缺陷,没有问题基本上这个事会处罚一下就安全了,而且公司自查以后目前说是没有别的问题爆出。

这个买卖当时计入公允价值4000万,今年亏损3000万,如果这个事情没发现,是不是盈利1000万。

我目前感觉这家公司,问题不会太大。

刷了一下公司的基本面,1100家店,营收做了12亿。

基本上单店的销售在100多万。

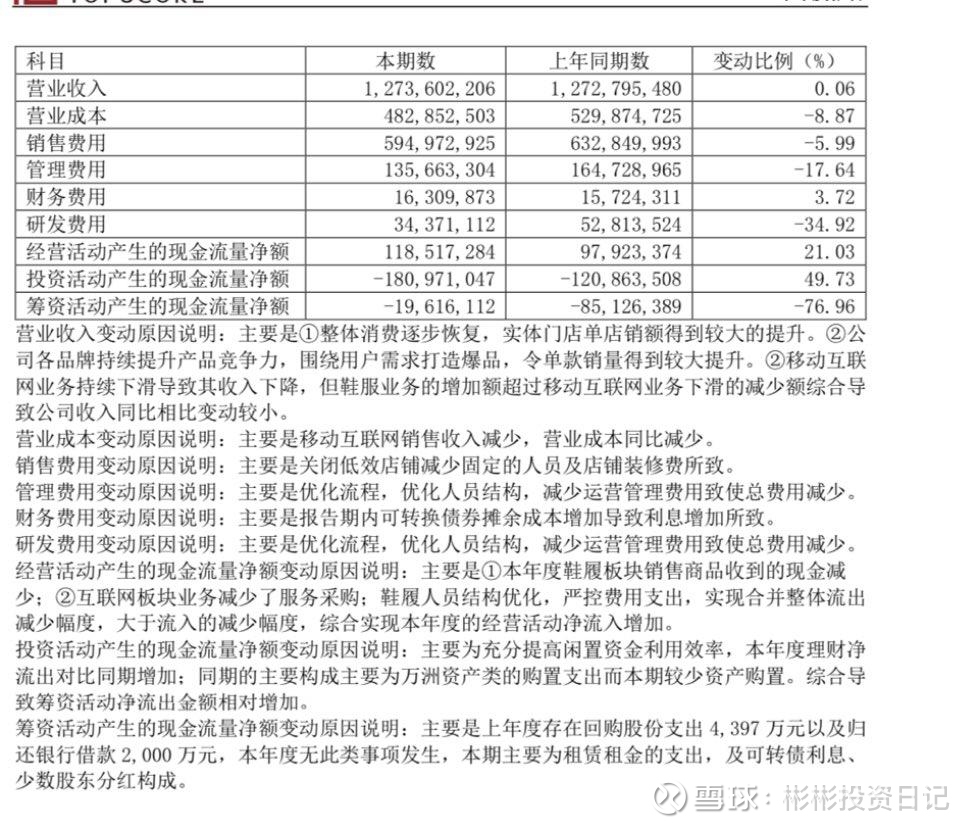

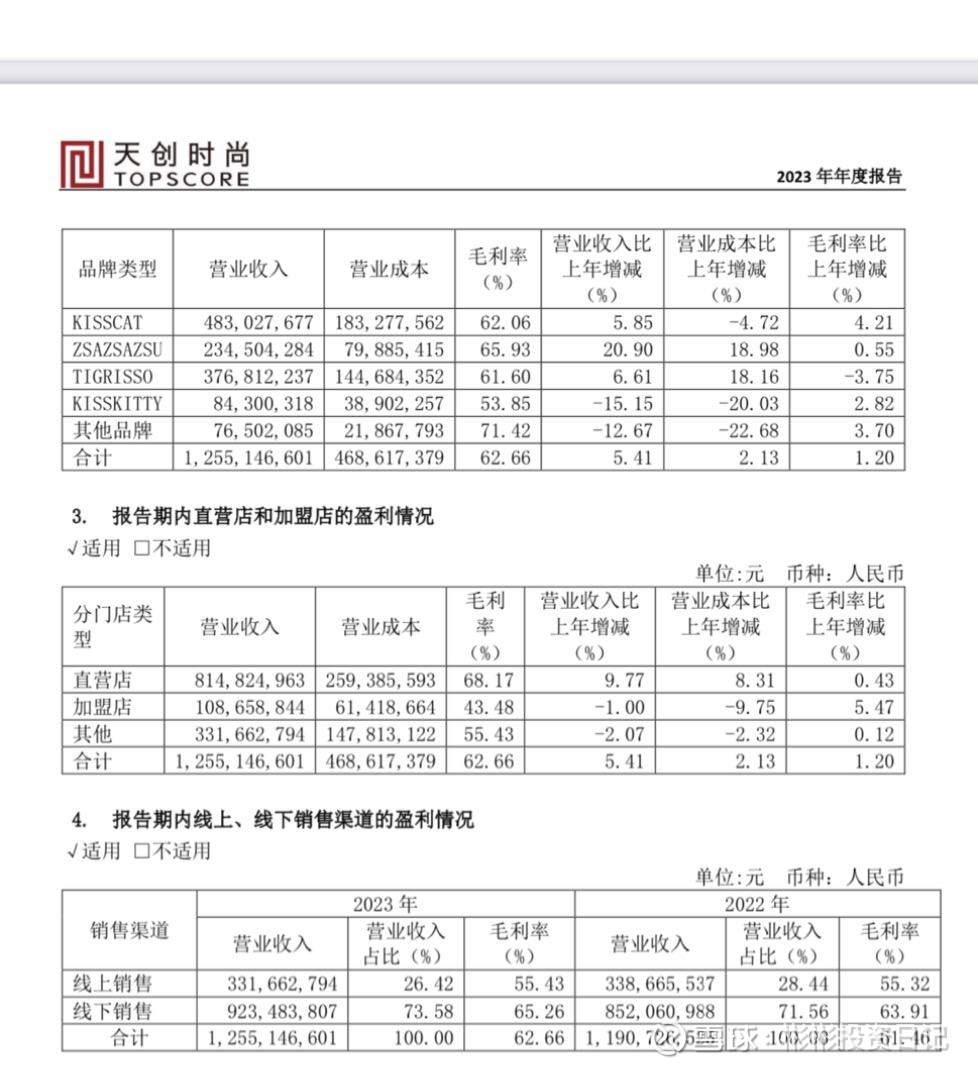

而且加盟客户能做1个亿,毛利44%。基本上加盟这块一年4000万利润。小子科技可以暂时忽略,业务量很小。直营店铺,毛利65%竟然一直亏,其实这个毛利,费用控制好,盈利不应该很难。一季度报出来,亏400来万。不过23年的各项销售管理方面的费用对比22都在下降。

基本面短期不会有太大问题,公司的kisscat这个品牌,价格现在500-800价位段,竞争肯定比较激烈。这两年关店明显增多,开店速度赶不上关店速度,其余品牌可能稍微好一点。近两年维持10-12亿问题不会太大。

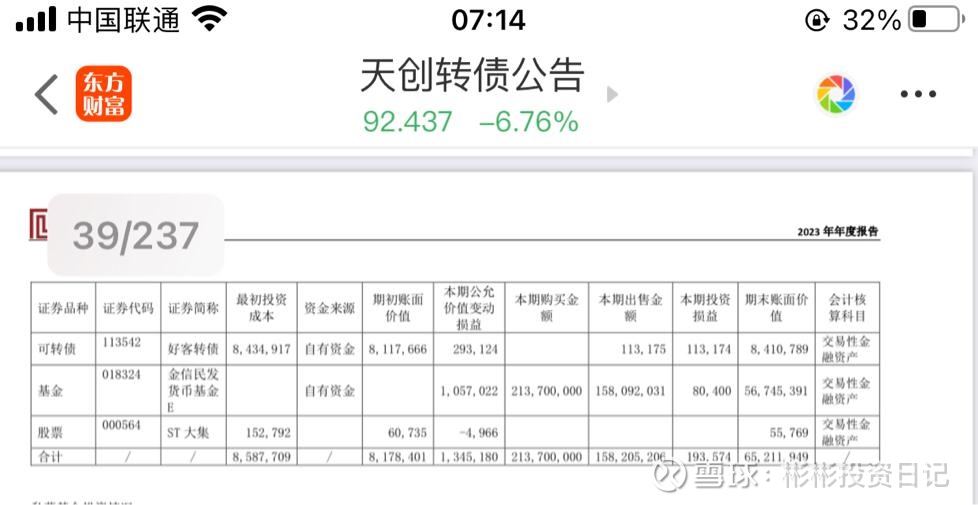

资产负债表去看,这家公司其实一堆闲钱在理财,所以转债不需要太担心还不上的问题。流动资产11亿,其中现金+理财:6.4亿 ,存货3亿,没收回来的货款1.5亿,应该大部分都是商场账期内的货款,也不需要担心。

负债这一块7.8亿,可转债就有5.6亿,流动负债2亿左右还是比较低的。

所以违约的概率极小。还有一个月触发回售,如果公司下修,配合摘帽,应该是一块肥肉。如果真的头铁回售,收益率也是很客观。

从基本面和资产负债端,我认为是不错的机会。希望能杀到90以下,我会多买一些。

目前到期收益率8.7%。说不定会有惊喜。

低价债里面,虽然st了,但是我认为风险较小的,质地很好的一个机会。