一、公司概况

云南白药全称云南白药集团股份有限公司,注册地址:云南省昆明市呈贡区云南白药街3686号,股票代码000538。

1993年在深圳证券交易所上市, 2019年白药完成国企混改。

云南白药是拥有100余年历史的民族品牌,和片仔癀是唯二拥有国家绝密级保密配方认证的中药企业。

二、白药故事

云南白药的发明人为曲焕章,1880年生人,彝族,幼年父母双亡,跟着姐姐姐夫生活,姐夫本身是中医,曲焕章跟着姐夫采药抓药,于是有了一定的医学基础。16岁娶妻自立门户,18岁自己已经能够独自采药制药。

传说曲焕章22岁时上山采药,见两蛇撕咬,一蛇落败,逃至山中,在好奇心的驱使下,曲焕章跟了过去,他发现蛇在一片草地上打滚好一会儿,然后扬长而去,于是曲焕章对这些草药起了兴趣,后来以自己的医术为基础,以地上的草药为主要元素,研制出了百宝丹(白药前身)、撑骨散等外科疗伤神药(网络上是这么传的。。。)

云南有一个人叫吴学显,前期身份是匪首,后期身份是国军军长,两次受伤,均是被曲焕章所救。吴学显承了恩情,帮助曲焕章在昆明立足,这才给了曲焕章推广、改进百宝丹的机会。48岁时曲焕章的分店已经开遍全国,并且在新加坡、雅加达、曼谷、横滨等地均有销售,在革命战争年代做到这点殊为不易。他的药在北伐战争、长征(从蒋那里缴获)、抗日战争中均是十分重要的军事物资,同时在战争中他也以个人名义捐了很多的钱和药品。

匹夫无罪怀璧其罪,在科技落后的战争年代,这种治伤神药不出意外地引来了资本家和军阀的觊觎。国民政府以抗日救国为由,要求曲焕章交出云南白药秘方,由中华药厂生产,然而曲焕章拒绝配合,遂被软禁,1938年曲焕章忧愤成疾,不幸辞世,终年58岁。建国后,其妻子将配方交给国家。

可以预见,战争年代如果把配方交出去,以当时国民政府的腐败程度,配方流传到日本几乎是板上钉钉的事,再以日本人的尿性,申请知识产权,创建医疗品牌,怕是现在用个创可贴还得给日本人交费,那该多窝囊。中国的英雄真的很多,他们是真正的脊梁!

三、管理层

1999年,王明辉临危受命,出任董事长,开启了他辉煌的掌舵之旅。从1999年濒临破产,再到2018年公司享誉全国,净利润更是达到了34.81亿元,王明辉居功至伟。然而2019年云南白药的混改,是公司混乱的开始。

时间回到2007年,王明辉来到长江商学院深造,结识了陈发树,历史的脚步悄然前行。

陈发树靠炒股出名,曾成功投资紫金矿业,投资3亿,巅峰市值300亿。同时成功地精准布局了一些上市公司,号称中国巴菲特。趁着白药混改,他如愿变成了云南白药的大股东,并当上了联席董事长。

之后公司大规模买入腾讯、小米、美团等互联网公司的股票,2019年盈利2.27亿,2020年盈利22.4亿。见到了甜头,从大股东到小股民都疯狂了,公司炒股资金从10亿增长到112亿,巅峰时更是达到了200亿,与此同时研发投入却只有3亿左右,以现在的眼光看,这种情况真是令人唏嘘。炒股绝不会一帆风顺,2021年云南白药证券投资亏损19.8亿,2022年亏损6亿元,虽然看起来不过是利润的回吐,但是亏的还有时间、精力以及机遇。

在上述背景下,云南白药选择整改,并表态未来将严格控制二级市场投资规模,逐步减仓,不继续增持。2023年,王明辉辞职,张文学出任董事长,颇有种重拾旧山河的气势。

2024年5月,云南白药爆发窝案,原董事长王明辉等5位前高管被调查。很多人觉得这是利空,我反倒觉得这是个好事,无论是之前的不误正业,一系列糊涂操作,还是2020年公司高管薪酬暴涨很多倍,都证明公司管理层存在问题,去腐肉才能得新生,一直藏着只会越来越严重,希望这次调查会是云南白药的转折。

四、主营业务

公司以药品、健康品、中药资源、云南省医药公司四大事业群为生产经营核心底座。添加新兴业务板块,包括滋补保健品事业部、美肤事业部、医疗器械事业部以及天颐茶品事业部等。

药品事业群以云南白药系列(如云南白药气雾剂、云南白药膏、云南白药创可贴等)专注于止血镇痛、消肿化瘀的产品为主,打造三七植物补益类产品等,谋求新的增长极。

健康品事业群,以牙膏品类为业务核心,开拓口腔护理、养元青防脱洗护新品类。

中药资源事业群,围绕云南省特色药用植物资源,塑造多种中药产品。

云南省医药有限公司,为上下游客户提供优质的现代医药供应链服务解决方案。

如下表所示,在销售份额上,商业销售(商品流通)收入大概是工业销售(工业加工)收入的两倍,这和许多其它的中药企业相反,正是这个原因,导致云南白药的营业毛利率低于中药平均水平,结合巴菲特的理论(选高额毛利率公司),很多人觉得,云南白药毛利率太低,不适合价值投资。这种想法当然是片面的,教员告诉我们具体问题要具体分析。

云南白药的核心,即工业销售的毛利率非常高,超过了60%。至于商业销售,虽然毛利率很低,但是属于稳赚不赔的业务,因为无论是供应商还是买家,总会留点利润空间给中间商,因此商业销售部分属于稳定曾利板块。于是云南白药的生意可以看成由两部分组成,即高话语权部分和稳定增益部分。

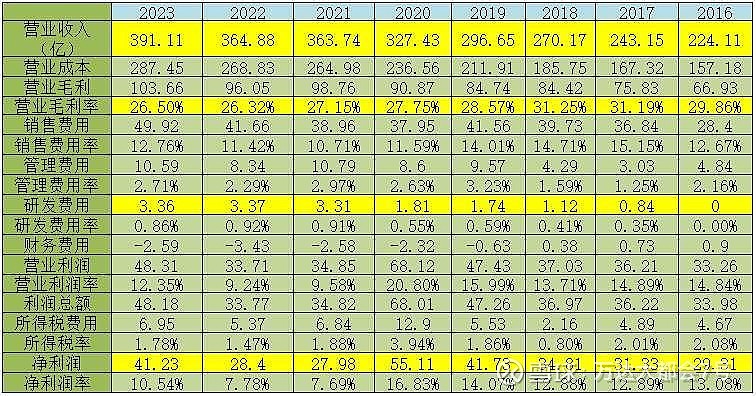

五、利润表

下表为近8年云南利润表,逐一分析表中黄色部分。1.营业收入每年能有8%左右增长,相对稳定,很优秀;2.营业毛利率25%-32%,在中药行业中偏低,前面已经分析了,公司有点财迷,一边赚高利润率的工业加工部分,一边扩大自己的市场规模,有钱就赚,不在乎低毛利率;3.研发费用,公司研发费用总体偏低,近3年有所增加,感觉还可以再加点;4.净利润,前面提到了,2019、2020年炒股赚钱,2021、2022年炒股亏钱,所以这四年变动很大,不炒股的时候净利润是稳定增长的,希望以后能聚焦主业吧。

六、资产负债表

下表所示为云南白药近8年资产负债表,公司近几年所有者权益增加缓慢,好在现在的市净率只有2.1,以云南白药唯二拥有国家绝密级保密配方认证的身份,应该还有增长空间。随着管理层更新换代,整个公司一致聚焦主业,相信公司资产的发展会重新回到正轨。

七、现金流量表

如下表所示为云南白药近8年现金流量表,表中所示公司经营活动收入稳定,但是近几年的现金余额没有明显增长,混改之后的公司管理确实有一定问题。

八、形式分析

由于管理层的不务正业,云南白药近几年增长稍稍陷入困境,现在管理层更新换代,我们来看看公司发展的目标有哪些:

1. 从传统制造企业向综合解决方案提供商转型,除了赚生产白药的钱,整个产业链的利润它都想分一杯羹,这非常考验管理层的能力,做好了就是在向超级企业迈进,做不好可能会形成很多拖累;

2. 由区域性企业向跨区域布局的国际化企业转变,感觉这里有两层意思,一个是跳出云南,在全国范围内增加业务量,另一个是打造国际化企业。2022年收购万隆股份,目的就是提高业务的国际化水平,在2023年财报中出现了日元、韩元、泰铢等,如果真的成功走向国际,公司的估值将得到巨大提升;

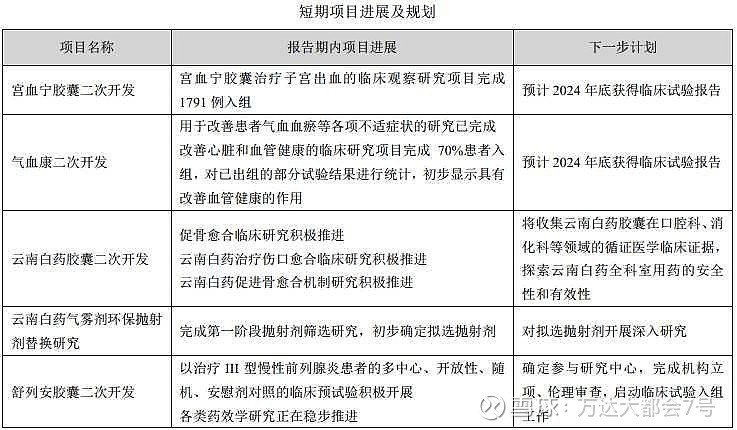

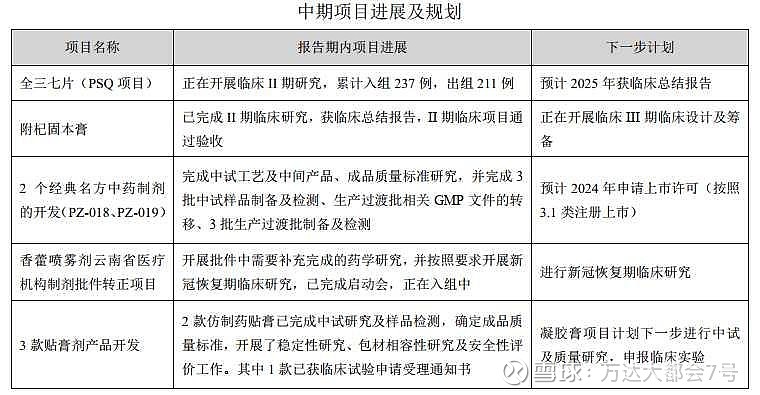

3、由传统内生式增长向“双轮驱动”模式转变,通过并收购、专利授权引进、共建合资企业等引入新的中药技术,大力研发,打造新的产品爆点,但是有一个隐患,方向太多,就难以避免出现滥竽充数的项目,给公司管理提供考验。下表为云南白药短期、中期项目计划。想法很美妙,就看执行效果了。

九、估值

因为近几年‘其它经营收益’太多,影响估值准确性,所以首先排除‘其他经营收益’,那么2021-2023年利润分别为41.44、40.74、35.43。2023年利润偏低是因为销售成本增长(很可能是布局海外),收益会在未来体现回来,估值时假设2023年利润为41亿。

将主营业务营收增长率8.34%设为净利润增长率,那么2026年的净利润约为52.14亿。给予行业平均市盈率34,2026年公司市场合理价值为1772.8亿,3年后合理股价99.37,若想实现3年翻倍的买入点为49.68元/股(理想情况下)。

十、最后

希望前面总结的一些信息能给一些读者分析时带来小小的帮助,目前我持有的云南白药成本50.262元,后续‘七号’会继续关注云南白药相关信息。

声明:我分享文章是希望能加深自己对云南白药的理解,并且为读者提供一些帮助,本人并没有推荐任何人买入或卖出相应股票,不能作为您操作的依据。