上海机场本人持有大约1年了,直到最近两周才算有了一个大致的了解。

一、公司概况

上海机场的总部位于上海市浦东新区启航路900号,股票代码600009。

上海机场最开始指的是上海虹桥机场,始建于1921年,战争期间被破坏,后于1950年重建。1998年上海国际机场股份有限公司成立,主要经营虹桥机场,同年公司在上交所上市,上海机场(集团)有限公司成立,对虹桥机场和在建的浦东机场统一管理。

2004年,上海机场和机场集团公司进行资产置换,变为主要经营浦东机场;两座主体客运业务民用机场由上市公司和机场集团分别经营。

2022年,上海机场从集团公司购买虹桥机场(2021年12月16日方案完成,2022年7月21日资产交割完成)交易作价191.32亿元,拟发行股份数量4.34亿股,发行价格44.09元/股。此次交易完成后,浦东机场和虹桥机场将实现整体上市,解决历史遗留的同业竞争问题。交易完成后,上海机场总资产规模、净资产规模明显增加,有利于提高公司资产质量,优化财务状况,增加盈利能力和抗风险能力。

二、管理层

上海机场(集团)有限公司总裁、党委副书记、董事,上海国际机场股份有限公司董事长冯昕,是目前上海机场的第一领导人,查了一下他的资料,履历很丰满,但是从他的履历得不出什么有价值的结果,分析一个公司的管理层还是要从近几年高层的重大决定入手。

1.在南通建立上海第三机场,属于公司有钱后的正常扩张;

2.免税店补充协议,这一次协议的签订对上海机场非常不利,但是也没办法,毕竟客流量确实少了,不能让中免赔钱租铺子,大家有钱一起赚,没钱一起亏,所以这件事勉强能接受;

3.收购上海虹桥机场,反正疫情中闲着也是闲着,能在这时以较低的价格收购虹桥机场,为整个机场带来活力,个人认为是一波漂亮操作;

4.2024年的股权激励政策,让高层闭着眼睛赚钱,吸中小股民的血,着实把大家恶心到了。

总的来说,高层好操作、差操作、自私操作皆有,从小投资者角度来看,上海机场管理层并不优质;从管理层、大股东来讲,能力还是有的。

三、主营业务

上海机场经营业务主要分为航空性业务和非航空性业务,航空性业务指与飞机、旅客及货物服务直接关联的基础性业务;其余类似延伸的商业、办公室租赁、值机柜台出租、货运站操作业务等都属于非航空性业务。

上海机场的主营业务收入中,占大头的虽然是非航空业务,但是两种业务的根本指标均是:飞机起降架次、游客吞吐量以及货邮吞吐量。

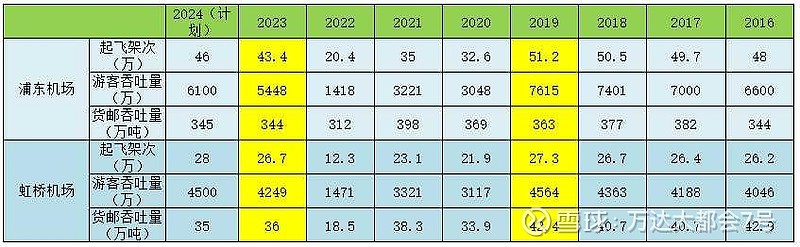

下表为上海机场历年运输生产情况,其中虹桥机场2021(或2022年,影响不大,后面都写2021年)才开始计入上海机场,但为了对比清楚,两机场生产运输情况均从2016年开始整理。

2020~2022年因为疫情影响,公司的生产运输情况非常差,在分析机场运营恢复情况时,没有参考价值,因此对比了2023年与2019年的运输生产情况。对比后发现,浦东机场貌似恢复至疫情前的80%左右,虹桥机场恢复接近疫情前的100%左右,但根据机场2023年和2019年的营业收入对比就知道,事情并没有那么乐观。

下表为上海两场2023和2019年境内外航线生产运输情况对比,表中大部分项目已经基本恢复,但是浦东机场的境外航线仍然任重道远,相比于疫情前,仅仅恢复了50%左右,这也是两次免税店补充协议产生的根本原因之一。虽然虹桥机场境外航线恢复程度也很差,但体量小,对机场影响较小。

分析到此,很多人都开始唱衰上海机场,因为上海机场恢复缓慢,进展不如其它机场,然而事实真的如此吗?下表为浦东机场与民航的境外生产运输情况对比,可以发现浦东机场的恢复比例还是略高于平均水平的。之所以整体恢复不及其他机场,最主要的原因是上海机场的境外客流量比例过高。也就是说上海机场恢复较弱的原因不是经营问题,而是大环境所致。大比例的境外游客,是其它机场可望而不可求得。

四、利润表

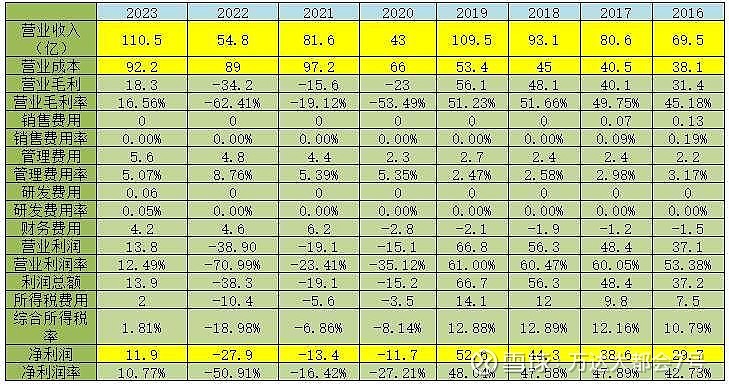

下表为近8年上海机场利润表,由于疫情影响以及收购虹桥机场这两件事,单看这份利润表,很难有什么结论。

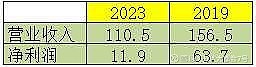

跨过三年疫情,直接对比2023年与2019年上海机场营收情况,由于2022年收购了虹桥机场,所以对比时2019年收益应加上虹桥机场部分,最终结果见下表。表中所示,公司的营业收入较2019年减少了46亿,净利润减少了51.8亿。营业收入减少根本原因是旅客减少和购买力的下降,直接因素是航空收入减少和免税店补充协议的签订。

查阅财报,2019年浦东机场免税店营收37.88亿,2023年浦东和虹桥两场共营收17.88亿,再考虑浪费的四年时间,四舍五入简直亏炸了。除免税店收入外,其他的收入也是受境外旅客人数影响,有一定程度的降低。本来想预测一下2024年的收益,但是7号才疏学浅,面对上海机场复杂的情况,实在是得不出较准确的结论。

五、资产负债表

下表所示为上海机场近十年资产负债表,表中所示2021年公司资产和负债有了巨额增加,原因是2021年启动了收购虹桥机场的预案。总的来说,哪怕没有收购虹桥机场事件,近几年的公司总资产也是逐年增加的。2020年,上海机场的市净率达到了6.4,而2023年底,市净率已经降到了1.9,这种市净率的变化,着实让7号心动。但是冷静一点分析,其它主流机场比如白云机场和厦门空港,市净率比上海机场还低,想要通过市净率购买,必须确信上海机场的资产变现能力要远高于其它机场。

六、现金流量表

如下表所示为上海机场近6年现金流量表,表中所示2023年经营活动现金流有了一定程度的恢复,主要是疫情过后营业收入有所增加所致;投资活动投入了23亿现金,主要是投资、购建固定资产、无形资产和其他长期资产支付的现金;让人比较欣慰的是,账面上的现金是不断增加的,有现金才安心。

七、机遇与风险

上海机场的长久未来不确定性太大,我们不如先把它的机遇与风险罗列出来。

现在1: 地理位置优越,市场资源丰富,我国最大的经济中心城市,枢纽建设初具规模,具备打造世界级机场条件;

未来1:宏观经济上,中国肯定会往多中心格局迈进,可能会分流一部分境内外旅客。

现在2:年轻人知识水平、个人素质逐渐提高,土豪、装X、跟风等正在变少,奢侈品免税店收入降低;

未来2:随着经济的发展,坐飞机、免税店购物可能变成很大众化的事,不属于铺张浪费。现在是“青春没有售价,绿皮直达拉萨”,将来可能就是“飞机直达拉萨”。

现在3:航线网络发达,2023 年,上海两场定期航班通航全球 47 个国家,通航境内外 280 个航点;

未来3:机场体量越大,后续增长越乏力,并且出现国际问题时,承担的亏损越多。

现在4:机场受行业政策影响较大,比如这次的中免压价;

未来4:当吞吐量保证以后,上机是不是就能支棱起来,反过来给中免压力。

现在5:南通新机场正在建设,未来的前景进一步提高;

未来5:机场建设需要投入大量资产,可能很多年都不能收回这部分投入。

6:免税店面积和坪效全国第一,但是现在已经享受到了更高的市净率,不知是否能释放更大的竞争力。

我说了这么一大堆,看似毫无方向,实则毫无方向,但是我想表达的也是毫无方向,因为上机可能振翅高飞,也可能一蹶不振,几乎没人能给出准确答案。唯一能看出来的是,短期内上机能恢复到什么程度。

八、恢复进度

境内客流量就不再提了,全国基本都恢复了。

下表为浦东机场2019、2023以及2024年每月境外客流量,虽然恢复程度和境内客流量比相差甚远,但是好在每月客流量都在增加,这也是给我信心的地方。

按照前四个月的增长速度,平均每月增长10万人,并且恢复至310万即停止,那么2024年境外游客量将达到3286万人次,约为巅峰2019年的85%,这个恢复程度已经很NICE了,相信游客数量恢复之后,上机免税店的收入能够回归正常水平,现在唯一担心的是,能不能按照我的预测恢复客流量。

九、最后

上海机场是大A很多股民都关注过的企业,它的优势很多,风险也不少,由于每个人格局、领域的不同,对上海机场的评价也是褒贬各半。

我希望前面总结的一些信息能给一些读者判断时带来小小的帮助。我个人对上机的判断还是会基于近期境外客流量的恢复情况,后续我也会把上机的生产运输情况整理发到雪球中,以方便大家观看。

声明:我以上所说的只是自己对于上机的理解,目前上机占了我40%的仓位,亏损中。希望读者能从文章中见到一些未关注过的信息,本人并没有推荐任何人买入或卖出,不能作为您操作的依据。