大概5、6年前买过好想你的股票,后来一直不温不火就卖了。一直都想好好看看公司的年报和历史,但一方面总觉得这类股虽然是细分领域的龙头,但是盈利能力和成长能力实在是太差,有点鸡肋。另一方面自己也不是太喜欢管理层中的一些人,因此之前没仔细看过。这两天看到公司和百草味的竞业协议在6月1号就到期了,也想看一下公司的坚果零食业务会不会成为另一个增长点,就也看一下公司的数据。毕竟个人觉得好想你虽然业绩不是很好,但公司大部分中高层领导还是很不错的,工作氛围也是上市公司中数一数二的好(个人意见)。

公司在2011年上市,上市时的股本是7380万股,发行价46元,也就是上市时市值33.95亿元,12年过去了,目前市值33.95亿,是不是很巧合,幸亏这些年有一些分红,不然真的是哭晕在厕所,连银行活期利息都跑不赢,更不要和万科、格力这种市值涨了几千几万倍的比了。

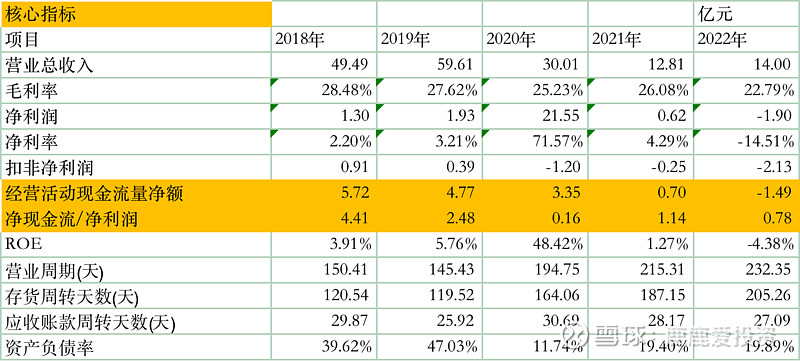

先看下关键的财务数据:

公司的收入在2020年开始明显下滑,是由于当年把百草味卖给了百事,交易额大概50亿左右。根据公司招股说明书,2010年收入6.57亿,2022年年报14亿元,12年间增长了一倍左右。具体的收入明细下个表中会单独看一下。

公司的毛利率在2022年明显下滑,不过降幅不算很大。净利率在2013年及以前还能维持在11%以上,从2014年开始净利率跌破10%之后就一直没再上去(2020年除外,特殊因素),基本维持在5%以下,在食品类行业里也算事垫底的了,或许这也是不受市场待见的原因吧,否则每次调研的券商怎么那么少。公司的经营活动净现金流指标还算可以,比刚上市那会常年不到1个亿好多了。净资产收益率受累于净利率也是一直提不上来,存货周转这几年也是一路走高,运营效率明显下降。不过应收账款指标还算稳中向好,记得公司在5年前也是由信息部带头大力清应收。公司资产负债率下降明显,也是拖了百草味这个下金蛋的鸡的福。

整体来讲,公司的财务指标不好看,但罗马不是一天建成的,公司前几年也尝试过更换财务总监、总经理等,但都是无疾而终。这方面我觉得妙可蓝多和东鹏特饮比较有经验,是不是可以借鉴一下呢?

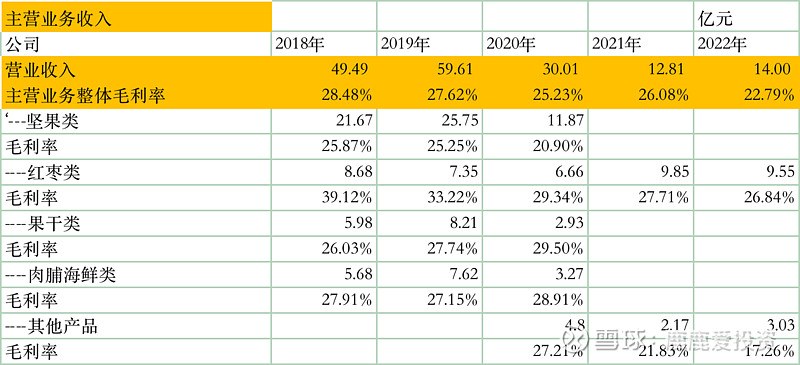

下面看一下公司的收入结构:

可以看出,由于有竞业协议,公司在2020年之后基本回归到以红枣业务为主线的业务中,公司的红枣类业务虽然增速不大,但毕竟还算稳定。

个人觉得,随着公司竞业协议的结束,公司一定会线上发力,甚至投资并购食品类公司也未必不可能。还是有一定的想象空间的。目前的估值不算很高,可以建仓。$好想你(SZ002582)$ $中概互联网ETF(SH513050)$ $消费ETF(SH510150)$