加加食品在前些年是何等风光,这些年逐渐淡出大家的视野,但公司近两年管理层换血后,公司也在努力改变这个局面,2022年年报和2023年1季报出来了,确实也有好转的迹象,下面就来看一下公司近几年的财务数据。

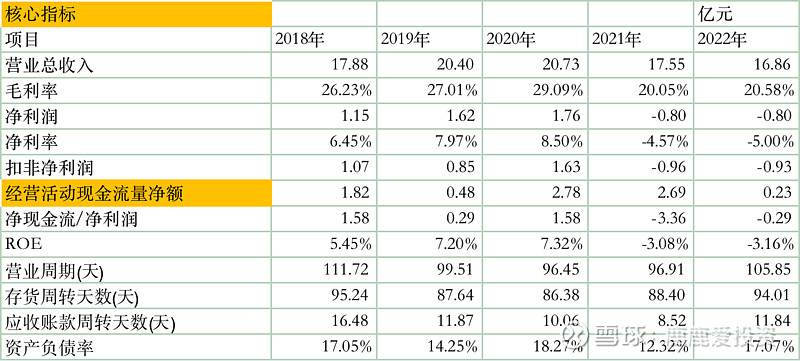

核心财务数据:

公司近几年受新零售渠道影响,收入几乎没有增长,2022年收入下滑3.91%,貌似很差,但是想到龙头海天味业的收入可是下滑了7.09%,是不是感觉也没有那么差了,当然和千禾味业以及厨邦的业绩还是差的很远。

受制于成本的上升,毛利率从2021年开始下滑,不过算是稳定下来。和行业30%以上的毛利率对比的话,还有提价的空间,现在最重要的是提升消费者对加加的认可度。

2020年之前净利润基本还有1个亿左右,随着毛利率下滑,净利润一路走低,2022年最后2个季度亏损了近9000万,不然公司2022年就能扭亏为赢了。

存货和应收账款周转天数在2020年之前也是一路向好,这两年随着行业内卷严重,也是越来越差。好在公司虽然资金不怎么充足,但资产负债率还可以。

公司的财务报表很平稳,没什么波动大的项目,跟假的似的。

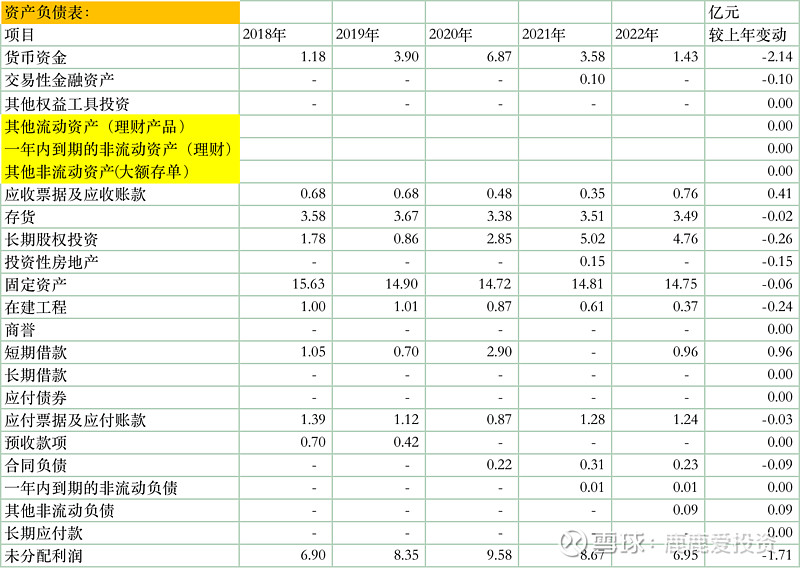

资产负债表:

除了资金越来越少,其他项目变动很少。

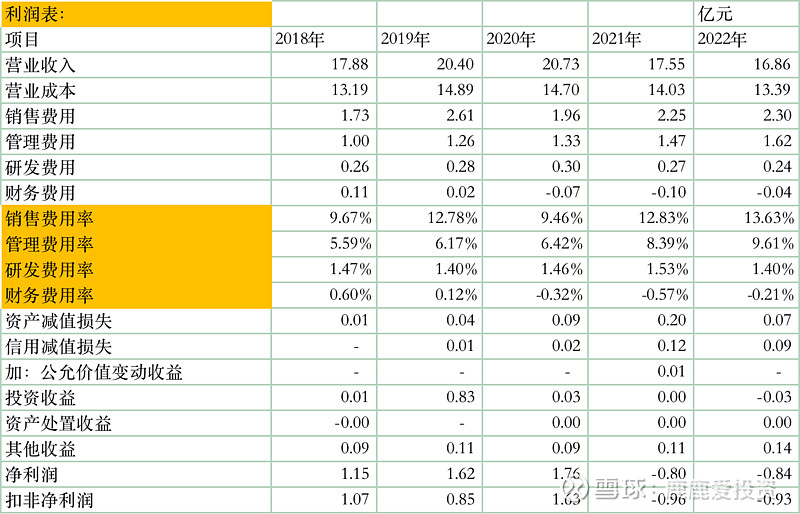

利润表:

销售费用在收入下滑的情形下还增加了,主要是广告费和宣传费增加了近2000万元。管理费用中工资和股权激励费用增长较多,公司股权激励的价格为4.95元/股,远高于现在的价格,不知道能不能激起管理层的斗志。

公司近几年资金状况比较紧张,但公司依然大力增加在建项目,主要是2万吨高盐稀态工艺酱油项目以及4万段蚝油生产线项目,说明管理层还是有野心的,没有摆烂。

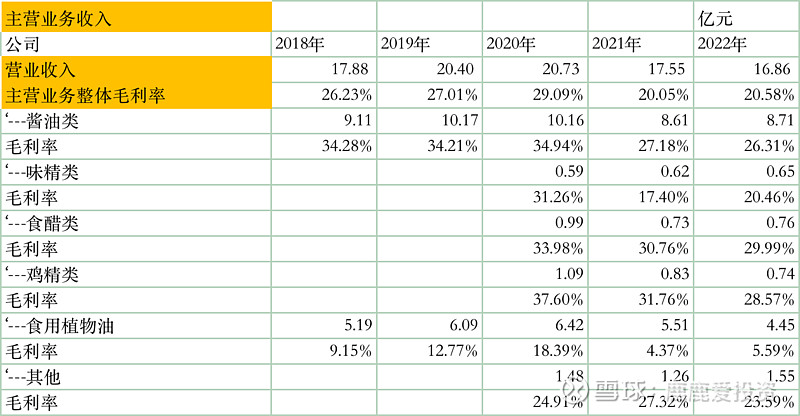

按以上的情况,大多数人都觉得公司无可救药了,但其实也没有那么差,我们看一下收入的明细就知道了。

公司的酱油收入在2021年之后已经逐步恢复,味精和食醋类也逐步稳定,毛利率低的食用植物油收入在逐步下滑,也是收入变动的主要影响因素,这也是公司逐步聚焦主业的一个好现象。

公司2023年1季报显示,毛利率已经恢复到23.52%,较去年同期提升近3个百分点。另外公司也增加借款购买更多的存货,租赁更多的办事处为产品销售推广做准备。期待2季度公司的良好发展。

目前来说公司的股价算是合理,收入和利润前景不算清晰明朗,如果半年报收入和利润能快速提升的话,可以逐步布局期待年报的反转。#加加食品# #雪球星计划#