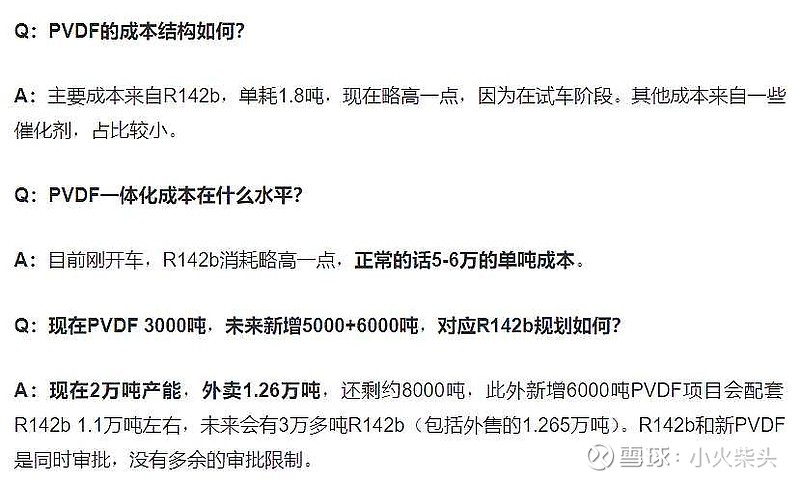

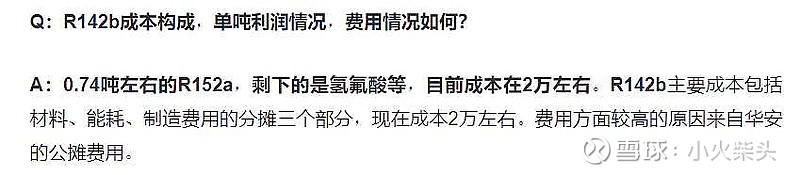

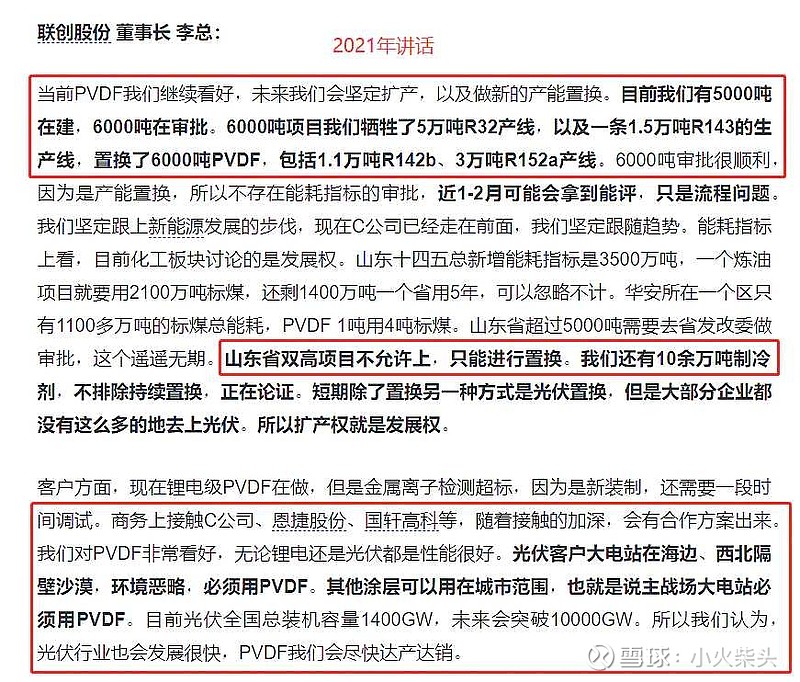

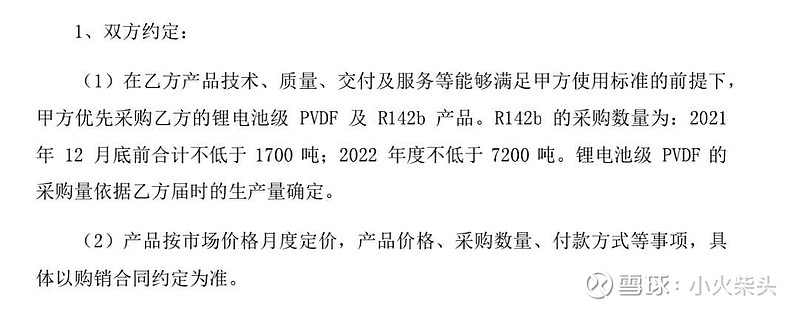

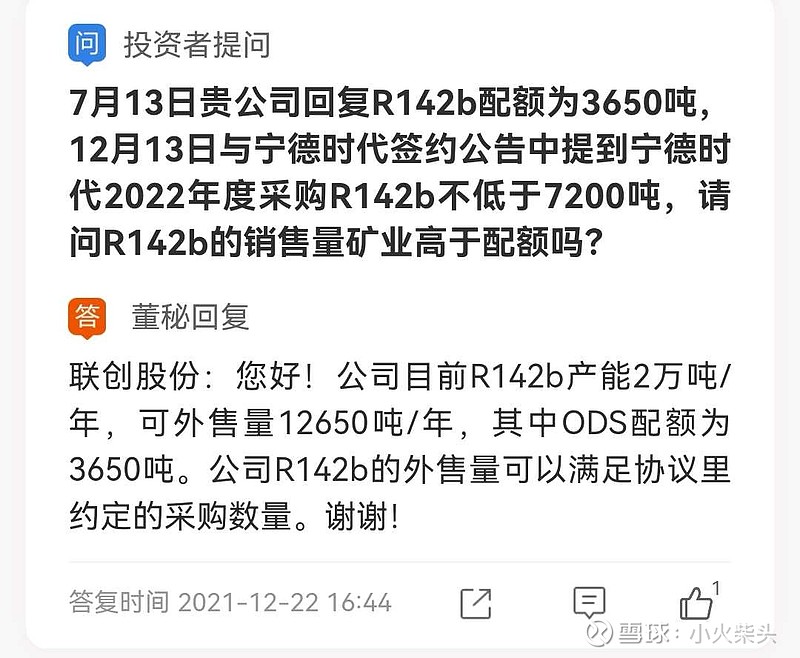

$联创股份(SZ300343)$ 联创今年一季度PVDF预计出货800吨,半年保守估计1500吨,全年4000吨(目前3000➕新产能一部分1000)。按目前PVDF市场价格来算,接近45万每吨。每吨成本5-6万元(会议纪要),我们取保守数据计算,每吨利润35万(已考虑长协价格和税费扣除),联创占华安60%股权,那么属于联创的利润就是35万×60%×4000=8亿4千万。另外r142b,根据12月13日公告显示,宁德包销2022年不低于7200吨的r142b,目前r142b单价195000元每吨,成本在2万(会议纪要),同样我们保守估计每吨利润15万,那么150000×7200=10亿8千万,那么合计利润就在8.4+10.8=19.2亿。按联创昨日收盘市值163亿来算,那么今年PE就是163÷19.2=8.5pe。我们取PVDF板块中几家代表公司pe计算一下平均值,巨化105倍东阳光26倍联创76倍璞泰来56倍,平均值65倍,我们再给打个折,按40倍算,不考虑联创作为行业头部企业的溢价,那么联创未来的空间是40÷8.5=4.7倍,也就是联创今年的市值应该达到4.7×163=766亿。我们再保守点算,600亿是有机会到的。写在最后:1.各数值和销售数量都是保守估计,很多其他利润来源没有计算在内。2.这只是今年的预计,明年会有乌海5万吨,联创占80%。 3.某些数据来自网络,真实性未知。4.感谢雪球笑问股海的相关帖子。