嗨,这里是小保哥。

开公众号也有一年多了,这期间来咨询保险的朋友不少,

光是我亲手处理过的家庭保障方案,就不下于百个。

其中我接触的大部分家庭,他们的情况都差不多:

30岁左右夫妻

家庭年收入15万左右

有孩子有父母

有一定负债(小额房贷等)

今天小保哥就来说说,类似这样的家庭,该怎么配置保险才科学。

01.

第一步:确定预算

对于30岁左右的年轻夫妻来说,这时正处于家庭经济压力比较大的时期,除了日常开支外,还有孩子教育费、父母赡养费、房贷车贷一系列刚性支出。

所以先确定好一个合理的预算,避免保险开支过多,影响生活品质是重中之重。

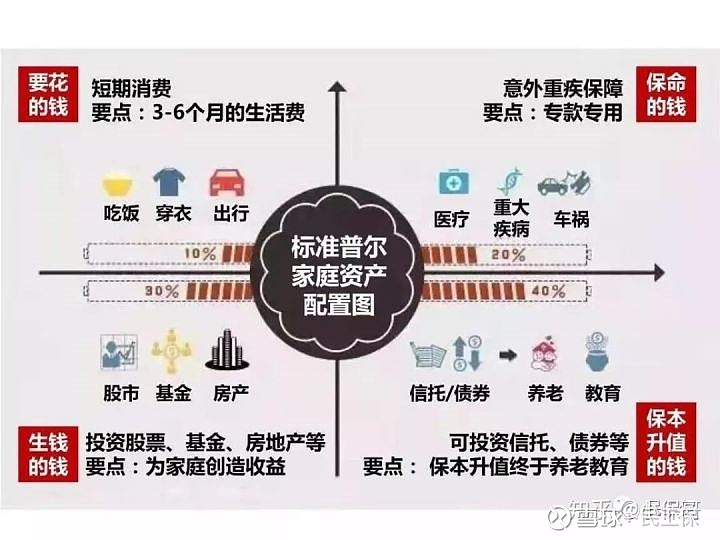

对于每年的保费支出,要占家庭年收入的多少,网上一直流传着一张图:

这张所谓的【标准普尔家庭资产配置图】告诉我们:

每年的保费支出,占家庭年收入的20%才算合理。

但小保哥实名diss,这就是在扯淡。关于这种图的来源,无处考证,莫名其妙就在很多代理人的朋友圈里传了起来,实际上是为了营销而生的一张图,大家不要上当了。

根据小保哥给很多家庭处理保险方案的经验:

如果要兼顾保障和预算,正常的年保费应该占家庭年收入的10%左右,最多不超过13%。

比如年收入15万的家庭,年保费在1.5万元左右就比较合理。

(通常保费也跟家庭成员的数量有关,如果是三口之家,一般在10%之内,如果是六口甚至八口之家,一般在13%左右)

02.

第二步:明确需求

在这个水平的家庭,本身预算比较紧张,更多应该考虑的是怎样提高保障杠杆,怎么用较低的费用覆收入盖更多的保障。

所以理财型的保险,包括年金险、教育金这类产品,我们直接不看。

我曾经跟一个专门给富翁做银行理财的朋友沟通过,他的看法也是认为,理财型保险对每年结余有20万存款的家庭才有一定意义,普通的小康家庭更应该关注保障。

那具体需要什么保险产品呢?

重疾险是刚需,这是唯一能提供长期大病保障、同时有补偿经济收入功能的险种,家庭的两个大人一定要上。保额建议等于个人年收入的两倍+医疗费,至少30万起,少了意义不大。

小孩子投保重疾险的价格很便宜,也一并要买上。现在市场热销的少儿重疾险,大部分都有针对特定疾病双倍赔付的功能,如果患了最高发的少儿白血病,能赔2倍的保额,杠杆比很划算。

而且小孩子生病,大人必定要陪同就医,这期间也会产生误工费,重疾险一次性给付保额的特性,能起到补偿作用。

就父母来说,因为年龄原因,预算紧张的情况下,不建议投保重疾险。、

特别是超过50岁的老人,投保重疾险的性价比已经很低了,甚至总保费还会超过总保额。所以更建议给父母买百万医疗险,能报销癌症、脑中风等大病产生的医疗费用。

同样的,对于大人和小孩子,百万医疗险同样适合投保。这种产品的好处是保费低、保额高,不限疾病、不限社保报销,通常有1万元的免赔额。

坏处是不保证长期续保、用多少报多少,没有补偿意义。所以才需要跟重疾险搭配,一个长期稳定能补偿,一个短期便宜能报销。

还有意外险是全家成员的标配。意外险没有健康告知,正常人就可以投保,通常0-17岁、18-65岁一个价,保费低、保额高,也是唯一能根据伤残等级来赔付的保险。保额一般建议大于50万。

对两个大人来说,因为是家庭的经济支柱,还要配置寿险,来保障不幸发生身故的极端风险,避免家庭因丧失支柱返穷。

通常寿险保到60岁,覆盖承担经济责任的时期就够了,保额需要等于家庭10年的开支加所有负债总和。

03.

第三方:设计方案

把预算和需求都捋清楚,接下来我们就可以开始选产品,把家庭保障方案给设计出来了。

关于如何挑选产品的原则,小保哥在《保险条款有坑吗? 注意看这3点。》里有写过,在这里我就直接根据上面的思路,把一个科学合理的家庭保障方案,给设计出来。

如图:

(点击看大图)

【重疾险】

给大人的重疾险,选择了达尔文超越者。

这款重疾险是大公司的诚意之作,承保公司是光大永明人寿,注册资本54亿。

达尔文超越者的特点是:产品整体性价比高、可附加目前市场最便宜的癌症二次赔责任、投保前15年患重疾额外赔35%保额。

详细评测:一款癌症多次赔更优秀的重疾险。

给孩子的重疾险,选择了晴天保保。

这是一款挑不出毛病的少儿定期重疾险,含中症保障、特定疾病双倍赔付、忠诚客户权益,还多了保额递增的功能,可以抵御通货膨胀。

而且保费很低,只用几百块就可以搞定孩子的重疾保障。

详细评测:几百块搞定孩子的重疾保障。几百块搞定孩子的重疾保障。

【意外险】

给大人的意外险,选择了小蜜蜂综合意外险。

这是目前市场上同等保障条件里,价格最低的一款,性价比喜人。

详细评测:最便宜的意外险又回来了!

给小孩和父母的意外险,分别选择了平安综合意外和小米综合意外。

这两款的性价比也很高,并且小米综合意外还不限社保报销、含猝死责任,对有心脏疾病的老人更友好。

【医疗险】

医疗险统一选了好医保长期医疗,因为这款产品,在所有百万医疗险里的综合性价比是最高的,除了价格低外,还有6年1万免赔额,保证6年续保的特性。

不过好医保理赔较严格,投保前请注意阅读健康告知,且只建议身体较健康的朋友投保。

【寿险】

两个大人的寿险,选择了最适合夫妻投保的大麦甜蜜家。

这款产品夫妻投保比单独买寿险要便宜一些,且夫妻之间的保额不共享,如果因为同一意外导致夫妻同时身故/全残,共可以赔付4倍保额,即买100万,赔400万。

详细评测:夫妻买定寿, 价格打8折。

04.

以上方案,家庭的年保费为17364元,占家庭年收入的11.5%,在符合预算的前提下,妥善覆盖了每个家庭成员的保障。

这个方案虽然说不上是最便宜的,但综合保障来看,是我最喜欢的一套方案,虽然说个人需求不同,但在我看来,这套方案适用于80%的普通家庭。

其实站在家庭层面投保,思路会比给单个家庭成员投保清晰很多,比如很多家长给小孩子买保险,一份就占了家庭年收入10%,完全忽略了自己和其他成员的保障需求。

但是家庭就是一个整体,任一成员发生风险了,都会造成损失,所以对家庭而言,适当牺牲个体的保费,保证每个成员都有保障,是最重要的事。

*以上方案的产品,可以进入公众号民工保精选查看

更多问题,可以在后台留言、或者加小保哥微信咨询。

相关阅读: