最近一个月读了东先生的《读懂保险股》,受益匪浅,但是书中表格只更新到2019年,比较可惜。学习之余我把数据更新到了2020年。虽然我自己是把所有数据都更新到2020年记在书上了,但因为工作忙没时间一一做成表格,本文就只更新了我最关心的部分。

由于本人在读到东先生的书之前,对保险行业并无知识储备,学习仓促,难免有些地方理解不够深入(尤其是对某些统计口径始终没有彻底搞懂),更新数据如有出错,请大家指正。

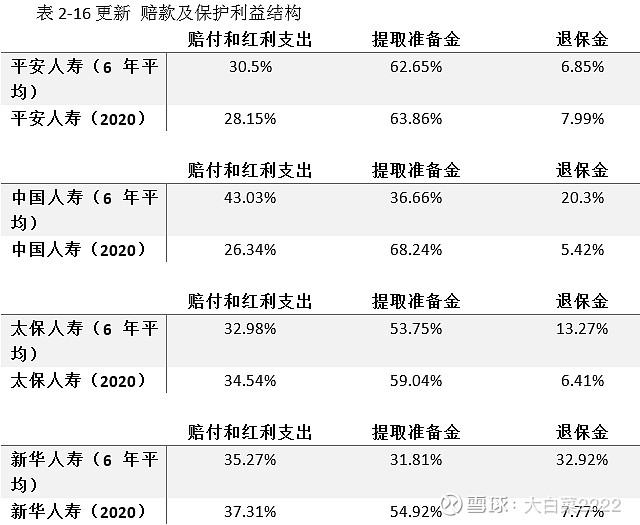

如果只看最近两年,中国人寿、新华人寿的三项比例和太保已经差距不大了,高赔付和发高退保率的问题也已经明显改善,甚至2020年中国人寿的数据是四家中最好看的。

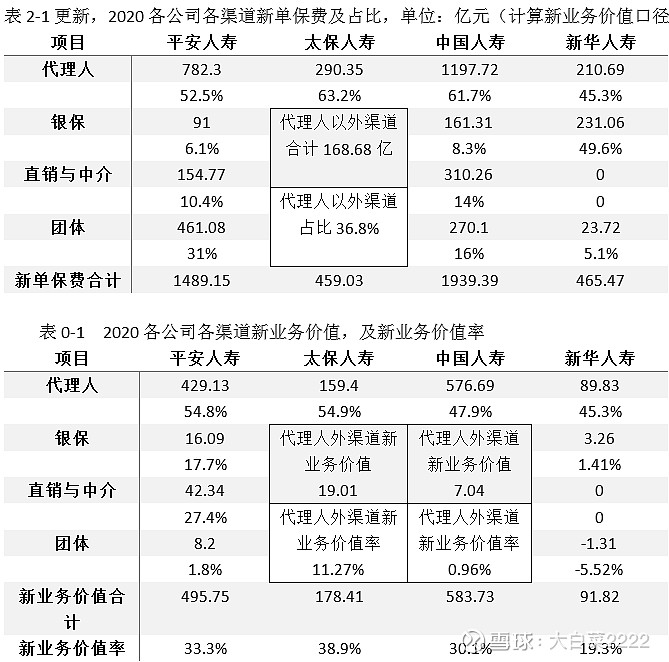

表0-1是原书没有,我自己做的。

中国平安披露了两个口径的新单保费,一个是规模保费口径,另一个是用于计算新业务价值的新单保费口径。原书用的是规模保费口径的数据,但我这里用了计算新业务价值的口径,主要是为了对应下面一张表,各公司各渠道的新业务价值率。如果按照规模保费口径,那么平安各渠道的比例是63%、5.8%、14.8%、16.3%。(两个渠道差异见年报65页:代理人渠道中,规模保费包含保证续保和其他短期险续期保费,计算新业务价值的首年保费不包含。团体渠道中,规模保费按照会计准则团险投资合同不计入首年保费,但因为这部分合同贡献新业务价值,计入用来计算新业务价值的首年保费。)

另外,由于只有平安人寿完整披露了各渠道新业务价值,太保、新华、中国人寿的数据,是间接估算出来的,所以存在误差。尤其是太保,团体渠道和其他渠道的保费,并未披露有多少是新单,有多少是续期。原书中采用了简单的算法,将团体和其他渠道的保费,一律算作新单保费。这在2019年差别不大(仅相差1.7亿),但2020年这种算法就会和用于计算新业务价值的首年保费产生37.93的差距,因此我还是用了计算新业务价值的首年保费来倒推的方式算比例。

中国人寿的问题我说一下,2020年财报,根据“一体多元”销售体系对2019年的数据进行了调整。《读懂保险股》表2-1中,19年中国人寿各渠道比例是55.1%、14%、16%、14.8%,调整后是62.5%、7.13%、15.2%、14.8%。银保、其他渠道都有一部分保费挪到代理人渠道了,所以比例上升了。我上表的2020年数据,用的也是新口径,这一点请注意。同时,19年人寿代理人渠道新业务价值率是45.3%,银保渠道新业务价值率是23.8%。经过调整后,所有的高价值业务都进了代理人渠道,银保、团体渠道只剩下垃圾业务,新业务价值率就回到和新华一个水平了。

但至少,中国人寿2020年在做到各渠道比例和新业务价值率基本不变(按同一口径)的情况下,减少了代理人规模,因此人均新单保费、人均新单价值是上升的。而新华2020年,继续扩大代理人规模,可代理人渠道新单保费并未增加,只增加了大量极低价值率的银保业务,使整体新业务价值率、人均新业务价值继续大幅度降低。当然,在疫情影响下,人均新单保费、人均新业务价值的降低,对于平安、太保、太平等其他保险公司也是一样的,2020年只有中国人寿逆势增长,各方面数据表现亮眼。

依然要说下口径问题,因为各公司披露的范围不同,平安和太保,用的是月均数据,人寿和新华,用的是年末数据。如果按照年末数据,平安和太保的代理人数量要再低一些。另外,中国人寿披露了各渠道的代理人规模,2020年末,总规模人力是145.8万,代理人渠道137.8万,银保2.9万,团体渠道5.1万。和书本原表保持同口径,上表使用的是代理人渠道,而非总规模人力。

和原书保持同口径,计算中国人寿人均新业务价值时,用是(整体新业务价值÷代理人渠道人力),导致数据偏高。如果计算不同口径下的人均新业务价值,是这样的:

整体新业务价值÷代理人渠道人力=583.73/137.8=4.24

整体新业务价值÷总队伍规模人力=583.73/145.8=4.00

代理人渠道新业务价值÷代理人渠道人力=576.69/137.8=4.18

还是口径问题,我发现作者的数据用来当分母的新单保费,用的是自己计算的规模保费口径(也就是表2-1的数据),但各公司自己披露的新业务价值率,用的是用来计算新业务价值的新单保费口径。我这里用的2020年数据,是报表数据,和作者口径不太一样。但总体差距不大,就当做模糊的正确好了。

联系我上面的表0-1各渠道新业务价值率,其实各公司代理人渠道新业务价值率没那么大差距,新华19.3%的新业务价值率,实在是因为2020年增加了大量低价值银保渠道新单,从股东角度来讲,这占了一半新单保费的银保渠道,几乎没提供什么股东价值,新华拼命做大不知道为了什么,就是为了来拉低整体新业务价值率的么?还是有什么战略意义?

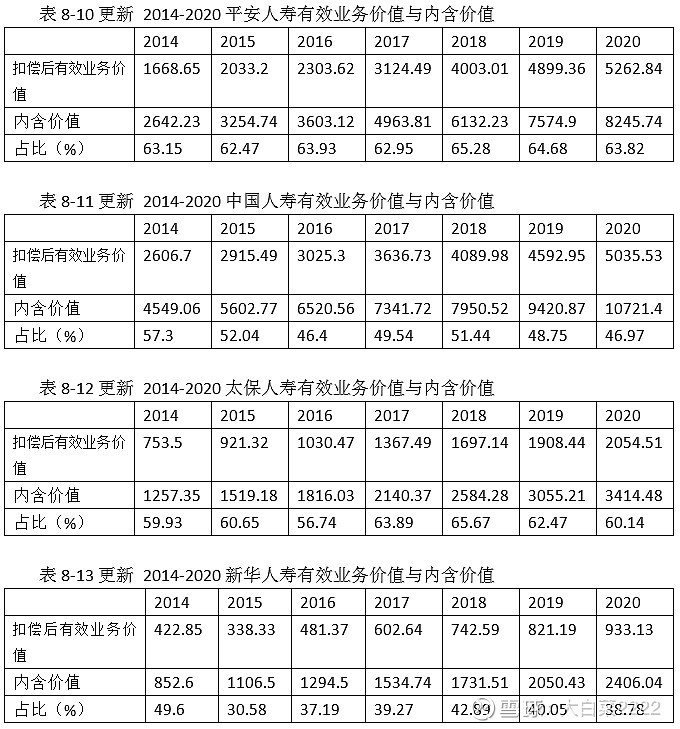

上表中,中国人寿用的贴现率是10%,新华2014-2019用的是11.5%,2020也和平安、太保一样,改成11%了。统一将贴现率改成11%口径的话,中国人寿占比要减大约9%,而2014-2019的新华要加5%左右。这样一算的话,中国人寿和新华人寿的占比是差不多的。顺便一说,因为平安和太保是集团,不只是寿险公司,如果我们计算有效业务价值和集团内含价值占比,那么四家其实都是40%左右的水平。

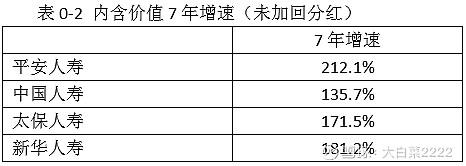

顺便算一下寿险业务内含价值的7年增长比率,新华竟然比太保要高?内含价值的增长主要来自三部分,新业务价值贡献、有效业务价值11%自然增长+经调整净资产约3.5%增长、模型变动和经验偏差。营运经验差异上确实新华贡献内含价值更多。但有效业务价值占比,新业务价值增速,太保都明显好于新华,为何内含价值增长反而不如新华,是因为太保分红特别多么?有没有人计算过加回分红的情况下,四家公司的寿险内含价值增速和集团内含价值增长率,要翻那么多年份年报统计分红出去的部分太麻烦了,我时间有限不统计了,有人算了望告知一声。

最后说一下营运,书本表8-18统计了营运经验差异对内含价值的贡献,确实新华的假设最保守,对内含价值贡献最多。平安和太保也贡献了正的内含价值,中国人寿持平。在投资回报差异上,中国人寿最差,16-19年求和是负贡献478.62亿。平安和太保也贡献了正的投资差异,新华到19年为止,合记-17.32亿,但算上2020年数据,新华投资经验偏差+88.41亿,投资假设变动-13.5亿。这样算下来,也勉强算是追回2016年-63.25亿的一次性变动损益。

所以我们综合来看四家公司营运、投资经验差异,中国人寿的内含价值有点“虚”, 平安、太保、新华假设保守,内含价值数据可信。