一. 球员简介

禅游科技控股是中国一家成熟的手机游戏开发商和运营商,特别专注于棋牌及其他休闲手机游戏。根据报告,按2017年的收入计,集团在中国棋牌类手机游戏市场排名第五,占有约4%的市场份额,而按2017年我们棋牌游戏的平均月活跃用户数计,在中国棋牌类手机游戏市场排名第四,估计平均月活跃用户数约为2160万。

按2017年的平均月活跃用户数计,招牌牌类游戏系列斗地主在中国所有斗地主手机游戏中排名第三,估计平均月活跃用户数约为1730万。截至2016年、2017年及2018年12月止年度,斗地主牌类游戏系列分别贡献了占集团各期间总收入的84.4%、93.1%及75.8%。

发售资料

发售股份数目: 1.80亿股

国际配售股份数目: 1.62亿股

香港发售股份数目: 1,800万股

发售价: $1.12 - $1.32

股份编号: 2660

独家保荐人: 国泰君安融资

独家全球协调人: 国泰君安证券(香港)

联席账簿管理人: 国泰君安证券(香港)、中国银河国际证券(香港)

联席牵头经办人: 国泰君安证券(香港)、中国银河国际证券(香港)、长雄证券、富途证券国际(香港)、原银证券

时间表

招股日期: 4月 3日 (星期三) 至 4月 9日 (星期二)正午

定价日期: 4月 9日 (星期二)

公布售股结果日期: 4月 15日 (星期一) 或之前

股票及退票寄发日期: 4月 15日 (星期一) 或之前

股票开始买卖日期: 19年 4月 16日 (星期二)

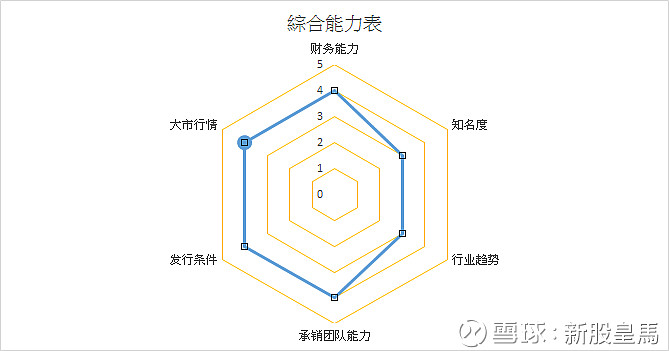

二: 教练点评: (5分为满分)

1, 内部:

发行市盈率不到10倍, 与其他手游类股票相比, 算比较低。 4分

毛利率在这几年有快速的增长, 付费玩家对线上支付渠道的使用增加, 带动公司的净利都有不俗的增长, 预计这个毛利率仍有增长的空间。 4分

游戏内广告产生的收入约有7300万, 在2018年占有总收入的13.3%, 预期公司仍会开拓广告收益作为另外的收入来源。 3分

牌类游戏贡献总收入的绝大部份, 在2016 -2018年分别占有86.9%, 94%及88%, 这个业务种类较单一, 增加营运风险。 2分

牌类游戏属于黏性比较强的游戏, 用户不容易玩厌, 虽然平均每月付费用户并没有持续增长, 但ARPPU 值仍有不俗的增长, 从而带动收入增加, 这个是平台类游戏需面对的业务风险, 可幸, 游戏收入仍有稳定的增长。 4分

2. 外部:

保荐人为国泰君安, 是一个挺靠谱的保荐人, 最近的奥园及旭阳都有不俗的表现。 3 分

最新大环境不错, 从低位反弹了不少, 新股气氛也带动了一下。 4分

两位基石投资人都是国内A股上市的游戏公司董事长, 这个可为公司带来一些名气。 4分