#现金流折现# #散户能够战胜量化基金吗# 作为价值型风格的代表,巴菲特说,公司的内在价值,就是该企业在其未来生涯中所能产生的现金流量的折现值,也就是现金流贴现,如果一个投资者不懂现金流贴现,那我觉得价投股票肯定是不算入门的,因为他不会判断一个企业的估值;

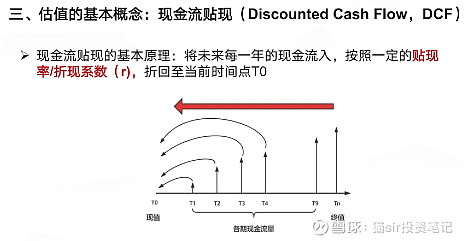

今天我分享一下我个人的学习思路,文章比较长,但绝对是干货,从我一个散户的角度出发去进行学习和理解,首先,估值有两个基本的思路,一个是现金流贴现,一个是相对估值,但无论是哪一种方法它背后的基本逻辑仍然是现金流贴现的思路,那现金流贴现的基本原理是什么? 现金流贴现的基本原理,是将未来每一年的现金流入按照一定的贴现率折回到当前的时间点,然后把它们加在一起;

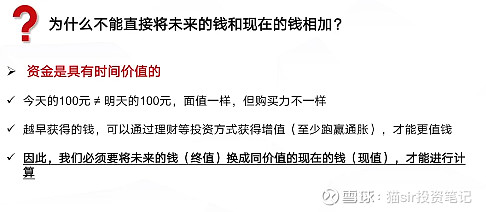

这里会有人有疑问,为什么我们要把未来的每一年的现金流入,体现到当前的时间点呢?为什么不能够把他们的现金流直接相加?那回答这个问题,我们就必须要了解一个概念叫做资金的时间价值,在上一篇我也说过,由于通货膨胀的存在,今天的100块钱不等于明天的100块钱,虽然他们两个的面值是相等的,但是他们的购买力不一样,今天的100块钱我们可以拿着去做投资,从而获得了投资收益,加上投资收益之后今天的100块钱就不止100块钱了,所以把未来的钱折现到现在那这个过程就叫做现金流的贴现;

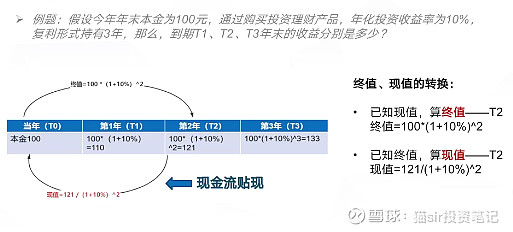

举个例子来看,假设今年年末我们手头上有一个本金是100块钱,我们通过购买理财产品 年化投资收益率假定是10%持有三年,那么到期了第一第二第年的年末,他们的收益分别是多少?那么从我们假设本金的这一年,就是我们现在这个时间是现值的话,那么未来的第一年第二年第三年把它称之为终值,那从现值到终值的这样一个推算过程就把它理解为一个投资收益的计算过程,如果把这个操作逆向的去贴现的话,那这个过程就是我们假设站在第三年的这个时间点上我们手上的这个133块钱,贴现到当前的是时间点它的价值是多少?那很显然就是133去除以(1+10)³ 三次方,等于100块钱,那这个过程就是现金流的贴现过程;

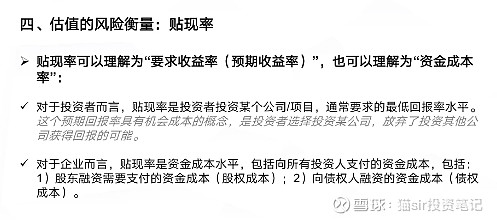

那大家有没有注意到,不管是我们正向的去算这个投资收益还是逆向的去做现金流贴现,其中有一个数字10%是始终没有发生变化的,那这个10%,究竟是有几层含义在里面? 它这里面是有两层含义,首先它对于投资者而言是一个投资收益率的概念,那这个,10%对于资金使用方法而言也就是在这个案例当中可能是银行或是其他的理财机构,那这个10%对于他们而言就是资金成本的概念,所以贴现率它其实有两层含义,一个是预期回报的概念,一个是资金成本的概念;

比如说我们去投资公司的一个股权我们成为公司的股东,那么我们出钱变成公司的股东那公司从公司的角度而言它是通过股权融资获得了一笔资金,那这笔资金它需要支付一定的成本,那这个成本就叫股权的融资成本,当然公司它的融资的方式有很多种,总结下来看主要是包括股权融资和债权融资两个方式,向股权融资支付的这部分资金成本我们把它称之为股权成本,那向债权人融资部分的资金成本我们就把它叫做债权的成本;

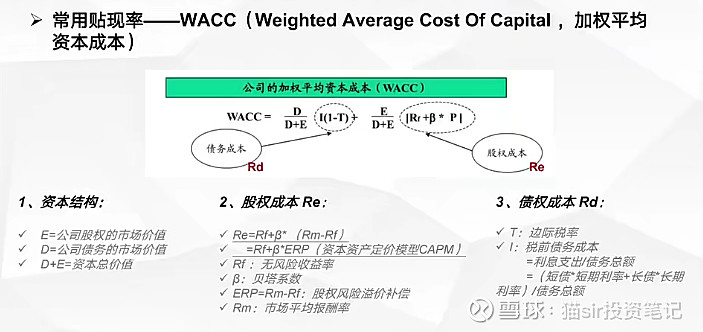

那这时候我们就想了,如果有一家公司他既有股权融资又有债权融资,那他的一个平均的资本成本是多少呢?很显然我们只要把这家公司的股权的比例以及债权的比例计算出来,然后分别去乘以它的股权成本以及债权成本,那我们就可以通过加权平均的这种方式计算出这家公司的加权平均成本,这时候我们就引出了一个概念,那这个概念就是我们说的贴现率WACC,那具体这个WACC要怎么计算?

如上图的截图所示,首先我们要知道这家公司的一个股权和债权结构,D来表示这家公司的债权的市场价值,E来表示这家公司的股权的市场价值,那通常来讲这个这个E我们就可以通过这家公司的市值来获得,D正常直接用债务的账面是指来代表这家公司的债务市场价值,那么我们通过D除以(D+E),我们就可以获得这家公司的一个债权的比例,股权的比例同理,接着2个成本, 一个是股权成本一个是债权成本,那关于股权成本,我们可以参考资产定价模型(说明:这个公式也就是Re等于R f +β*(Rm-Rf),Rm代表的是市场平均收益率(在a股把它理解为是沪深300指数的平均报酬率),Rm-Rf的差,就把它理解为是这个股权投资所要支付的一个风险溢价的补偿,也可以用ERP缩写来表示,那么这个公式具体的背后的含义是什么意思呢,首先无风险收益率也就是说我们我们做一些我们投资者,如果投资了股权那我们一定是希望能够获得高于这个市场上无风险的一个收益率,而无风险的这个收益率高于无风险收益的这部分我们希望能够有一些风险补偿,这个就是股权成本的基本概念;

那无风险收益率指的是什么?无风险收益率其实就是我们投资者不希望本金损失,我是一个风险厌恶者那我只希望投资于一些信用等级比较高违约风险比较低的这一类资产,那么 通常来说是国家的国债啊这一类的资产它的违约风险比较低,所以无风险收益率我们通常会用十年级国债收益率作为一个衡量的一个标准;

然后再来看一下这个β,衡量的是一家公司的系统性风险,那也就是这家公司的股票价格的波动股票收益相对于大盘收益的一个波动性,β>1这意味着这家公司的股票的波动是要大于大盘,包括涨幅和跌幅,β越大意味着这家公司的风险暴露的程度会越高,那就意味着投资者对于它的一个风险补偿的需求也会越大,那通常有哪些公司它的这个β值会偏大呢?一般来讲像这种周期性的公司,它的这个β会偏大因为它的这个收入增长的波动性会比较大,和整个宏观经济的这个周期关系比较密切,另外还有一些像财务杠杆比较高,经营杠杆比较高也就是这种固定成本比较高的这种公司,这个收入增长的波动性也会偏大一些,那关于债权成本的计算,债权成本其实大家就可以理解为,我们一家公司的利息支出去除以债务总额,我们就能算出债务成本,这个利息支出就是通过你的短期借款或是长期借款或者是你发行的一些债券,乘以对应的这个借款的利率我们就能得出他的这个利息支出,我们得出了税前的债务成本之后,因为考虑到我们这个财务费用是在税前,要扣除它具有一定的税盾作用,所以税前债务成本的基础之上再乘(1-边际税率 ),求出这个债权成本;

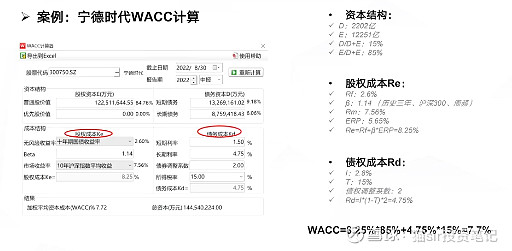

拿宁德时代案例计算

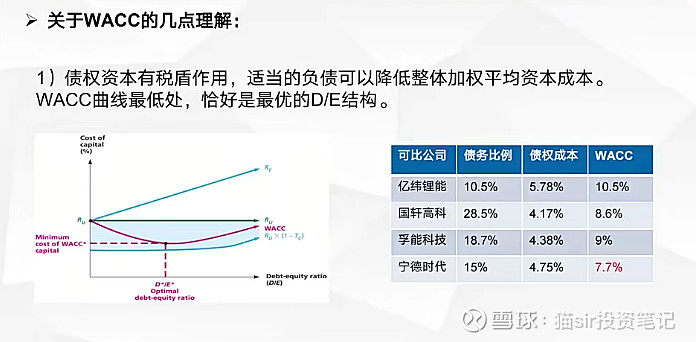

关于几个理解,第一个就是债权成本它是有税盾作用,所以适当的负债,是可以降低加权平均资本成本,如图所示,在一个比较好的资本结构的条件下WACC是可以达到一个最低,这个水平也是这个最优的资本结构;

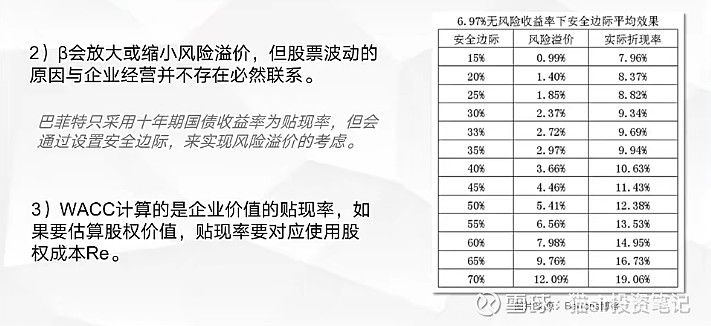

来聊聊β,股票波动对于企业经营面的这个影响因为β它是通过股权成本的计算公式,β是放大或者是也可以缩小这个风险的一个溢价,那通过放大和缩小风险溢价它可以最终影响这个股权的资本成本,最终影响这个WACC的取值,但是β的计算是根据股票的价格的波动去计算的这个公司的风险,他并不能够衡量这家公司基本面的风险,也就是说这个公司股票的波动,和公司基本面的这个经营并不存在一个必然的联系,那么我们以巴菲特为例,巴菲特在做这个估值的时候他并不是采用这个资本资产定价模型,他只采用一个非常简单的十年期国债收率作为一个贴现率, 那么他难道他不会去考虑这个风险溢价的部分吗?其实他是换了一个角度去考虑这个风险溢价,通过安全边际的这个思路,去把这个风险溢价考虑进去,如上面右边这张图可以看到,当这个风险溢价如果是达到5%的这个水平的时候,其实安全边际对应的是要达到一个50%的水平, 它虽然表现形式是不同但是内在的这个内涵是一样的;

说到这里我们聊聊巴菲特的安全边际,这是因为安全边际本身就是一种估值思想,这种估值思想不同于我们一般情况认为的所谓现金流贴现估值,巴菲特也知道现金流贴现估值是合理的估值思想,但是未来的不可预知性,使得这种方式也存在不合理性,未来的现金流,成长性,贴现率全部要通过假设完成,这些假设数据非常敏感,往往是差之毫厘,谬以千里,而安全边际的思想实质就是一种底线估值思维模式,这是最保险的,我们不需要用未来的不可预知的假设来测算企业价值,我们就用保守的方法来计算,而对于普通投资性股票(优秀稳健的大企业),与高等级债券(长期国债)估值相对比,最能说明其是否具有投资吸引力,格雷厄姆在最后一章对安全边际直接给出明确定义:对于投资性股票的安全边际,就是无风险利率和股票收益率的利差,换成市盈率说法,就是如果长期国债市盈率25PE(4%利率价格100),那么投资性股票10-15PE就有安全边际,相对于无风险利率有三分之一到二分之一的利差;

我们其实也可以把长期国债(或者是永续国债)看做是一种特殊的股票,这种股票,利润稳定,价格稳定(面值100),分红率高(100%分红),没有企业经营风险,但缺乏成长,而单个股票却是一种利润不稳定,价格波动大,分红率低,有企业经营风险,有成长但成长并不确定的证券,所以股票对于长期国债的估值如果相当,是缺乏吸引力的,股票需要价格上有折扣才能够具有吸引力,才能吸纳那些不确定性的风险,这种折扣最好是三分之一到二分之一;

实际上保守的估值就是认为投资性股票(优秀稳健的大企业)的公允价值估值大致与永续国债估值相当,而安全边际需要我们在这个公允价值上再打一些折扣,10-15PE(或者更低)是个具有安全边际的买入区间,而巴菲特几乎是严格遵循恩师的保守估值逻辑,把股票当债券买,买入稳健的优秀公司估值全部在15PE以内,对于银行这些高杠杆企业更可能是在10PE以内;

第三点,就是WACC的一个计算,它通常是服务于你对这家企业进行估值时你要用的这个贴现率,换句话说如果你估值对象不是这家公司的整体企业价值,那我们就不能用WACC这个指标,如果我们估值的对象是股权,只是对普通股股东这里的价值进行一个评估,那么我们要用贴现率就不能用WACC,我们就应该要用这个股权的资金成本就可以了;

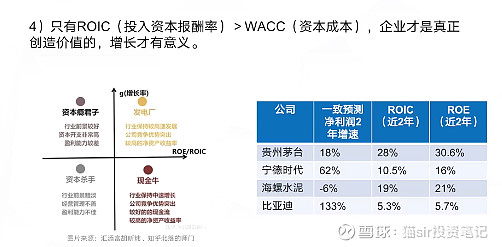

最后,我们要思考一下就是关于投入资本的报酬率和资金成本之间的关系,只有这个投入资本报酬率是大于我们的这个加权平均资本成本,这家企业才是真正创造价值,假设一家企业的投入资本报酬率也就是ROIC是15%,贴现率是10%,两者的差值说明了企业还有剩余价值,也就是说这家公司所创造的时期的收益要高于股东对他的预期收益的增长,那这时候企业的增长其实才是有意义的,他才能为股东创造价值,否则从机会成本的角度去理解,那股东投资这家公司小于或者是等于这个资本成本,那还有什么意义?

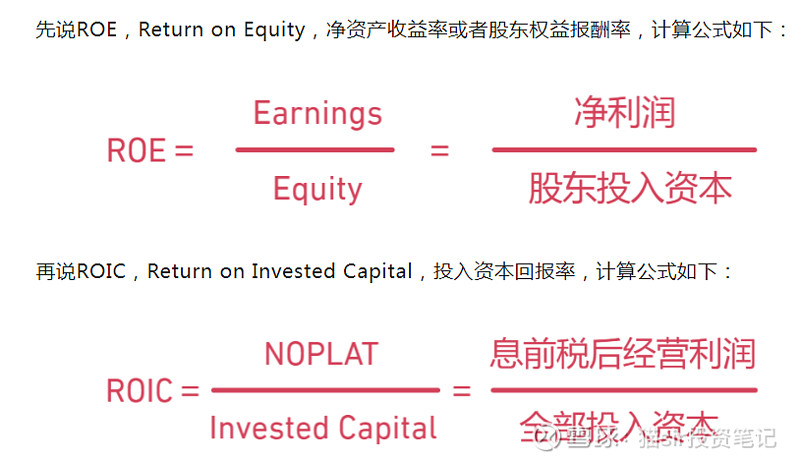

在这里解释一下,那为什么用的不是ROE来进行计算对比呢?我们简单说一下两者的区别,下面是ROE和ROIC两者计算的公式:

净资产收益率ROE度量公司给股东带来的回报,是判断股票是不是金子的核心指标,十分重要,但他并不完美:

从公司的角度,它不仅有股权人,还有债权人,ROE侧重公司为股东带来多少回报,而不考虑公司的资本结构,无法度量公司直接创造的价值;

从股东的角度,一家公司为股东带来的高额回报,可能是通过加了较高的杠杆实现的。而杠杆既能放大价值,也能放大风险,但ROE对此不予考虑;

分子PK

所以ROE用的是税后利润,ROIC用的是息前税后经营利润NOPLAT,相比ROE中的R,ROIC中的R加回了利息费用,且不包含各种非经常性损益,一句话,相比ROE,ROIC聚焦核心业务,更好地度量了公司的财务绩效和直接创造价值的能力;

分母PK

ROE用的是股东投入资本,ROIC用的是全部投入资本Invested Capital

相比ROE中的E,ROIC中的IC不仅考虑了股东的投入,也考虑了债权人投入,一句话,相比ROE,ROIC还原了公司资本结构的影响,公司盈利能力不会受到财务杠杆的扰动。

所以记住两条结论:

第一,ROE受到非经常性损益和财务杠杆影响,ROIC不受这两个因素影响。

第二,ROE是度量公司给股东带来的回报,ROIC是度量公司创造的价值。

另外,由于无法从金融企业(银行、保险、券商)的报表中获得他们的全部投入资本,因此,ROIC不适用于金融企业。

所以这也是为何我们采用ROIC进行计算,数据更加的客观,度量的是公司创造的价值,自然也包含了给股东创造真正的价值,所以,有一些公司他看起来他的这个增长会非常高看起来这个赛道非常性感,但是其实他并没有为股东创造真正的价值,所以我们在对公司基本面做分析的时候,得从回报和增长两个维度来看,如果把这个两个维度搭建一个象限模型,分成4类型的企业,第一类也就是第一象限这种公司是属于回报率非常高同时行业增长也是非常快,这种公司就是我们需要挖掘的真正投资标的,第二类公司它属于资本瘾君子型的公司,也就是说它有非常高的一个增长,但是它这个增长依赖于非常高的比如说像资本支出,然后其他的一些并购,那换来的这种高增长通常这时候他们的盈利能力还是比较差的,如果他无法提高他的这个盈利能力就会朝着第三象限的这种资本杀手型的公司,所以通常来说可能会是一个我们要当心的投资陷阱,然后第三类公司就是这个资本杀手类公司就是它既没有增长然后也没有回报,我们肯定要规避,那最后的类型,现金流这类型公司的竞争优势比较突出,有比较好的现金流,同时也有比较好的这个净资产收益率或者是投入资本回报率,但是它的这个行业增长已经比较平稳甚至是有一些下滑,那么对于这种公司通常来说是深度价值偏好者相对喜欢,以上,便是对现金流贴现的一个深度阐述,专业性这么强,担心这篇文章的阅读量,包括我个人理解下来,其实也需要比较长的时间,但我们始终要明白,证券投资的第一个境界,就是要拥有足够的学习研究能力,才能进步,有些知识就是要啃下去才能得到成长,没有随随便便就能在如此艰难的赌场中捞钱的!散户毕竟处在食物链的底端,在股市赚到钱一定是有理由!运气赚到的终究就要亏回去,认知等于资本变现能力,这句话永远对!