出品|公司研究室IPO组

文|曲奇

6月14日,科创板将迎来新规后第二家上会公司——激光器供应商凯普林。

在2021年至2023年的报告期内,凯普林收入年复合增长率达到49%,2022年归母净利润实现扭亏为盈,2023年净利润同比增长超400%。

然而,2024年上半年,凯普林预计收入增速最高为35%,归母净利润增速最高为24.37%。

倘若顺利过会,凯普林的业绩能否延续高增长的趋势,是否会出现业绩变脸的情况?

1、成立早上市晚二度冲刺A股

凯普林成立于2003年,是一家激光器供应商,主要以半导体激光器、光纤激光器及超快激光器为主要产品。

在A股上市公司中,与凯普林主业相似的公司有炬光科技、长光华芯、杰普特、锐科激光、英诺激光等。

在这五家公司中,最早成立的是杰普特,2006年成立,2019年10月在科创板上市;最晚成立的是长光华芯,于2012年成立,也是五家公司中最晚上市的,于2022年在科创板上市。

而凯普林是这六家公司中,成立时间最早,但IPO时间最晚的。

实际上,这已不是凯普林第一次冲刺资本市场。

早在2016年1月,凯普林便与平安证券签订了上市辅导协议。然而,2021年7月,双方终止了相关协议。平安证券在公告中表示,因凯普林战略调整,拟终止创业板上市计划。

然而,根据招股书,在经营方面,凯普林发生较大改变是在2017年,也就是与平安证券签署上市辅导协议后的第一年,公司主营业务由半导体激光器领域开始向其下游拓展,进入了光纤激光器及超快激光器领域。

2023年5月,凯普林第二次尝试在A股上市。不过,保荐机构由平安证券更换为国泰君安,拟上市目的地也由创业板更换为科创板。

如今,排队一年后,凯普林即将上会。同时,凯普林也是新“国九条”颁布后,第二家在科创板上会的企业。

新规之下,凯普林能否过会,也是对其科创成色及公司质地的考核。

2、收入增速显著高于同行

就收入而言,报告期内凯普林正处于高速增长期。

2021年至2023年,凯普林收入分别为4.91亿元、7.13亿元、10.92亿元,年复合增长率49.18%。

凯普林的主要产品包括半导体激光器、光纤激光器、超快激光器。

2021年至2023年,半导体激光器收入从2.81亿元增长至3.56亿元,但收入占比由57%降至33%;而光纤激光器收入从1.89亿元增长至7.00亿元,收入占比由39%升至64%。

从收入结构的变化中可以看出,2017年凯普林介入光纤激光器领域及超快激光器领域,让公司业绩得到显著提升。

不过,根据招股书,2021年至2023年,国内光纤激光器市场规模分别为124.8亿元、122.6亿元、135.9亿元,年复合增长率仅4.3%。而同期,凯普林光纤激光器的收入年复合增速却高达92.5%,显著高于行业大盘。

2022年,国内光纤激光器市场份额方面,锐科激光、IPG、创鑫激光分列前三,市占率分别为26.8%、26.2%、20.2%,前三名合计占据73.2%的市场份额,市场集中度较高。

此外,杰普特、热刺激光、凯普林的市占率分别为4.9%、4.3%、2.9%,分别位于第四到第六位。

2021年至2023年,锐科激光收入分别为34.10亿元、31.89亿元、36.80亿元;杰普特收入分别为11.99亿元、11.73亿元、12.26亿元。2022年,锐科激光和杰普特收入均出现一定程度的下滑。

与锐科激光和杰普特相比,凯普林的光纤激光器收入增速显著高于同行可比公司。

凯普林在回复监管的问询函中称,“公司作为光纤激光器新进入者,采取了低价、高性价比的竞争策略。”

日后凯普林若不采取低价策略,这对其收入高增长的持续性是个不小的考验。

3、2023年净利润增长456%

如上所述,2017年凯普林进入光纤激光器领域后,采取了低价竞争策略。这一策略让其收入实现了快速增长,也导致公司毛利率相对较低。

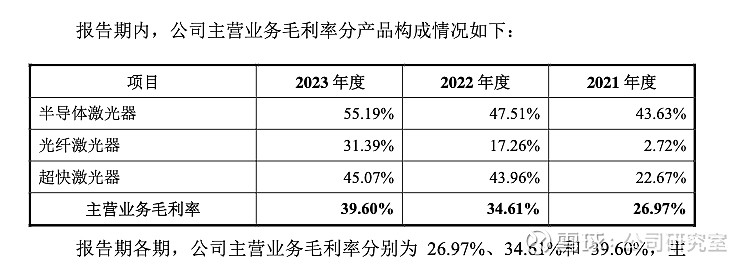

根据招股书,2021年至2023年,凯普林光纤激光器毛利率分别为2.72%、17.26%、31.39%,同期,公司半导体激光器毛利率分别为43.63%、47.51%、55.19%,主营业务毛利率分别为26.97%、34.61%、39.60%。

过去三年,凯普林的光纤激光器毛利率每年都有较大幅度的提升,但与半导体激光器相比,还是拉低了公司综合毛利率。

根据招股书,2021年至2023年,锐科激光光纤激光器毛利率分别为29.71%、12.60%、25.04%;杰普特激光器业务毛利率分别为27.24%、29.53%、39.16%。

值得关注的是2022年,锐科激光作为国内光纤激光器行业第一,收入和毛利率均出现下滑,而凯普林的收入和毛利率的趋势却与其相反,其合理性或许还需要做进一步验证。

净利润方面,2020年至2023年,凯普林归母净利润分别约为-1220.3万元、-6886.42万元、2096.84万元、1.17亿元;扣非净利润分别约为-1546.83万元、-7401.06万元、1235.95万元、1.05亿元。

综合来看,2022年凯普林实现扭亏为盈,2023年的归母净利润较2022年增长456%,扣非净利润较2022年增长751%。

然而,根据招股书(上会稿),2024年上半年,凯普林收入预计为6.12亿元—7.48亿元,同比增长10.46%—35.01%;归母净利润预计为6700万元—8200万元,同比增长1.76%—24.37%;扣非净利润预计为6500万元—8000万元,同比增长1.70%—24.29%。

2023年,凯普林净利润实现爆发,但2024年上半年,其净利润增速显著放缓。其中,2024年一季度,凯普林归母净利润同比下滑9.44%。

招股书中,凯普林表示,在费用端加大了销售费用、管理费用及研发费用的投入,致使净利润保持稳定。

作为一家2003年成立的公司,凯普林2022年才实现扭亏为盈。倘若凯普林过会,其高增长的趋势以及盈利的延续性都值得投资者警惕,以防上市后业绩变脸。