亚马逊的创始人贝佐斯曾经问巴菲特:“你的投资体系那么简单,为什么别人不做和你一样的事情?”

巴菲特回答:“因为没有人愿意慢慢变富。”

这句话很简单,但是真要去践行并不是件容易的事。这两年,我们看惯了大起大落,才慢慢懂得这句话的意思。

做投资,不应该在一条路上走到黑,更需要找到一条让自己舒适的旅途。

一、更适合普通家庭

最近,和银行理财子的朋友交流后,我萌生一点小心得。

因为他们接近更广大的普通投资者,对于国人投资习惯了解程度相对更加深入。当下来说,适合的理财产品应该还是跟过去的银行理财产品类似——低回撤、收益稳,再加一点封闭期也行。

过去几十年,人们碰到的理财产品更多都是低波动的。

最早的定期存款、国债,基本没风险,曾经的收益率还不低。随后,银行理财出现,在大家的脑海里差不多就是利息多一些的定期存款,产品收益率+投资期限,两个要素一对上,买就是了。

除此以外,有大钱了就买房,黄金十年+白银十年里,大部分时间都是稳稳向上,不买房就是白忙活十年。

虽然也有人买股票、基金,但相对全社会的资金量来说,还是少数。

可是,2016年开始,全球都发生了许多变化,逆全球化浪潮兴起。国内经济面临换挡降速,无风险收益率不断走低,资管新规更是改变了投资理财的格局。

人们发现,投资越来越难了。

在不同的理财产品左冲右突之后,不少人遍体鳞伤,在舔舐伤口的时候,才认识到投资最根本的问题——我们能承受多大的波动,想要多高的收益?

貌似,我们的风险承受能力并没那么大,收益也不需要那么高。

二、低波求稳好选择

这段时间,写了不少债券基金,愈发觉得,这类理财产品更适合咱们普通人的风险偏好。

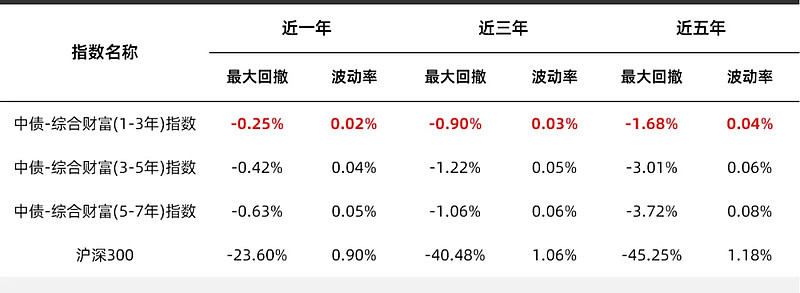

相较而言,不同久期的债券指数不管是最大回撤,还是波动率都远好于沪深300指数。尤其是中短债代表指数中债-综合财富(1-3年)指数体验就更好了。

这基本满足了普通投资者的理财需求,在打破刚兑的当下,可以作为银行理财的平替。

三个多月前,给大家写过一篇《债券基金,又又又又涨了……》。那时候有多少人跟着买了汇添富稳丰中短债(A类:017659;C类:017660)?

近两个季度,它的净值增长率是1.84%,看上去好像并不高。但你更要考虑的是波动,最大回撤仅为-0.06%,这应该是大部分人都能接受的回撤。(数据来源:基金一季度报告,2023/10/01-2024/03/31)

如今,我们做投资更应该考虑的是风险调整后收益。

大家应该对今年一二月份股市的大起大落还记忆犹新吧,沪深300指数的最大回撤就有6.10%,更不用说小微盘指数了,像中证1000指数最大回撤达到了-26.67%。(数据来源:Wind,2024/01/01-2024/03/31)

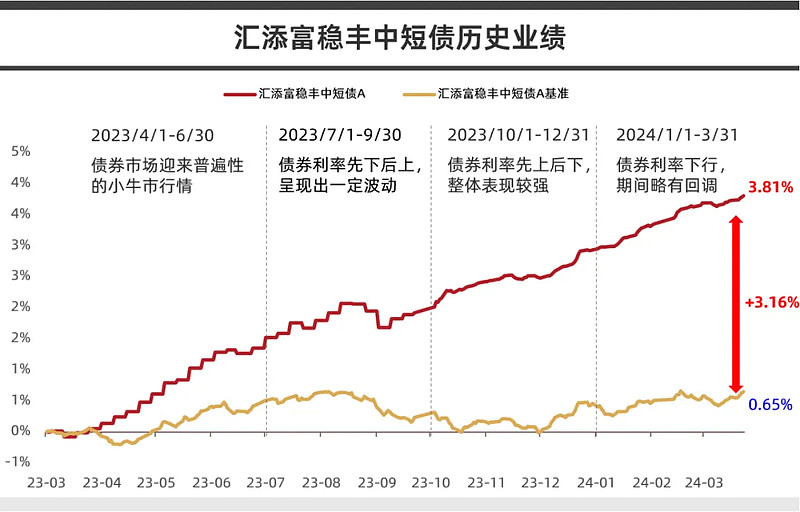

再拉长周期看,从汇添富稳丰中短债成立以来(2023年3月7日),尽管也经历了债市大大小小的波动,整体表现依然突出,比较稳健。截至2024年3月31日,成立以来收益率达到3.81%。作为一个低波动的理财产品,一年稍多的时间这样的收益率也能接受。

这些成绩的背后是比较妥当的策略,在做好风险把控的前提下,力争更好的收益,做好大家的闲钱管理工具。

汇添富稳丰中短债主要投资高信用等级的中短债,期限3年以内,流动性强、弹性也没那么大。像这段时间,长久期债券对于债券来说波动也不小,但是这只中短债基金就没有受太大影响,回撤仍在低风险偏好投资者的承受范围内。

而且它不可以投资股票、可转债等含权资产,低波动性更有保证。同时暂时不向金融机构自营账户销售,可以避免机构大额资金进出对产品流动性产生冲击。

由于这类基金本身收益率不会高,为了尽可能多地给基民利益,基金公司还设置比较低的费率,管理费+托管费合计0.25%/年,基本上和货币基金差不多一样了。

基金经理胡娜上次就给大家较为详细介绍过,有着9年的公募投资经验,对债券资产的定价能力强,对市场和信用的变化具备天然的敏感性。

我更看重的是她能真正地坚持“不懂不投”,力争投资“零信用风险”,因为这类基金投资者的定位就是求稳,就是希望比货基好一点,风险控制是第一位的。

如今,权益市场依然变幻莫测,没有一个明确的主线,放一部分在这类中短债基金,不急不躁,心态会更好。

并且,这段时间债券正好有所调整,每次回撤都是买入债基的好时机。