文章转发自聚宽用户「夏鲁迅」的投稿文章,并被“聚宽数据”公众号收录~

一、前言

在变化莫测的A股市场上,永远流传着三个终极问题:我该买什么?什么时候买?什么时候卖?多少人以为自己知道答案,直到股灾降临,灰飞烟灭。在经历了一轮又一轮牛市和熊市的洗礼后,我们终于透过估值数据发现了市场周期的秘密。

这里我们分享一个总收益在100%以上、股灾期间回撤3%的择时策略,希望能对你回答上面的问题有所帮助。

二、市场估值的周期性波动特征

在说明这个策略之前,我们首先需要了解一下全市场估值的波动周期。由于市场估值的影响因素众多,全球金融危机,央行降息,中美贸易战,每一个不可预知的事件发生,都深刻影响着整个市场中投资者的风险偏好。投资者风险偏好高则全市场估值提升,风险偏好低则全市场估值回落。

可以说,一个完整的牛熊周期,也即投资者风险偏好上升-回落-再上升,带动全市场估值周期性波动的过程。如果能够通过全市场估值的历史数据,找到市场估值的波动周期,那么我们就能准确地评估当前市场的估值水平了。

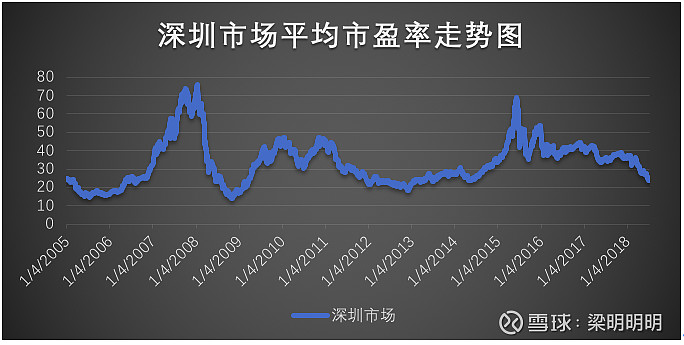

通过聚宽本地金融数据JQData,我们找到了2005年至今的全市场估值数据(取自沪深市场每日成交概况),从中提取出上海市场、上海A股、上海B股、深圳市场、深市主板、中小板、创业板从2005年至今的平均市盈率数据。我们发现:

① 深圳市场和中小板市场分别在最近两轮牛市的顶点,也即2008年1月15日和2015年6月12日,达到全市场PE的峰值水平,并且两个峰值PE表现出了明显的近似关系。

具体来看,深圳市场在两轮牛市顶点的峰值PE分别是76.13和68.92,近似率为90.53%;中小板市场在两轮牛市顶点的峰值PE分别是90.83和85.65,近似率达到94.30%。这种峰值PE的近似性,几乎完美验证了我们关于全市场估值水平呈现周期性波动的猜想。

(注:据JQData官方回复,因交易所没有公布深市主板在2008年的数据,且创业板是2009年10月才正式成立;故深市主板和创业板不在本文的讨论范围内。)

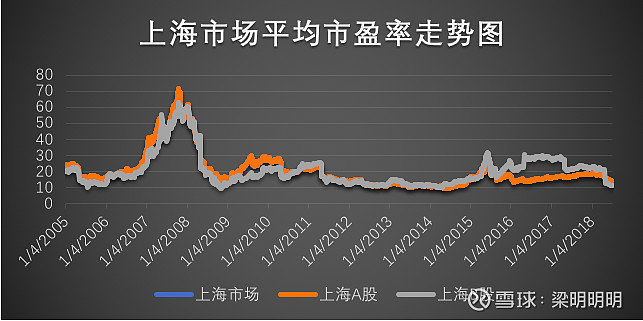

② 上海市场、上海A股、上海B股分别在2008年1月15日和2015年6月12日,同样达到全市场PE的峰值水平,但是两次峰值PE没有表现出明显的近似关系。(有兴趣的读者可以分析一下原因)

(注:图中上海市场和上海A股的平均市盈率走势发生了重叠,橙线遮住了蓝线)

三、基于市场估值波动周期的择时策略

有了反映全市场估值波动周期的深圳市场和中小板市场,我们就能准确地评估当前市场的高估和低估程度了。在这里,我们提出了基于风险偏好周期的估值平衡线(value_balance)概念。

在估值平衡线上,投资者的风险偏好处于一种平衡状态,整个市场既无高估,也无低估。如果以中小板市场作为参照标准,那么,上一轮估值波动周期是从2008年1月16日至2015年6月12日,这个完整波动周期的估值平衡线等于该周期内全市场市盈率的平均值,按照JQData提供的数据,计算出来的结果是38.097167。

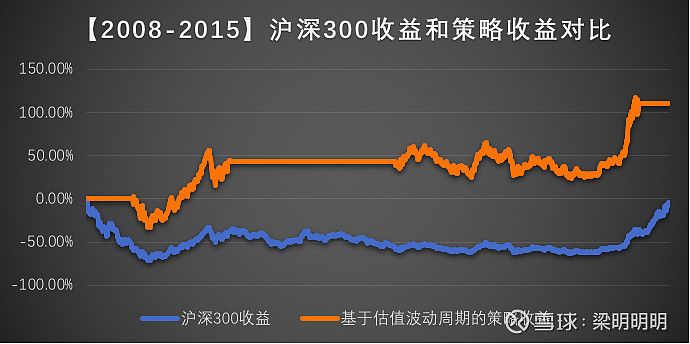

有了估值平衡线的概念,我们就可以非常简单的评估当前市场的估值水平了。如果当前市场的PE低于估值平衡线,则认为市场处于低估水平;反之则认为市场高估。进一步的,我们基于市场估值波动周期构建一个“市场低估则买入,市场高估则卖出”的交易策略,选择最具代表性的沪深300作为投资标的,观察这个投资策略在每一轮估值波动周期的收益表现。(为了方便计算,我们用沪深300指数代表沪深300股票组合)

由于交易所是在每日盘后公布全市场平均市盈率,因而投资决策会基于上一交易日收盘之后的全市场估值数据而决定。当市场低估水平达到-20%时,对应中小板PE为30.4777,此时全仓买入并持有沪深300;当市场高估水平达到+20%时,对应中小板PE为45.7166,则卖出全部沪深300并空仓。设定初始本金100万,在不考虑交易成本的情况下,这个投资策略在上一轮估值波动周期(即从2008年1月16日至2015年6月12日)的收益表现会如何呢?

回测结果告诉我们,在这七年半的时间里,基于市场估值波动周期的择时策略进行投资,初始资本会从最初的100万上升到210.95万,总收益达到110.95%;而同期沪深300的基准收益为-5.55%,择时策略的超额收益达到116.50%。

聪明的投资者一定会问,这样一个择时策略,从2015年6月15日股灾至今,在新一轮还未结束的估值波动周期内,收益表现又会如何呢?

回测结果告诉我们,至2018年7月13日,在近3年的时间里,基于市场估值波动周期的择时策略进行投资,总资本会从上一轮周期的期末资本210.95万下降到204.22万,回撤幅度为3.17%,成功保住了上一轮周期的大部分收益;而同期沪深300基准收益的回撤幅度达到34.84%,远远大于择时策略的回撤幅度。

可以预见的是,在接下来尚未结束的估值波动周期,一旦市场估值回升到平衡线以上,这样一个基于市场估值波动周期的择时策略,仍然可以为我们带来可观的投资收益。

四、总结与思考

通过以上关于全市场估值波动周期的分析和回测结果可以看到:

1.在漫长的估值波动周期中,好的择时策略和我们的常识是一致的:市场低估则买入,市场高估则卖出。通过估值平衡线,我们能够以量化的方式更加准确地评估当前市场的估值水平。

2.历史会重演,但是不会百分之百的重复。可以看到的是,2015年的全市场峰值PE是低于2008年的;未来,随着市场变得越来越成熟,整个市场的峰值PE和估值平衡线也会发生相应的变化。

3.每一种投资策略,都有它适用的时间范围。就本文而言,基于估值波动周期的择时策略主要适用于市场上的长期投资者,短期投资者请谨慎参考。有兴趣的读者还可以进一步调整以上策略的交易参数,可能会有更多发现哦。

关于JQData:

JQData由聚宽数据出品,提供一站式超好用本地金融数据。适用于从事量化投资的金融机构,研究人员和个人量化爱好者,助您轻松完成本地化的量化研究与投资决策。