10月27日晚间,$格林美(SZ002340)$ 发布2023年第三季度报告,2023年1-9月,格林美实现营业总收入202.28亿元,实现归属于上市公司股东净利润5.48亿元,经营活动产生的现金流量净额5.37亿元,同比增长147.74%。

格林美表示,2023年,公司的经验策略是勇敢面对行业内卷与竞争,内练内功,外顺战略,稳固全球核心市场份额,遏制业绩大幅下滑,提升应对各种不利挑战的竞争力,淬炼重回业绩增长通道的高能量。2023年前三季度,公司“新能源材料制造+城市矿山开采”双轨驱动业务体系稳步发展,公司踏浪前行,攻坚克难,以斗争的精神应对全球行业各种挑战和不利因素,维持了核心产品全球市场份额的核心地位,有效遏制了销售与业绩的下滑速度,为2024年业绩重回高增长通道铸底。

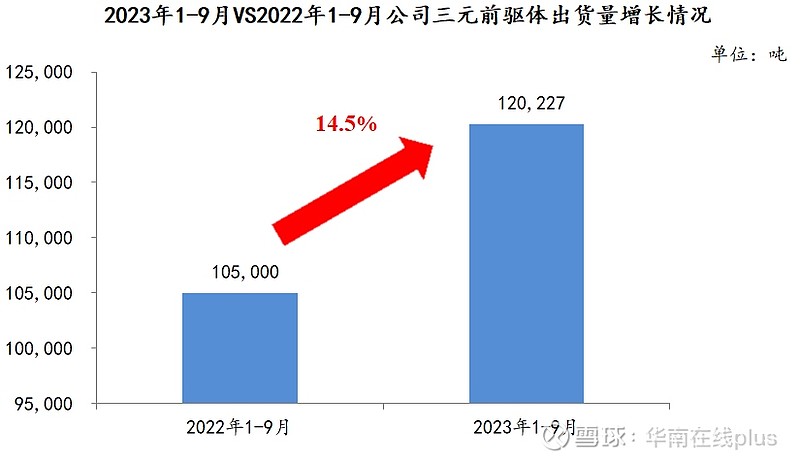

三季报显示,2023年1-9月,公司核心产品动力电池用三元前驱体材料出货量120,227吨,同比增长14.5%,出货量稳居全球市场前二。公司通过超高镍新一代前驱体等创新产品占领了全球高端三元市场,维持全球市场占有率的稳定与提升,有力保障三元前驱体出货量奔向全年预期目标。

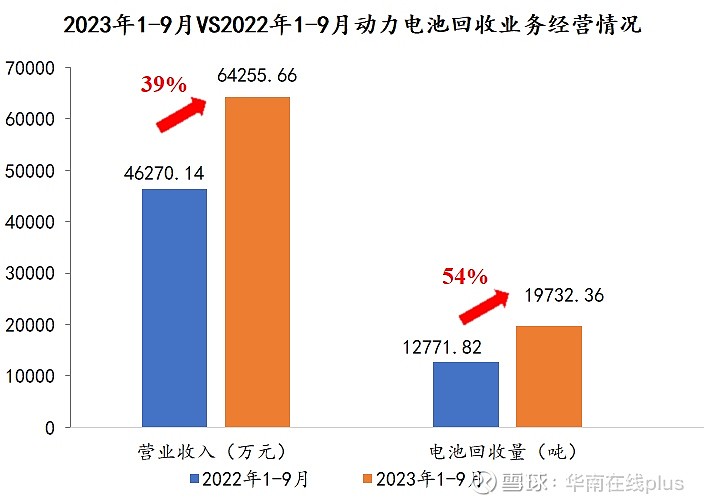

在动力电池回收方面,格林美也同样表现不俗。2023年前三季度,公司动力电池回收业务累计回收19,732.36吨(2.10GWh),同比增加54%,销售收入64,255.66万元,同比增长39%,并在全行业盈利能力下滑与挑战的情况下,实现了盈利,彰显公司动力电池业务模式的抵制行业不利因素的强大韧性与未来盈利能力。

此外,公司印尼镍资源项目走向全面扩容建设新阶段,并打通与印尼本地镍资源矿主深度融合的合作之路。同时,镍资源项目二期全面进入建设状态,印尼镍资源产能扩产到9.3万吨金属镍,镍资源项目总产能计划达到12.3万吨金属镍,2024年将全面投产。数据显示,2023年1-9月,公司印尼青美邦镍资源项目实现出货17,360金属镍的MHP,为公司贡献良好收益,将保障全年26,000金吨镍的产量。印尼青美邦镍资源项目标志全球首例由公司自主设计、自主运行的红土镍矿高压湿法冶金技术项目在印尼成功运行,其投资产出率、产品质量与运行成本均居世界行业先进水平,碳排放大幅低于现行的火法工艺,成为公司利润新的增长点,标志公司在全球镍资源湿法冶金技术领域的先进地位。

在当前新能源增速放缓、国内产能过剩、全球竞争加剧的大环境下,公司乘胜追击,持续加大项目的投资扩产。2023年9月24日,公司审议通过了在印尼投资建设印尼第一条年产3万吨高镍动力电池三元前驱体材料项目。该项目是印尼第一条三元前驱体产线,将于2024年4月投入运行,将有利于降低物流与制造成本,直接面向欧美市场,有效提升公司核心业务的全球竞争力,实现良好的经济效益和社会效益。

值得一提的是,格林美还公布了公司回购股份进展。截至2023年9月30日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份1546.82万股,成交总金额为1.01亿元(不含交易费用)。