昨天碧生源发布了1H2019年业绩,业绩改善明显,主要的亮点有两个:

1、管理层从善如流,听取了小股东的意见,主动盘活资产实现账面沉睡价值。卖楼获得了税前2.22亿,税后1.91亿的利润,这一次派中期息1.79亿港币,基本把卖楼赚的钱都返还给了股东。在公司缺乏有利可图的投资项目,公司股票交易量又偏低的情况下,派息确实是反馈股东的最好方式。

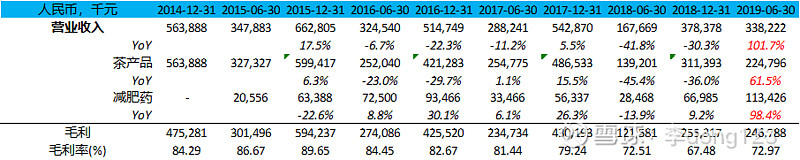

2、更让人高兴的是公司收入端大幅改善,完全扭转了过去一年收入不断下滑的趋势。碧生源这一类纯粹依靠品牌、渠道驱动的消费品公司,如果收入端或者销量上不去,那么随着内部成本的不断累积,公司业绩只会越来越差。这个时候要求管理层必须要有壮士断腕的决心,及时调整影响收入增长的的痛点,尽快恢复业务的增长。在这一点上,碧生源的管理层做得很优秀:

一方面及时调整了销售队伍架构和激励政策,“在原有的三大戰區的基礎上,增加了重點客戶(「KA」)連鎖管理,形成了「3+1」管理模式”,“打通了經╱分銷商出貨至終端的數據通道,對銷售團隊的績效考核由經銷商出貨考核轉變為純銷考核,將純銷達成率做為銷售人員PK項目,使銷售人員完全參與到終端管理及維護工作中,避免了渠道過量囤貨”。

另一方面紧跟行业营销趋势发展,电商销售渠道主动发力,“在不斷的業務苦戰中,運營團隊水平日臻成熟,熟練掌握了各平台規則,團隊狼性十足,敢打敢拚,成長故事多次被阿里、拼多多奉為經典案例,成長速度驚人”,同时持续优化产品结构, “對老產品(碧生源牌纖纖茶、代餐奶昔等)集中改善包裝、製作圖文視頻。推出針對關注健康的年輕群體開發的輕體代餐產品「膳食纖維」系列和針對健康養顏「膠原蛋白」等系列新產品”。

新的估值:上半年如果不考虑卖楼利润,公司运营利润仍然为-270万人民币,但相比去年同期-3580万人民币已经有了大幅度改善。消费品公司在收入端有了改善之后,利润相对会比较容易出来。参考改名事件之前2014-2015平均大约10%的销售净利率,如果维持上半年的销量走势,全年销量达到6.7亿人民币,那么净利润大约为6700万人民币。给予正常10x-15x PE估值,那么公司应该价值6.7-10.1亿人民币之间,再加上公司目前账面上持有的3.79亿人民币现金(其中1.7亿为定期存款),那么公司估值应该在10.49-13.89亿人民币之间,对应股价在0.7-0.94港币。

这只股票我是2018年1月在雪球上公开推荐的(网页链接),中间经历了公司收入下滑、毛利率下跌、销售队伍重建等等负面事件。股价也从建仓开始的0.6港币,一度下跌到只有3毛钱,持仓浮亏接近50%。这些变化促使我多次反思之前的分析在哪些地方出了问题。首先显然自己跟踪公司不够紧密,如果能够及时发现公司的重大变化,应该在进场时间上可以做到更好。另外一点就是低估了港股市场对于仙股的残酷,交易完全没有流动性。这一类市场,比较适合高分散度的烟蒂股投资方法,如果仓位过度集中在小盘股,风险还是太大。

利益披露:作者持有碧生源股票