上一篇文章,《2018年,特斯拉要不要融资》,主要做的是现金流分析,做债的朋友应该比较了解这一套分析方法。上篇文章的基本结论是2018年特斯拉可以不融资,但特斯拉的整体运营必须发生翻天覆地的飞跃。大概率特斯拉在2018年会进行融资,时间应该在2018年下半年,至迟2019年上半年。

本篇文章,我会主要讨论特斯拉的商业模式,这套分析方法做股票的朋友应该会更熟悉。

我的观点很简单:投资特斯拉,投资的只是一家汽车制造公司,而且是一家经营不善的汽车制造公司。

一、特斯拉只是一家汽车制造公司

看多特斯拉的朋友,喜欢标榜这家公司是新一代电动车的翘楚,进而把特斯拉拔高到代表了人类未来出行的新方向。不可否认,特斯拉能够生产出令人惊艳的产品,在部分技术上具有突破性的领先地位。但无论如何评价,特斯拉的商业模式就是造车-卖车。或许在未来,特斯拉的SolarCity业务、充电业务能够形成新的业务模块。但从目前所有的迹象来看,特斯拉唯一能够赚到钱的商业模式只有造车-卖车这一种。

我并不认为造车-卖车是一种不好的商业模式,事实上汽车行业诞生了无数伟大的企业,比方说Ford、GM。但我反对的是这样一种市场情绪:刻意幻想特斯拉能够创造一些完全不切实际的赚钱方法,把它比肩Facebook、腾讯这一类新科技行业的优秀企业,从而为它的过高估值进行辩护。

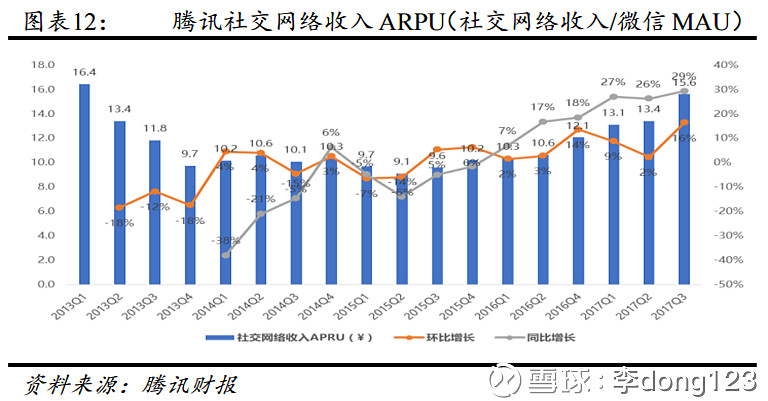

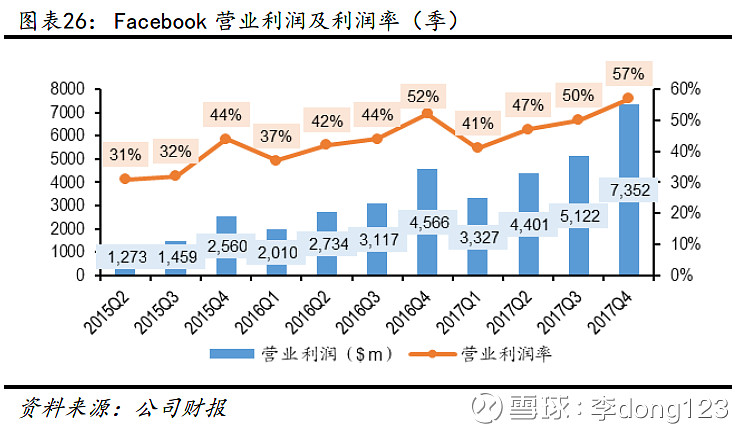

一切企业存在的首要目标就是赚钱,一切商业模式,说到底都是赚钱的模式。为了赚钱,企业会构建出适应于它所在行业/市场的组织形式、产品形态、发展战略,这也就是我们常说的护城河。但所有的护城河,掰开来看,其实只有两种,一种是能多赚钱,另一种则是能少花钱。对应前一种,这一类企业往往能够长期持续给客户提供无与伦比的用户体验,从而使收入可以保持长时间高速增长。典型的企业代表是腾讯(见下图1),通过微信和QQ,客户之间形成了强大而又富有粘性的沟通网络,促使不断有新客户加入这个网络,公司收入也因此快速增长。乔布斯时代的苹果也属于这一类别的典型。对应后一种,则这一类企业能够给客户提供与竞争对手相比接近的用户体验,但是成本要远远低于竞争对手。典型企业代表是Costco(好市多),在做到价格绝对便宜的同时,Costco的整体运营效率和运营成本也要远低于其他零售业竞争对手。另外还有一家典型企业就是Facebook(见下图2),如果看看它过去三年营业利润率的变化,就会发现Facebook不仅做到了收入高速增长,而且它的运营效率也在不断提高。

回到特斯拉,在造车-卖车这一个并不复杂的商业模式上,我认为特斯拉既很难做到“多赚钱”,也没有做到“少花钱”。

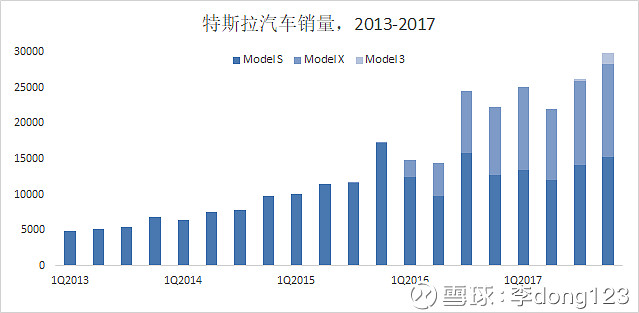

先看看赚钱这一条。其实在过去四年,如果只看特斯拉汽车的销量和收入,增长速度是很惊人的。汽车销量从4900台(1Q2013 ),增长到29870台4Q2017 ,四年时间翻了6倍,公司报表收入也从5.6亿美元(1Q2013),翻6倍到了3.3亿美元(4Q2017)。但分析商业模式,不能够只看趋势,必须要看支持这个趋势的背后力量是什么,以及这个力量是否有长期持续的可能。在我看来,特斯拉的收入长期增长很难持续:

首先是特斯拉汽车的用户体验并不能用无与伦比来形容。什么是无与伦比,我的理解就是极大的提升了用户体验,用户效用是10倍、100倍的增长,类似于高铁与绿皮火车、电邮与普通信件的差异。只有拥有无与伦比用户体验的产品,才能够占领整个市场,换句话说就是收入没有,或者短时间内没有,天花板。

的确,Model X和S很炫,用户体验很高,能够抢占很大份额的豪华车市场。但是,不会有人天真地认为特斯拉会有一天能占领全部的汽车市场。这里面最重要的原因,就是相比燃油车,特斯拉的电动车产品仍然有很多缺陷,不能够给用户带来无与伦比的体验。可行驶里程有限、充电时间过长、售后维修困难,这些缺陷都直接影响到了用户体验。这些不足在产品推出的初期不会那么明显,因为初期用户大多收入较高、有意愿和能力在支付高价的同时忍受电动车的不足,甚至很多家庭拥有两辆车。但随着产品销售的深入,越往后期,消费者会对价格愈发敏感,对性价比要求愈高,对特斯拉电动车的缺陷就愈发难以接受。

用户体验一般的产品,可以快速增长,但是增长一定是有天花板的。我再用微信来举例子,因为微信在手机私人社交这个领域做到了无与伦比的用户体验,所以我们可以直接假设微信可以保持长期用户增长,直到中国99%的智能手机用户都安装并使用微信(也就是说微信的天花板就是整个智能机市场)。但特斯拉的汽车显然做不到占领99%的全球汽车市场,那么任何一个正常的投资者,都可以直接用“适配市场+市场份额”这一套经典分析方法去计算它最终的销售天花板在哪里。现在对于特斯拉最致命的是,这个天花板已经触手可及,之前那种高速增长、四年翻六倍的故事,马上就要到头了。

我本来计划详细写一下分析流程,但实在是觉得重复这个过程索然无味,更重要的是我发现有一篇已经分析得很彻底的英文文章,英文好的球友可以去翻看一下(网页链接)。对于实在不方便看的球友,我简单演示一下。过去三年(2014-2017),美国入门级豪华车(标牌价在30000-50000美元之间)每年销量为61.2万、51.6万和46.4万辆,中级豪华车(标牌价在50000-70000美元之间)每年销量为33.5万、30.8万和29.6万。如果特斯拉Model 3每周产量达到5000辆,全年产量就有26.5万辆,假设一半销售在美国,就是13.2万辆。13.2万辆的销量,代表Model 3占据了“入门级豪华车+中级豪华车“这个细分市场13.93%的市场份额。13.93%看上去数字不大,但我要提示一下,过去三年美国卖的最好的入门级豪华车是奔驰C系列,三年中C系列的销量分别为8.6万、7.7万和7.7万,卖得最好的中级豪华车是奔驰E系列,三年销量分别为5.6万、5.1万和5.1万。Model 3 13.2万辆的年销量,13.93%的市场占有率,代表Model 3销量不仅全面超越全世界最好的中级豪华车,而且还全面超越全世界最好的初级豪华车。Double Kill!这个画面实在是太美好,我已经无法想象了![]() 。

。

还有一个原因则是电动车市场的竞争态势在不断加剧。目前各大汽车OEM、新兴汽车公司都在推出自己的电动车车型,从豪华车到中等车,再到低价车市场,每一个电动车的细分市场都有新的竞品在上市。竞争的加剧必然会减缓特斯拉收入的增长速度,毕竟以前只有特斯拉Model S这一款还不错的电动车可以选择,现在消费者多了宝马、保时捷、捷豹等多种选择。具体受冲击的程度有多大,还可以继续观察。但竞争态势比起几年前Model S和X刚上市的时候肯定要激烈很多。

再看看少花钱这一条。这完全是一个伪命题,没有讨论的必要。一家已经成立15年(2003年成立)、上市8年(2010年上市)、量产产品上市5年(2013年上市)的汽车企业,但是EBITDA Margin仍然是负数,我完全不知道应该如何去成本控制。更进一步说,我觉得和特斯拉不应该讨论如何少花钱,而是应该讨论如何不乱花钱。这就涉及到我想说的第二点,特斯拉是一家经营不善的汽车制造公司。

二、特斯拉是一家经营不善的汽车制造公司

对于制造业企业,有一个Rule of Thumb,如果产量/收入达到竞争对手的一倍以上,领先者相比落后者的单体生产成本一般要低20-30%。相同的原理也适用在快速增长的企业身上,如果公司的产量翻倍,由于规模效应和成本节约,单个产品的生产成本应该下降20-30%。关于这个Rule of Thumb,具体可以看看高毅王世宏的这篇演讲稿(大资金如何在长期获得高回报率,网页链接)。

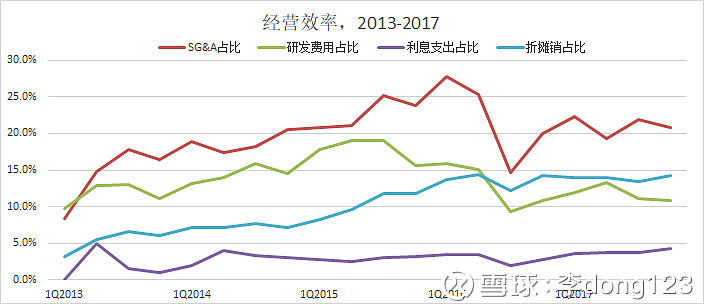

为什么我说特斯拉是一家经营不善的汽车制造公司,因为从2013-2017四年间,在季度汽车产量翻六倍的情况下,特斯拉的运营效率不仅完全没有提高,反而是大幅度恶化。无论是季度财务表现,还是单车生产成本,亦或是单个雇员产量,都在变差或者远远低于行业平均水平。

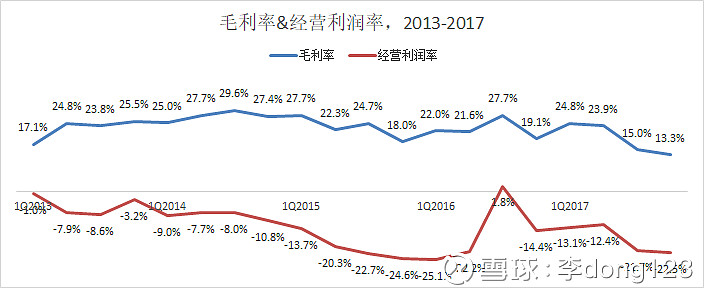

先看财务表现。1Q2013的毛利率为17.1%,4Q2017为13.3%,恶化了3.8%。经营利润率1Q2013为1.0%,4Q2017降到了-22.5%。如果看具体经营指标,也是基本没有改善。除了研发费用占收入比例基本不变之外,SG&A占收入比例、利息支出占收入比例、折摊销占收入比例在过去16个季度也全部都在恶化。

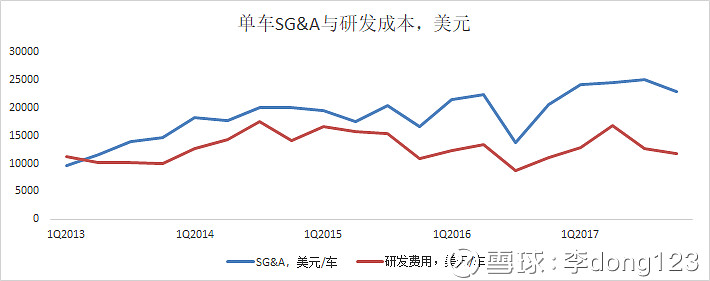

再来看看单车生产成本。理论上而言,随着汽车销量的提高,摊到每一辆车上的单位成本应该在降低,特别是SG&A和研发成本。下图是单车SG&A和单车研发成本,1Q2013单车SG&A为9601美元/辆,4Q2017上升到了22842美元/辆。1Q2013单车研发成本11196美元,4Q2017为11873美元/辆。也就是说,在过去四年,特斯拉每卖出一辆车要摊销的SG&A与研发成本,从2万美金/辆增加到了3.47万美金/辆,于此同时,特斯拉车的单车卖价还在下降。一边售价在降低,一边成本在上升,试问这样的公司怎么赚钱呢?

最后,我们再来看看单个员工的汽车产量。特斯拉在每年的10K中会披露全职员工数量,2013-2017年分别为5859、10161、13058、17782和21000人。把每年的汽车产量和雇员数量相除,就可以得到单个员工的汽车产量,2013-2017年分别为3.83、3.11、3.87、4.27和4.91辆车每人每年。从单个人的产量来说,我们终于看到了一点规模效应的影子。但别着急,来比较一下特斯拉与其他汽车OEM的生产效率。按照GM 10K的披露,GM 2017年单个雇员产量为60辆车每人每年;Toyata雇佣了36.5万人,年产量1000万辆车,平均27辆车每人每年;BMW为20辆车每人每年;Ford在路易斯安那的车厂,每天生产1100辆福特Escapes,对应的产量为87辆车每人每年。类似的比较还有很多,有兴趣的球友可以去翻看这篇文章(网页链接)。

特斯拉,一个既赚不到钱,又乱花钱的汽车公司,市值却超过福特,比肩GM,再往后就只能独霸江湖了。

最后,我用Trump总统1987年自传中的一句话来结束:

“You can dream great dreams, but they'll never amount to much if you can't turn them into reality at a reasonable cost”

其实,翻过来就是,步子迈得太大,就容易扯着蛋。

利益披露:作者持有特斯拉长期虚值看跌期权